印度股市連續三天上漲。

美國升息緊縮,印度盧比持續貶值、高通膨(油價&糧價)、俄烏戰爭的不確定性、中國清零政策引發供應鏈危機、全球疲弱經濟前景,均為前段時間印度股市下跌的原因。近日市場對於聯準會下半年升息預期有所降溫、美國十年期公債殖利率滑落,加上美國通膨觸頂回落、中國逐漸解封,也緩解市場對於通膨與經濟前景的擔憂,本益比來到相對低檔,內資積極逢低介,股市連續第三天上漲,我們認為會跟著亞股反彈,仍需留意仍有高通膨以及外資持續賣出的壓力。

高盛預估印度2022與2023年實質經濟成長率分別為9.2%與6.4%,都是全球最高,並預估印度2022與2023年企業獲利預估成長24%與15%,皆為高雙位數成長,表現都領先全球其他國家。

產業消息: 日本政府因與印度相互友好關係升級,未來5年預計將在印度投資5兆日圓(3.2兆印度盧比)。印度的民間企業或政府部門,都有機會拿到這5兆日圓的投資款項。目前,應該會先鎖定在能源、製造業、全球暖化以及基礎建設等。目前在印度的風險暴露在300億美元左右。

短期我們認為通膨將會持續到下半年,印度央行後續還會有升息的機會(銀行股利多),一來是壓制通膨,二來縮減與美國的利差,這將會造成估值(評價)的下修。短期我們認為市場跌深會反彈,可以沿著均線做多,我們相對看好存放款業務的金融類股,在升息趨勢下,將受惠於放款利差收益,也看好民生必需品消費產業與個股,將持續受惠於經濟復甦,科技股方面也估值修正一大段,逢低買盤介入,股價也開始反彈。印度今年整體跌幅相較其他主要股市相對抗跌,主要受到美國加速升息、外資流出、俄烏戰事帶來的通膨壓力。等國際油價、糧價走跌,高經濟成長、外資回流,長期來說持續受惠人口結構優勢、基礎建設投資、相對政局穩定且政府積極推動在地製造及產業獎勵的印度,將可重回上升軌道。

n 印度股市周五收高,因為資訊、科技、資本貨物領漲。

n Nifty50上漲1.9%;BSE Sensex 30 指數上漲1.9%。

n Nifty50板塊表現最好的是Apollo Hospitals Enterprises Ltd.上漲5.43%、Tech Mahindra Ltd上漲4.14%、 HDFC Life Insurance Company Ltd上漲3.47%;板塊表現最差的是Oil And Natural Gas Corporation Ltd下跌5.33%、NTPC Ltd下跌2.76%、Bharti Airtel Ltd.下跌1.33%。

n BSE Sensex 30板塊表現最好的是Tech Mahindra Ltd上漲4.1%、IndusInd Bank Ltd.上漲3.23%、Wipro Ltd上漲2.98%;板塊表現最差的是NTPC Ltd 下跌2.43%、Bharti Airtel Ltd 下跌1.24%、Power Grid Corporation of India Ltd下跌0.97%。

n 國家證交所上漲1312家,下跌525家,不變37家;孟買證交所上漲2126家,下跌1093家,不變120家。

n Divi's Laboratories Ltd.下跌2.01%創一年新低。

n 美元兌盧比上漲0.05%至77.54,而歐元兌盧比下跌0.17%至83.09。

n 美元指數期貨下跌0.01%至101.85。

n 10年期印度公債殖利率下跌0%至7.409。

【板塊漲跌】

n 【Nifty50 &India Vix收盤價】 衡量Nifty50期權隱含波動率的印度VIX下跌5.45%至19.98。

印度Nifty50本益比 2022/5/30 20.65倍。根據統計本益比低於14倍時為超賣,高於22倍為超買。這段時間保守看待,等待外資回頭,或接近15-16倍時再布局。2020疫情最低3/23 18.49倍。目前本益比相對低檔,可逢低買進有成長性的股票。

印度經常帳&油價 高油價不利經常帳。

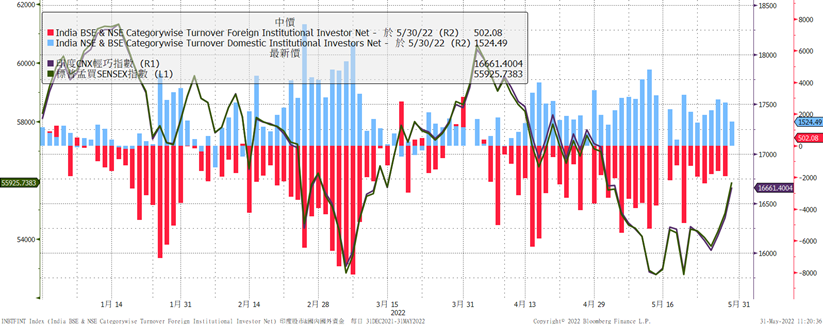

FII已連續八個月成為淨賣家!

FIIs 持續流出,DIIs 正補償前者的流出,印度股市遭到外資賣超,但當地國內共同基金已連續第14個月買超,內資買盤仍強勢。內資積極逢低介入,惟須靜待外資賣壓趨緩,才利股市進一步上攻。

n 【外資動向&Nifty50&盧比走勢】

|

日期區間 |

外資在股權市場淨買賣超 |

外資在債市淨買賣超 |

|

5/30 |

(403.92) |

(36.96) |

|

(763.61) |

||

|

2022年迄今 |

(22295.73) |

|

|

2021年度 |

3760.14 |

(1398.24) |

Resource from: NSE 單位: US ($) million

截至5/13當週,印度外匯存底降至6000億美元以下 (年初至今減少中)

印度4月CPI上升到7.79%,創一年半以來新高(食品、燃料與化肥等價格飆升帶動),央行可能再度升息抑制通膨。

印度利率走廊: 基準回購利率調升至4.4%

印度10年期公債殖利率躍升至7.33%,美元兌盧比77.6。

印度4月進出口以及貿易餘額-201.1億美元。

印度股市電子業占比低、金融業占比高,受到製造業轉弱影響較少。

Nifty50

n 【本週公佈經濟數據】

|

公布日期 |

經濟指標 |

本期 |

預期值 |

前期 |

|

1.9% |

1.6% |

1.5% |

||

|

5/12 |

1.43% |

1.5% |

0.96% |

|

|

5/12 |

7.79% |

7.4% |

6.95% |

|

|

5/12 |

製造業生產指數3月YoY |

0.9% |

1.1% |

0.5% |

|

汽車銷售4月MoM |

-10% |

|

6.3% |

|

|

5/13 |

出口量4月 |

401.9億 |

381.9億 |

422.2億 |

|

進口量4月 |

603億 |

582.6億 |

607.4億 |

|

|

5/13 |

貿易收支4月 |

-201.1億 |

-200.7億 |

-185.1億 |

|

5/13 |

外匯存底 |

5959.5億 |

|

5977.3億 |

|

5/17 |

批發價格指數燃料4月YoY |

38.66% |

|

34.52% |

|

5/17 |

批發價格指數製造業4月YoY |

10.85% |

|

10.71% |

|

5/17 |

批發價格指數食物4月YoY |

8.35% |

|

8.06% |

|

15.08% |

|

14.55% |

||

|

5/19 |

M3貨幣供給5月YoY |

9.3% |

|

10.2% |

|

外匯存底 |

5975.1億 |

|

5932.8億 |

|

|

5/20 |

存款成長5月YoY |

9.7% |

|

9.8% |

|

5/20 |

貸款成長5月YoY |

11.9% |

|

11.1% |

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。