【近期事件】

10/23 23:30 公布10/13-10/19出口檢驗報告

10/24 04:00 公布10/16-10/22作物生長報告

10/25 22:30 公布10/14-10/20乙醇產量及庫存報告

10/26 20:30 公布10/13-10/19出口銷售報告、10/18-10/24作物乾旱報告

【小麥】

以巴衝突再度升溫,幾架無人機襲擊了敘利亞的美軍基地,黃金、石油等避險商品帶動19日CBOT小麥主力合約12月期貨上漲2.37%至每英斗594美分

10/6-10/12一週小麥出口銷售量為662,759噸,較上週增加2%,較去年同期增加258%,接近市場平均預期,市場預期範圍在40-80萬噸之間。去年同期出口銷售量185,128噸,今年度累計出口銷售量10,723,172噸,去年同期累計出口銷售量11,290,175噸,年減5%。

10/6-10/12一週小麥出口檢驗量為354,771噸,較上週增加16%,較去年同期增加45%,接近市場平均預期,市場預期範圍在25-45萬噸之間。去年同期出口檢驗量244,505噸,今年度累計出口檢驗量6,753,296噸,去年同期累計出口檢驗量9,376,719噸,年減28%。

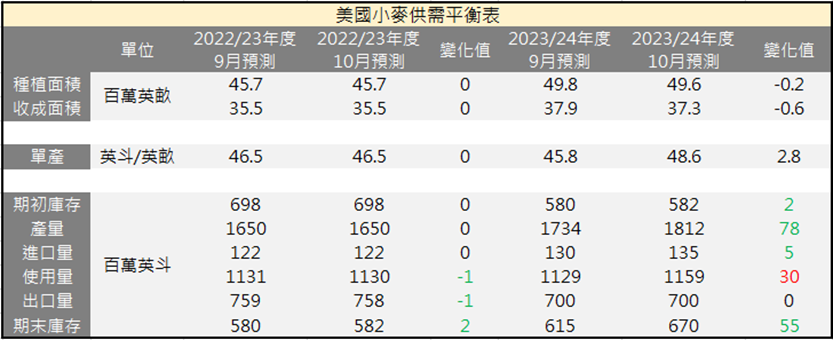

美國農業部10月份WASDE報告預估2023/24年度小麥出口量將年減8%至1,905萬公噸。

10月9日至10月15日:美國春小麥收成已完成;冬小麥種植率為68%,市場預期為68%,此前一周為57%,去年同期為67%,五年均值為68%。

10月份WASDE對於2023/24年度美國小麥的供需展望為供給增加、國內需求增加、出口不變、以及期末庫存增加。

美國產量上調7800萬英斗至18.12億英斗,主要因為9月底NASS發布的穀物年度摘要中報告產量的增加。美國需求上調3000萬英斗至11.59億英斗,主要是因為9月NASS報告飼料需求量的增加。供給上調8500萬英斗但需求也上調3000萬英斗,因此預計期末庫存上調5500萬英斗至6.7億英斗,較去年增加15%。

10月份WASDE對於2023/24年度全球小麥的供需展望為供給減少、需求減少、出口減少、以及期末庫存減少。全球產量下調391萬公噸至7.8343億公噸,主要是因為澳洲、哈薩克、以及衣索比亞產量的減少,但部分被美國產量的增加所抵銷。

澳洲產量下調150萬公噸至2450萬公噸,主要是因為大多數產區持續的乾旱。

哈薩克產量下調200萬公噸至1300萬公噸,主要是因為本季作物生長條件不佳。

衣索比亞產量下調200萬公噸至550萬公噸,主要是因為收成面積減少、八九月天氣乾燥、以及肥料投入的減少所致。

全球需求下調300萬公噸至7.9286億公噸,主要是因為俄羅斯和哈薩克飼料用量的減少,以及衣索比亞和奈及利亞食品、種籽、和工業用量的減少。全球出口下調108萬公噸至2.0626億公噸,主要是因為澳洲、巴西、和哈薩克出口的減少,但部分被俄羅斯出口的增加所抵銷。全球庫存下調48萬公噸至2.5813億公噸,為2015/16年度以來的最低水準。

【玉米】

以巴衝突再度升溫,幾架無人機襲擊了敘利亞的美軍基地,黃金、石油等避險商品帶動19日CBOT玉米主力合約12月期貨上漲2.64%至每英斗505美分。

10/6-10/12一週玉米出口銷售量為891,473噸,較上週減少11%,較去年同期增加118%,接近市場平均預期,市場預期範圍在50-110萬噸之間。去年同期出口銷售量408,310噸,今年度累計出口銷售量16,176,285噸,去年同期累計出口銷售量13,828,199噸,年增17%。

10/6-10/12一週玉米出口檢驗量為434,471噸,較上週減少46%,較去年同期減少6%,低於市場預期低標,市場預期範圍在55-80萬噸之間。去年同期出口檢驗量460,063噸,今年度累計出口檢驗量3,932,162噸,去年同期累計出口檢驗量3,297,868噸,年增19%。

美國農業部10月份WASDE報告預估2023/24年度玉米出口量將年增22%至5,144萬公噸。

10月9日至10月15日:美國玉米收割率為45%,市場預期45%,此前一周為34%,去年同期為43%,五年均值為42%。

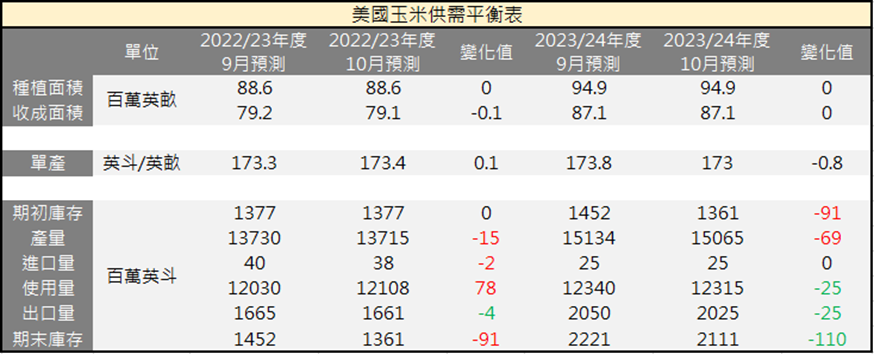

10月份WASDE對於2023/24年度美國玉米的供需產望為供給減少、飼料用量減少、出口減少、以及期末庫存減少。

美國產量下調6900萬英斗至150.65億英斗,主因為玉米生長良率不佳、單位面積產量下調。美國需求及出口下調,主要反映供給減少以及近期需求放緩。由於供給下調幅度大於需求放緩幅度,期末庫存預計下調1.1億英斗至21.11億英斗。10月份WASDE對於2023/24年度全球玉米供需展望為產量增加、出口增加、以及庫存減少。全球產量上調18萬公噸至12.1447億公噸,主要是因為阿根廷及歐盟產量的上調,但部分被美國產量的下調所抵銷。

阿根廷產量上調100萬公噸至5500萬公噸,主要是因為預期種植面積的增加。

歐盟產量上調30萬公噸至5970萬公噸,主要是因為法國產量的上調。

全球出口上調6萬公噸至1.9625億公噸,主要是因為阿根廷出口的上調,但部分被美國出口的下調所抵銷。全球庫存下調159萬公噸至3.1240億公噸,主要是因為美國庫存的下調,但部分被烏克蘭的庫存上調所抵銷。

【黃豆】

以巴衝突再度升溫,幾架無人機襲擊了敘利亞的美軍基地,黃金、石油等避險商品帶動19日CBOT黃豆主力合約11月期貨上漲0.34%至每英斗1315.50美分。

10/6-10/12一週黃豆出口銷售量為1,371,875噸,較上週增加30%,較去年同期減少39%,接近市場平均預期,市場預期範圍在100-160萬噸之間。去年同期出口銷售量2,252,726噸, 今年度累計出口銷售量20,880,842噸,去年同期累計出口銷售量30,441,229噸,年減31%。

10/6-10/12一週黃豆出口檢驗量為2,011,599噸,較上週增加43%,較去年同期增加4%,高於市場預期高標,市場預期範圍在65-130萬噸之間。去年同期出口檢驗量1,926,895噸,今年度累計出口檢驗量5,404,852噸,去年同期累計出口檢驗量4,719,960噸,年增14.5%。

美國農業部10月份WASDE報告預估2023/24年度黃豆出口量將年減12%至4,776萬公噸。

10月9日至10月15日:美國黃豆收割率為62%,市場預期57%,此前一周為43%,

去年同期為60%,五年均值為52%。

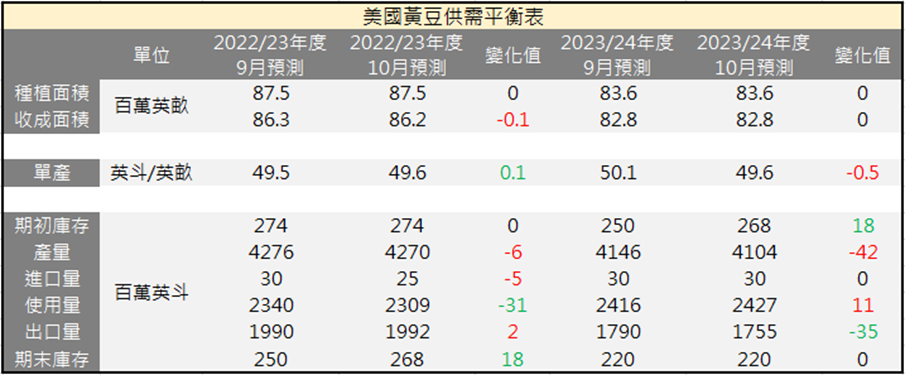

10月份WASDE對於2023/24年度美國黃豆的供需展望為供給減少、出口減少、需求增加、以及庫存不變。

美國產量下調4200萬英斗至41.04億英斗,主要是因為單位面積產量為每英畝49.6英斗,比9月份預估下調了0.5英斗。產量變化最大的是堪薩斯州、密西根州、和內布拉斯加州。由於產量下調被較高的期初庫存所抵銷,總供給量下調2400萬英斗。美國出口下調3500萬英斗至17.55億英斗,主要因為巴西出口的競爭加劇。美國需求上調1100萬英斗至24.27億英斗,主要因為豆粉出口及豆油壓榨需求增加的推動。

由於出口的下調被需求的上調部分抵消,期末庫存預估與上月持平為2.2億英斗。

10月份WASDE對於2023/24年度全球黃豆的供需展望為供給減少、需求增加、出口減少、以及庫存下降。全球產量下調183萬公噸至3.9950億公噸,主要是因為美國及印度產量的下調。

印度產量下調100萬公噸至1100萬公噸,主要是因為創紀錄的降雨加上歷史性的乾旱,對作物生長條件造成不利影響。

全球出口下調18萬公噸至1.6824億公噸,主要是因為美國出口的減少,但部分被巴西出口的增加所抵銷。全球需求上調66萬公噸至3.8328億公噸,主要是因為美國和中國黃豆壓榨量的增加,

但部分被印度及巴基斯坦因為供給的減少而下調需求所抵銷。中國需求上調100萬公噸至1.2億公噸,主要因為上一銷售年度黃豆壓榨及豆粉需求的增加。全球庫存下調363萬公噸至1.1562億公噸,主要因為中國、巴西、和印度庫存的減少。

【農產品整體數據】

根據美國能源情報署EIA最新數據,截至10月13的一週,乙醇日均產量為103.5萬桶,較上週增加3.1萬桶桶,較去年同期增加1.9萬桶,創五週以來新高;庫存降至2152.6萬桶,較上週減少41.4萬桶,較去年同期減少73.2萬桶,為2021年底以來的最低水準。

8月份美國用於燃料乙醇的玉米消耗量為4.43億英斗,較上月減少2.78%,較去年增加2.8%。

8月份美國玉米飼料(DDGS)產量為178.3萬公噸,較上月減少0.05%,較去年減少4.5%。

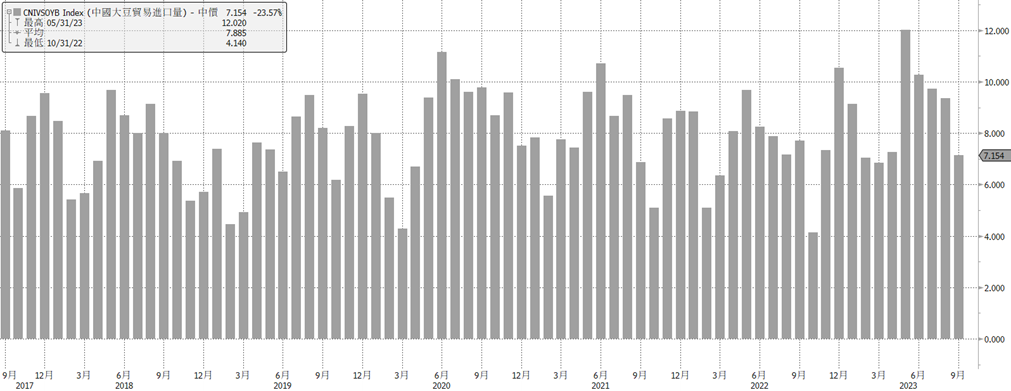

中國海關公布最新進出口數據顯示,2023年9月黃豆進口量715.4萬噸,較上月減少23.57%,較去年同期減少7.33%;1-9月進口量則是年增14.4%至7779.9萬噸,年增幅較上月下滑。

全球豆價飆升,抑制了9月的黃豆購買量。今年以來,隨著主要產國和出口國巴西錄得創紀錄的豐收,中國從巴西進口的黃豆大幅增加,因為買家紛紛購買較便宜的黃豆。但是,近期進口受到榨油利潤低迷、養豬利潤微薄以及全球黃豆價格前景悲觀情緒的影響。9月的進口量低於一些交易商預期的800萬噸。

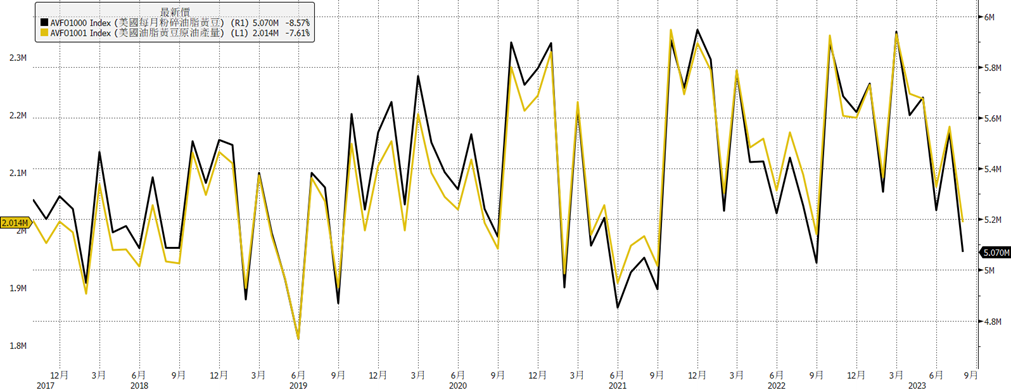

8月份美國黃豆壓榨量為507萬噸,較上月減少8.57%,較去年同期減少3.5%。

8月份美國黃豆油產量為20.14億磅,較上月減少7.61%,較去年同期減少3.9%。

【整體天氣數據】

美國海洋及大氣管理局NOAA最新發布的天氣預報顯示,十月中下旬降雨將維持在接近平均至低於平均的程度,預計將持續有助於作物收成期間田間作業的進展。

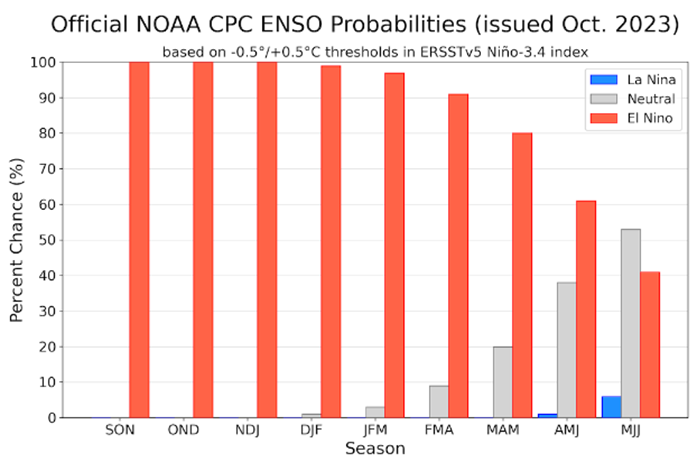

衡量聖嬰現象的ONI指標顯示,海水平均溫度差已超過+0.5度的標準,顯示聖嬰現象正逐漸增強;美國海洋及大氣管理局NOAA氣象預測中心10月份發布報告表示,一直到今年年底,聖嬰現象預計都將持續存在(機率100%)。

糧農組織食品價格指數 :

2023年9月為121.5點,與8月基本持平。植物油、乳製品、和肉類價格指數的下跌,抵消了食糖和穀物價格指數的漲幅。與去年同期相比,9月的價格指數下降了14.6點(10.7%),較2022年3月的歷史峰值則下跌38.3點(24.0%)。

糧農組織穀物價格指數 :

2023年9月為126.3點,月增1.3點(1.0%),但仍年減21.6點(14.6%)。

本月的漲幅主要受國際粗糧價格上漲5.3%的推動。其中,國際玉米價格在連續7個月下跌後本月上漲7.0%。原因來自多個方面,包括對巴西供應的強勁需求、阿根廷農民銷售放緩以及美國密西西比河水位較低導致船運費用上漲。相比之下,國際小麥價格繼續下行,較前月下跌1.6%,原因是俄羅斯9月上調了小麥的產量前景,小麥供應充足。

糧農組織植物油價格指數 :

2023年9月為120.9點,月減5點(3.9%),連續第二個月下跌。

本月棕櫚油、葵花籽油、黃豆油、和菜籽油的國際價格全線下跌。國際棕櫚油價格9月份繼續下行,主要原因是東南亞主要生產國的季節性產量增長。同時,國際葵花籽油報價顯著下降,反映出黑海地區農民銷售積極和葵花籽收成的影響。此外,國際菜籽油價格受全球出口供應

持續充足的影響本月走低;而儘管生物柴油行業的需求前景強勁,國際黃豆油價格亦出現跌幅。

2023年9月為162.7點,月增14.5點(9.8%),連續第二月上升,創2010年11月以來的最高紀錄。

本月價格大漲主要反映對即將到來的2023/24年度全球供應前景趨緊的擔憂日益加劇。天氣預報指出,聖嬰現象導致天氣過於乾燥,可能推動主要食糖生產國泰國和印度的產量下降,而國際原油價格的上漲也助長了糖價的漲勢。不過,巴西目前收成的大量糖料作物和有利的天氣條件以及巴西貨幣對美元的貶值共同抑制了國際糖價的漲幅。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。