黃豆 : 11日CBOT黃豆期貨熱門合約下跌 0.47% 至 1165.00美分。

小麥 : 11日CBOT小麥期貨熱門合約上漲 1.77% 至 547.25美分。

玉米 : 11日CBOT玉米期貨熱門合約上漲 0.45% 至 441.75美分。

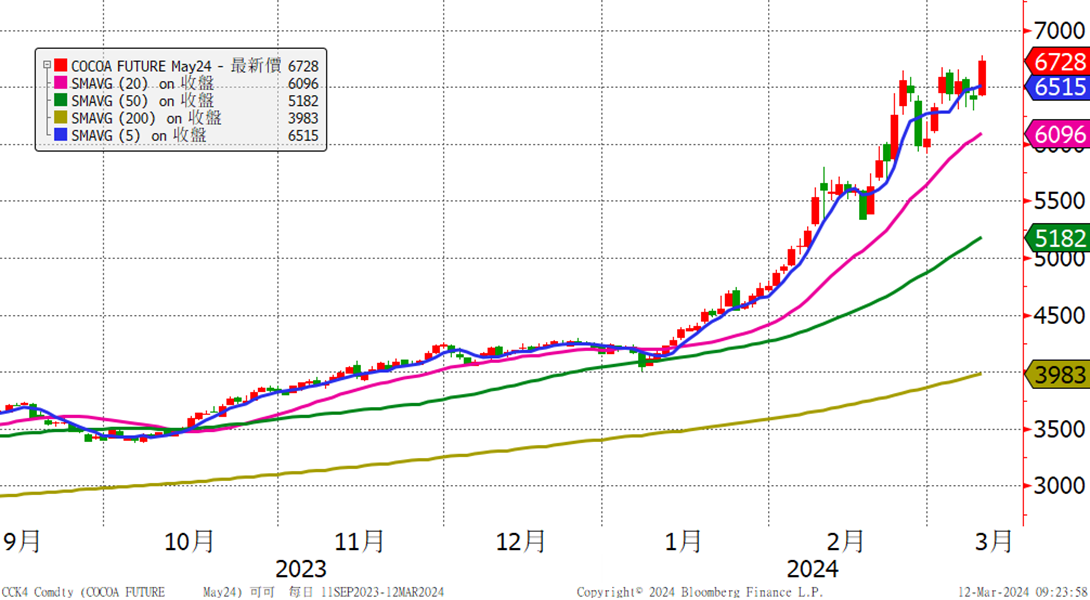

可可 : 11日 ICE 紐約可可期貨熱門合約上漲5.20% 至 6728美分。

黃豆:價格震盪,但黃豆整體供應充足

美國農業部上週公佈的WASDE報告並未引起市場的大波動,美國農業部稍微下調了巴西黃豆的產量預測,但產量仍高於許多私人預期,並提醒經銷商南美洲供應充足,南美洲今年產量已大致達成共識,接下來的重心應會放在北美地區的種植面積和生長情形,而昨日3/11美國公佈截至3/7當週的黃豆出口檢定數據,較前一週的116萬公噸,下跌至70.6萬公噸,交易商表示,黃豆應無法擺脫全球供給過剩帶來的壓力,隨著傳統的黃豆出口高峰期來臨,如南美持續的供應,將給美國出口商持續帶來壓力,因近期黃豆的利多因素仍然不多,長線上判斷為偏空走勢。

(黃豆通用合約周線圖) 2021塞港時起漲點無法守住,支撐轉為壓力,解封後有望回到疫情前水準。

小麥: 上下震盪,收長下影線

美國3/7、3/8、3/11分別遭遇中國買家取消480、400、970萬蒲式耳的冬小麥訂單,可能來自於價格的選擇。俄烏的廉價小麥報價僅為200-230美元/公噸,而同時間的數據顯示加拿大小麥播種面積將小幅上升、俄羅斯小麥出口量保持穩定,俄羅斯顧問公司Sovecon估計3月小麥出口量將達1.764億蒲式耳。如果符合預期的話,這將是自去年9月以來的最高月度交易量,俄羅斯和烏克蘭繼續提供大量的小麥供給,也符合美國農業部3月的預估報告,下調美國小麥出口量、增加期末庫存的預估,判斷烏俄的廉價小麥將持續主導市場,而影響美國的整體出口,但3/11小麥收長下影線,短期上可能反映歐洲近期新聞,農民不斷主張應禁止進口廉價小麥,因為嚴重影響歐洲農民權益,不應維持2022年俄羅斯入侵後免除的烏克蘭農產品進口關稅,如取消減免關稅,就有望提供小麥價格的支撐,如未取消,長線上判斷小麥價格還是有望持續下探,回到接近疫情前的水準。

玉米:美國出口檢定數據持平、巴西生長狀況良好、出口累計總量高於去年水平

玉米期貨連續兩週上漲,主要受到基金空頭部位回補和整數關卡逢低買盤的支持,目前價格已趨近疫情前水準,部分市場人士認為,玉米可能已經消化了大部份的空頭資訊,美國農民不願意種植玉米而改種黃豆以及寧願不賣也不想用便宜的價格出售,抑制了玉米近期的跌幅,而美國農業部公佈3月WASDE月報,美國產出預測數據持平、下調期末庫存、而巴西及阿根廷產量穩定,阿根廷玉米產量預期調高100萬噸至5600萬噸,此一結果可能稍微降低玉米的強勢反彈。巴西顧問公司AgRural 估計,截至 3/7,巴西的第二季玉米播種面積達到 93%,而前一週為 86%,上一季同期為 82%。AgRural表示玉米的最後階段在主要有利的天氣條件下進行,農作物生長良好,此一消息也可能稍微抑制玉米連續兩週的漲勢。

可可預計今年象牙海岸和加納可可產出依然巨額赤字,象牙海岸數據顯示,截至10/1-3/10,象牙海岸農民向港口輸送了1.22百萬公噸的可可,比去年同期下降了29%,而全球可可產量將年減11%,全球可可缺口估計為37.4萬公噸,象牙海岸可可監管機構今年1月也停止該國可可4/1之後的遠期銷售,因為無法預估未來的可可產量,此舉也加劇了對於可可供應鏈的混亂,過去一年,西非遭到蟲害、乾旱、作物疾病等因素,嚴重打擊可可生長環境,且西非的可可樹老化情形嚴重,並長期沒有使用較佳的肥料和種植新的可可樹,導致可可供應出現嚴重問題且沒有能立即解決的方法,而西非的可可產量佔了全球約70%,因此料可可價格走勢還有望延續,直到數據顯示消費者大幅度的減少消費量或採購價格受到官方介入的限制。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。