【黃金】

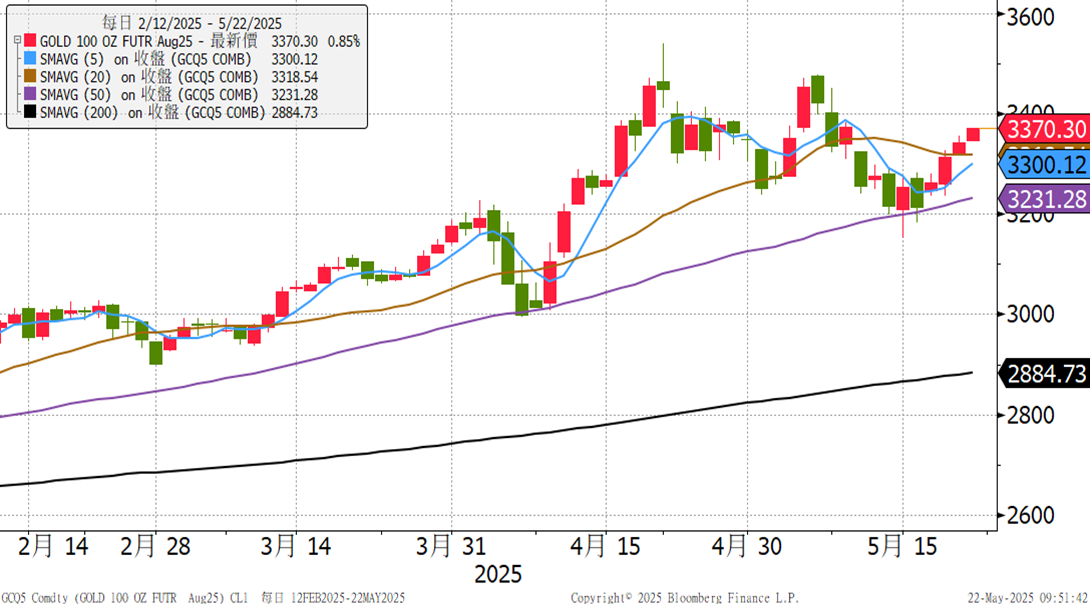

5/22的20年期美債拍賣慘淡,投標倍數僅2.43倍,殖利率來到5.047%,間接投標比例較前次下滑。長債需求受兩大因素衝擊,一是穆迪對於美國主權信評的調降持續發酵,二是川普的大而美減稅法案將導致未來十年美國增加3.8兆的負債,債務問題雪上加霜,黃金的避險價值再度發揮,若情況更趨極端,對於黃金的避險行為可能升級成投機行為。

美國債務規模在2017年初時僅20兆左右,到2021年初時增加至27.8兆,川普第一任內增加7.8兆,反映川普第一任內通過的減稅政策對於債務規模的影響,而拜登時期遇到新冠疫情,大舉增加政府支出以增加經濟刺激,再度使債務規模擴大,因此,市場對於川普本次的大而美減稅法案有更多的擔憂,尤其以債市的反應最為激烈,長債殖利率高居不下,十年債殖利率飆至4.6%,20年債殖利率更是突破5.1%,債券的拋售潮再起,週三金價、VIX指數上漲,避險情緒再升溫,金價有望再度挑戰前高。

黃金 紐約期貨 8 月合約 (GCQ5) (單位:美元/盎司;2025/8/27 到期)

美國20年債拍賣投標倍數及殖利率(投標倍數位居下緣,顯示需求較弱)

【銅】

高盛最新研究指出,全球貿易摩擦有所緩和、中國經濟展現韌性,將成為重振銅價牛市的重要推動力。其將2025年下半年銅價預測大幅上調,認為中國作為最大消費國需求強勁,尤其新能源(電動車、風電、光伏等)需求快速增長,有助抵消傳統需求疲軟,有利銅價走高。金屬交易商Mercuria分析師Nick Snowdon警告,2025年全球銅供應或出現「雙短缺」:銅精礦供應缺口約70萬公噸,精煉銅缺口約30萬公噸。他認為此缺口將推動價格走高,且隨著中國需求回升和美國潛在銅關稅因素,預期下半年銅市可能進入相對緊俏狀態。

國際能源署(IEA)最新報告指出,全球關鍵礦物(包括銅)的生產與加工高度集中,供應鏈脆弱性風險上升。如不採取行動,到2035年銅等關鍵礦產供應量可能僅達所需量的70%。IEA執行董事Birol警告,此前對價格走低的觀察不代表供應充足,強調全球需多元化供應來源並增建煉製產能,否則電動車等低碳轉型需求將面臨嚴重供應缺口。

綜合以上,銅目前面臨較嚴峻的供應問題,加上中國銅處理費持續下探,銅處理費低至每公噸-37.68美元,精煉銅產量受限,加上中國政府出手限制,銅供給進一步受挫,今明年可能面臨供不應求的狀況,銅價收斂可能接近尾聲。

銅 紐約期貨7月合約(HGN5) (呈現單位:萬分之一美元/磅;7/29到期)

中國銅加工處理費及精煉銅產量(負值持續下探)

中國銅產能利用率(稼動率處上緣,後續可能出現回落)

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。