CBOT農產品漲跌互見

【近期事件】

9/11 23:00 公布 9/1-9/7出口檢驗報告

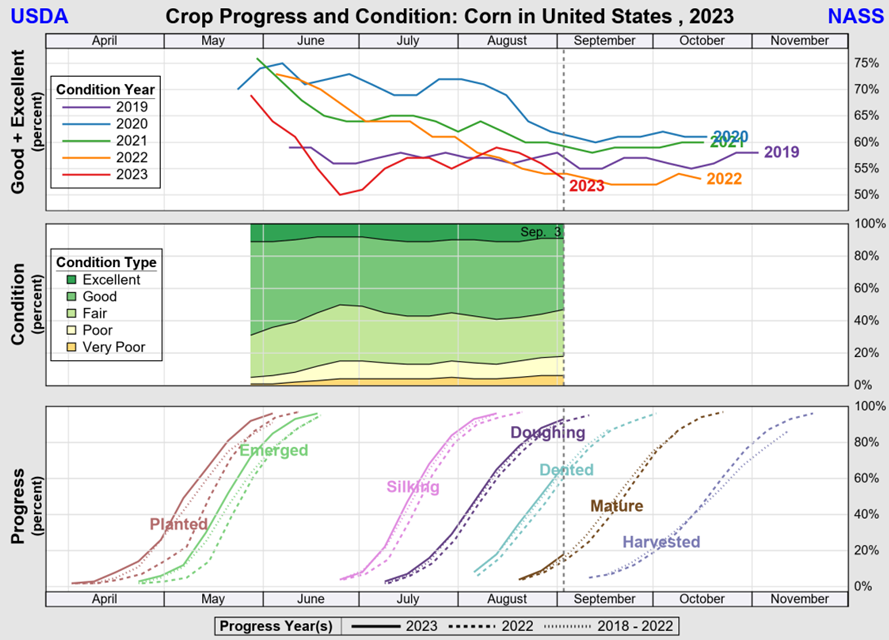

9/12 04:00 公布 9/4-9/10作物生長報告

9/13 00:00 公布 9月WASDE、 22:30 公布 9/2-9/8乙醇產量及庫存報告

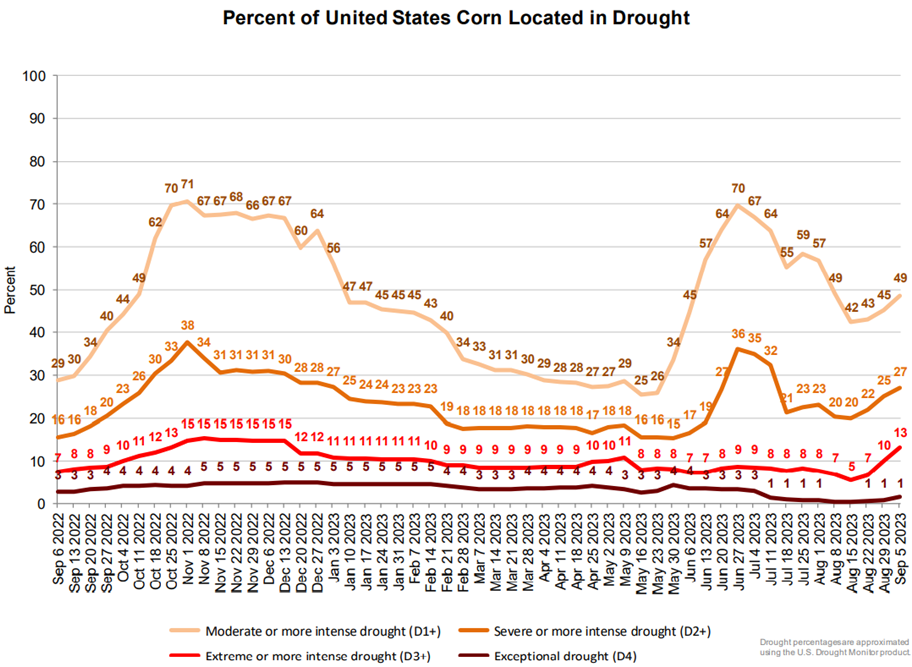

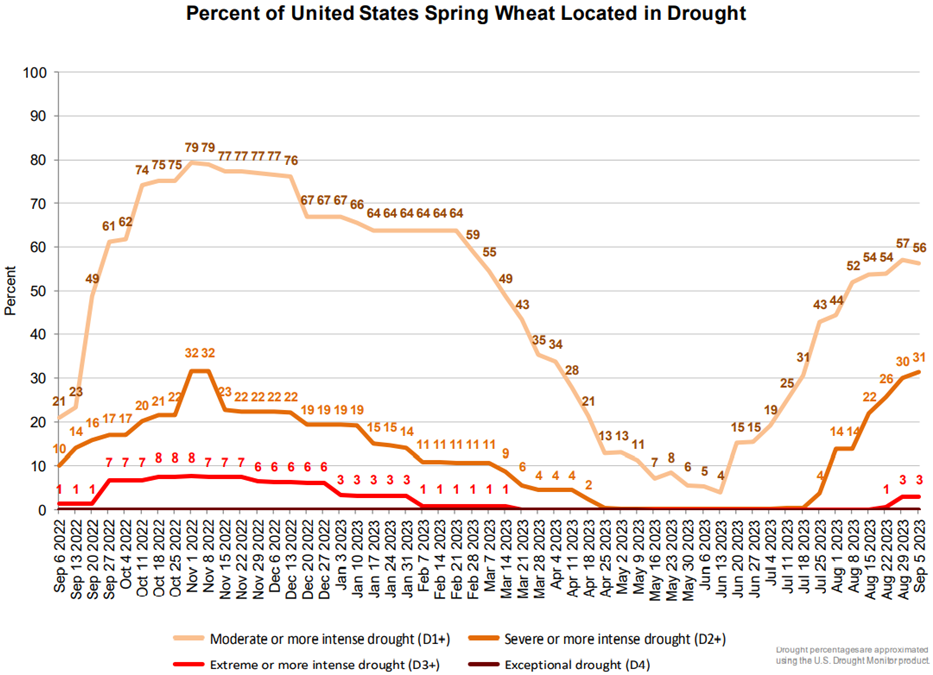

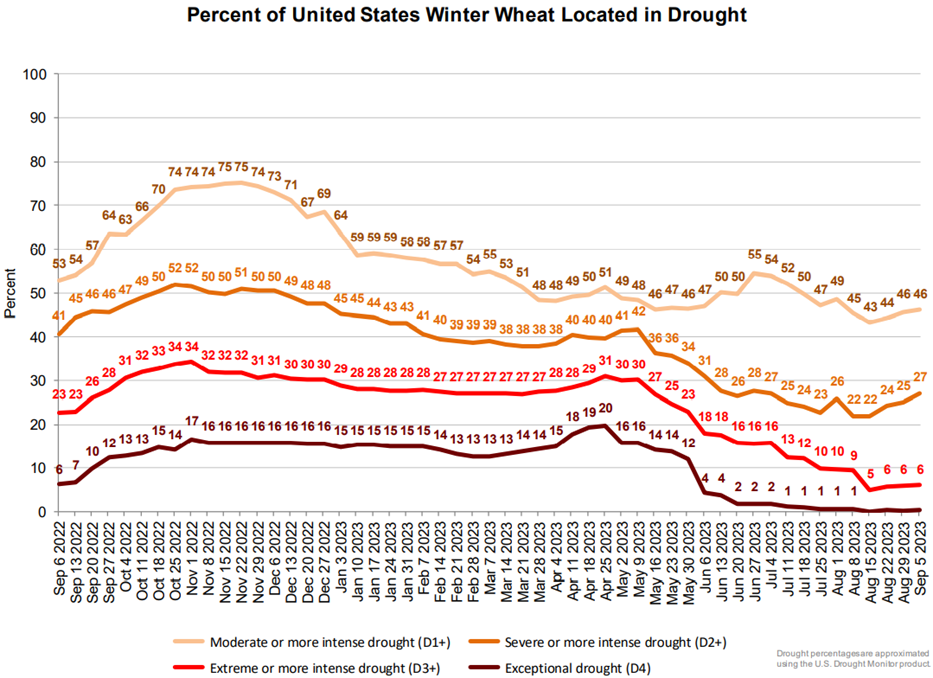

9/14 20:30 公布 9/1-9/7出口銷售報告、9/6-9/12作物乾旱報告

【小麥】

儘管俄羅斯對糧食設施的攻擊仍在持續,但烏克蘭表示已經能夠通過克羅埃西亞出口部分糧食,導致8日CBOT小麥主力合約12月期貨下跌0.67%至每英斗595.75美分。

8/28-9/03:

美國春麥收割率為74%,去年同期為68%,五年均值為77%;

美國冬麥播種率為1%,去年同期為3%,五年均值為3%。

8/25-8/31 :

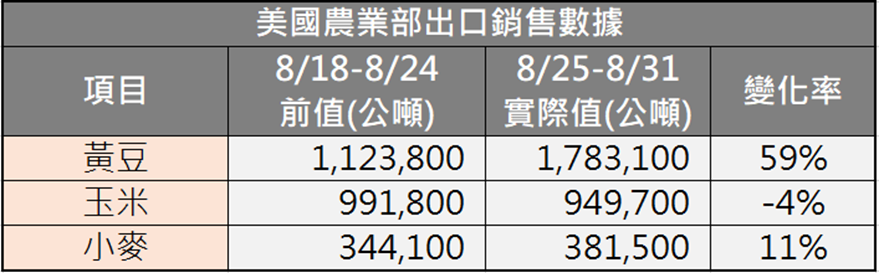

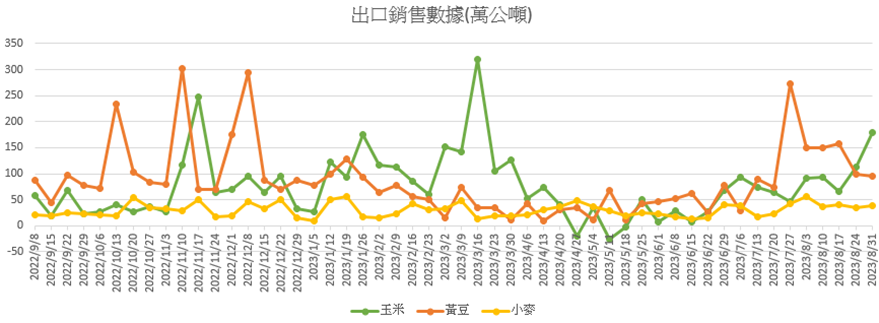

小麥出口銷售量為370,300公噸,較前週增加13%,較過去4週均值減少11%,低於市場平均預期,市場預期範圍在25-60萬公噸之間。銷售增加主要來自於台灣(106,400公噸)、印尼(76,000公噸)與目的地未知的地區(71,700公噸)。

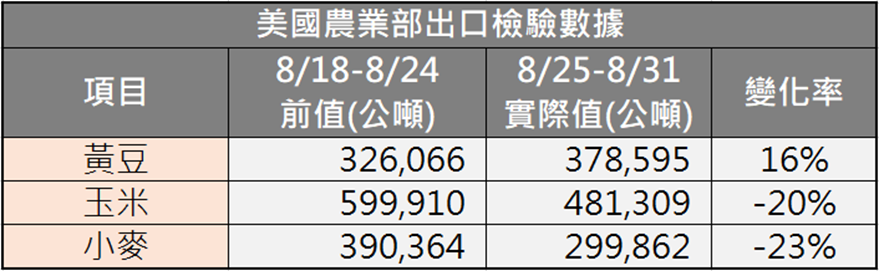

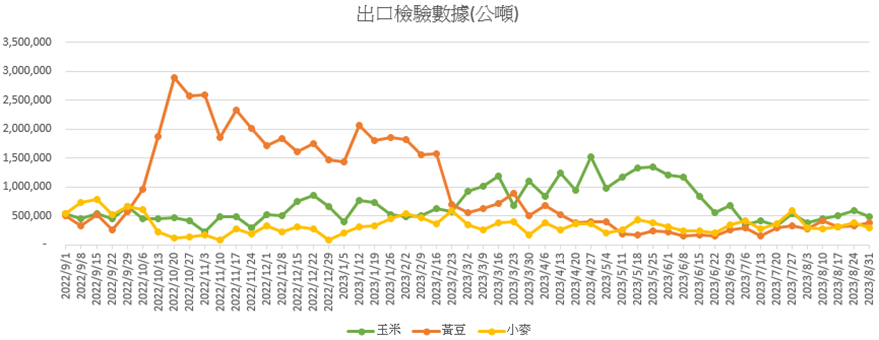

小麥出口檢驗量為299,862噸,較上週增減少23%,較去年同期減少44%,低於市場平均預期,市場預期範圍在25-45萬噸之間。去年同期出口檢驗量538,529噸,今年累計出口檢驗量4,330,134噸,去年同期累計出口檢驗量5,664,061噸,年減24%。

【8月份WASDE報告】

對於2023/24年度美國小麥的展望為供給量、需求量、出口量的減少,以及庫存量的增加。預估2023/24年度小麥出口量將年減8%至1,905萬公噸。

小麥產量預計為17.34億英斗,較上月預估減少500萬英斗,主要是因為春小麥產量的減少,但部分被冬小麥產量的增加所抵銷。根據8月1日發布的NASS麵粉加工產品報告顯示,國內使用量減少300萬英斗。由於硬紅冬麥迄今為止的銷售速度疲軟,小麥出口量下調2500萬英斗至7億英斗。產量的減少被使用量及出口量的減少所抵銷,期末庫存預計上調2300萬英斗至6.15億英斗。

全球產量下調330萬公噸至7.9337億公噸,主要是因為歐盟、中國、和加拿大的減產,但部分被烏克蘭、哈薩克、與巴西的增產所抵銷。

歐盟產量下調300萬公噸至1.35億公噸,主要是因為西班牙、立陶宛、和羅馬尼亞產量減少。

中國產量下調300萬公噸至1.37億公噸,是根據中國國家統計局夏季糧食產量的預測。

加拿大產量下調200萬公噸至3300萬公噸,主要是因為部分省分草原乾旱狀況的惡化。

烏克蘭產量上調350萬公噸至2100萬公噸,預測單產將創下歷史次高,主要是因為收成面積和單產的增加。

哈薩克產量上調100萬公噸至1500萬公噸,主要是根據哈薩克國家統計局的報告。

全球需求量下調338萬公噸至7.9607億公噸,主要是因為歐盟的飼料用量減少,以及中國的食品、種子、和工業用量的減少。

全球出口量下調223萬公噸至2.0939億公噸,主要是因為加拿大和美國出口的下調,但部分被俄羅斯出口的上調所抵銷。雖然黑海出口協議暫停續約,但烏克蘭的出口量預計仍維持在1050萬公噸不變。全球庫存量下調92萬公噸至2.6561億公噸,為2015/16年度以來的最低水準。

【玉米】

儘管俄羅斯對糧食設施的攻擊仍在持續,但烏克蘭表示已經能夠通過克羅埃西亞出口部分糧食,導致8日CBOT玉米主力合約12月期貨下跌0.51%至每英斗483.75美分

8/28-9/03:

美國玉米生長優良率為53%,之前一週為56%,去年同期為54%。

8/25-8/31 :

玉米出口銷售量為949,700公噸,較上週減少4%,高於市場平均預期,市場預期範圍在30-140萬公噸之間。銷售增加主要來自於墨西哥(426,700公噸)、目的地未知的地區(164,900公噸)、與哥倫比亞(97,700公噸)。

玉米出口檢驗量為481,309噸,較上週減少20%,較去年同期減少11%,接近市場預期低標,市場預期範圍在40-85萬噸之間。去年同期出口檢驗量542,943噸,今年累計出口檢驗量37,262,860噸,去年同期累計出口檢驗量55,021,746噸,年減32%。

【8月份WASDE報告】

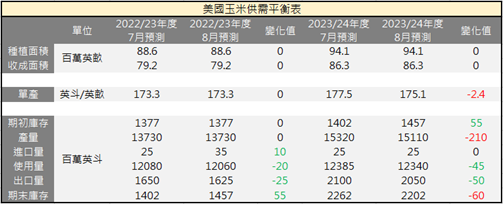

對於2023/24年度美國玉米的展望為產量、需求、出口、以及庫存的減少。預估2022/23年度玉米出口量將年減34%至4,128萬公噸。

期初庫存上調5500萬英斗至14.57億英斗,主要是基於2022/23年度較低的使用量預測,反映出用於出口的玉米、葡萄糖、與澱粉的減少。產量下調2.1億英斗至151.1億英斗,主要因單產下調每英畝2.4英斗至每英畝175.1英斗,但仍是史上產量次高,僅次於2016/17年度。

需求下調4500萬英斗至123.4億英斗,主要是因為產量的下調,導致飼料用量的減少及用於生產葡萄糖及澱粉的玉米減少。

全球產量下調1097萬公噸至12.1350億公噸,主要因美國、歐盟、中國、和俄羅斯的減產,但部分被烏克蘭及加拿大的增產所抵銷。

歐盟產量下調370萬公噸至5970萬公噸,主要因為面積及單產均減少。降幅最大的是匈牙利、羅馬尼亞、德國、及義大利。

中國產量下調300萬公噸至2.77億公噸,主要是因為東北地區及華北平原主要生產省份過度潮濕降低了單產前景。

烏克蘭產量上調250萬公噸至2750萬公噸,主要是因為面積及單產均有所增加,7月份有利的降雨及氣溫提高了單產前景。

俄羅斯產量下調170萬公噸至1460萬公噸,主要是因為種植面積的減少。全球出口下調207萬公噸至1.9619億公噸,主要因為美國及歐盟出口的減少。

而隨著黑海出口協議的暫停,烏克蘭玉米出口預估仍維持不變。

全球庫存下調307萬公噸至3.1105億公噸,因為美國、中國、和俄羅斯庫存減少,但部分被烏克蘭和南非庫存增加抵銷。

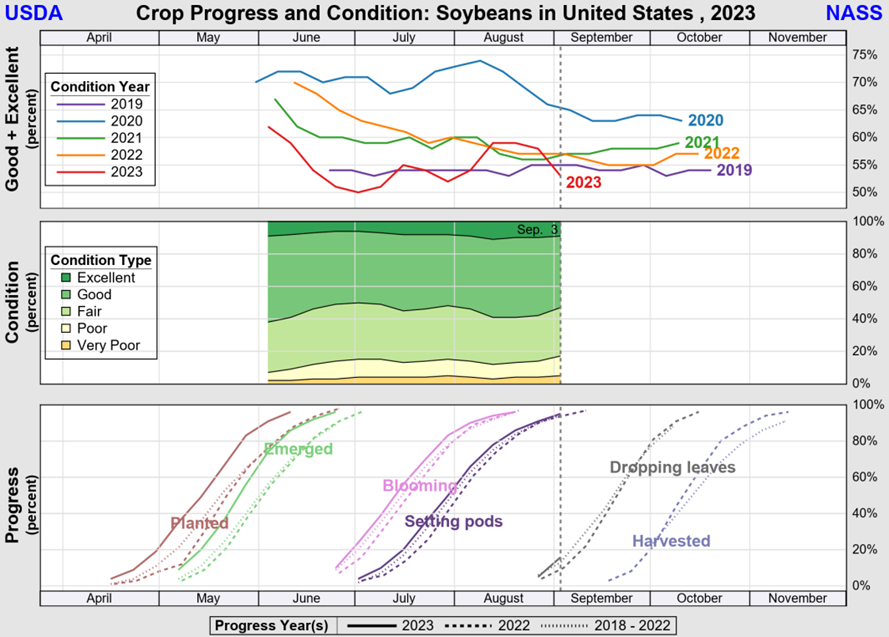

【黃豆】

因乾旱天氣影響產量的擔憂,加上民間出口商向美國農業部申報對中出口12.1萬公噸黃豆,刺激8日CBOT黃豆主力合約11月期貨上漲0.26%至每英斗1363美分。

8/28-9/03:

美國黃豆生長優良率為53%,之前一週為58%,去年同期為57%。

8/25-8/31 :

黃豆出口銷售量為1,783,100公噸,較上週增加59%,接近市場平均預期,市場預期範圍在130-250萬公噸之間。銷售增加主要的來源為目的地未知的地區(863,900公噸)、中國(735,200公噸)、與日本(88,200公噸)。

黃豆出口檢驗量為378,595噸,較上週增加16%,較去年同期減少24%,接近市場預期高標,市場預期範圍在20-40萬噸之間。去年同期出口檢驗量500,286噸,今年累計出口檢驗量52,251,304噸,去年同期累計出口檢驗量56,965,877噸,年減8%。

【8月份WASDE報告】

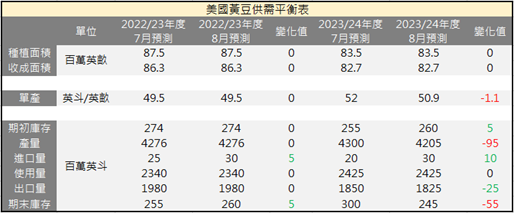

對於2023/24年度美國黃豆的展望為期初庫存的增加及產量和出口的減少。預估2022/23年度黃豆出口量將年減8%至5,389萬公噸。

期初庫存上調500萬英斗至2.6億英斗,主要是因為2022/23年度進口量的上調。產量預計下調9500萬英斗至42.05億英斗,主要是因為單產下調每英畝1.1英斗至每英畝50.9英斗。總供給量(期初庫存+產量+進口)預計為44.95億英斗,較上個年度減少2%。庫存預計下調5500萬英斗至2.45億英斗,因為總供給量(期初+產量+進口)下調了8000萬英斗,但部分被出口量下調2500萬英斗所抵銷。

8月份WASDE對於2023/24年度全球黃豆的展望基本與美國相同,因為其他國家數據調整不大,8月預期的全球黃豆供需的變化主要以美國的變化為主。

【農產品整體數據】

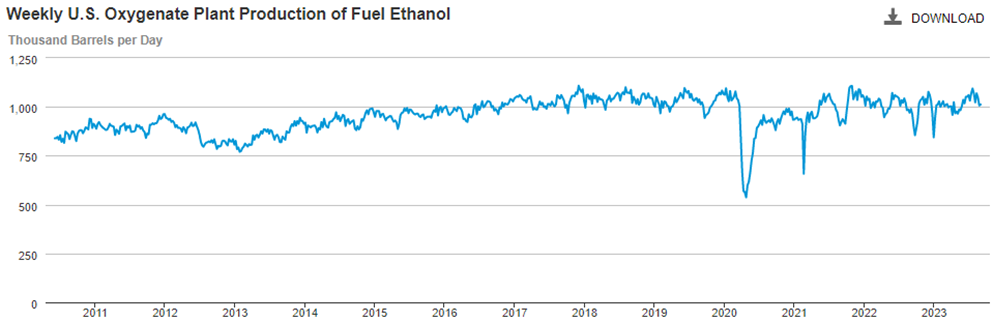

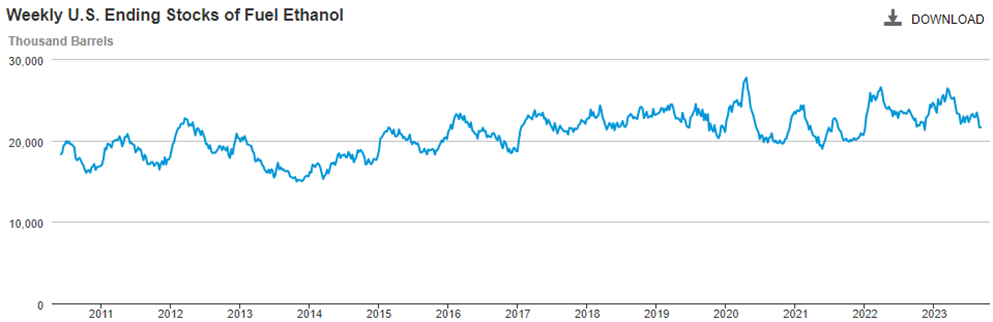

根據美國能源情報署EIA最新數據,截至9/1的一週,乙醇日均產量升至101.2萬桶,較上週增加5000桶,較去年同期減少2.3萬桶;庫存升至2162.1萬桶,較上週增加1.2萬桶,較去年同期減少151.7萬桶。

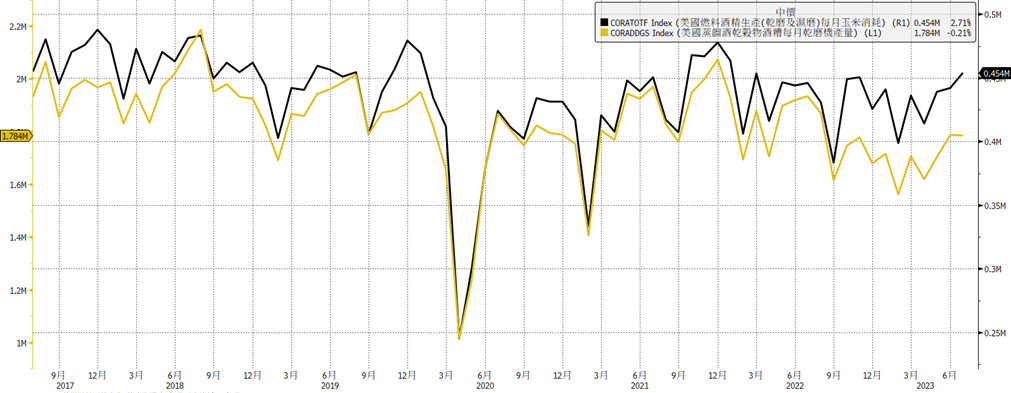

7月份美國用於燃料乙醇的玉米消耗量為4.54億英斗,較上月增加2.71%,較去年增加1.79%。

7月份美國玉米飼料(DDGS)產量為178.4萬公噸,較上月減少0.21%,較去年減少7.76%。

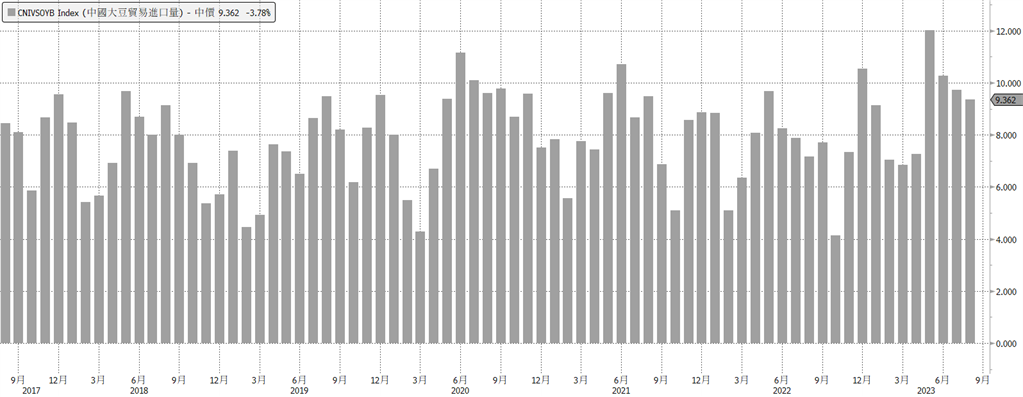

中國海關公布最新進出口數據顯示 :

2023年8月黃豆進口量936.2萬噸,較前月減少3.78%,較去年同期增加30.64%;

1-8月黃豆進口量則是年增17.9%至7165.4萬噸。

中國黃豆進口年增的主要原因,市場推估是因為中國壓榨廠大量進口巴西較便宜的黃豆。

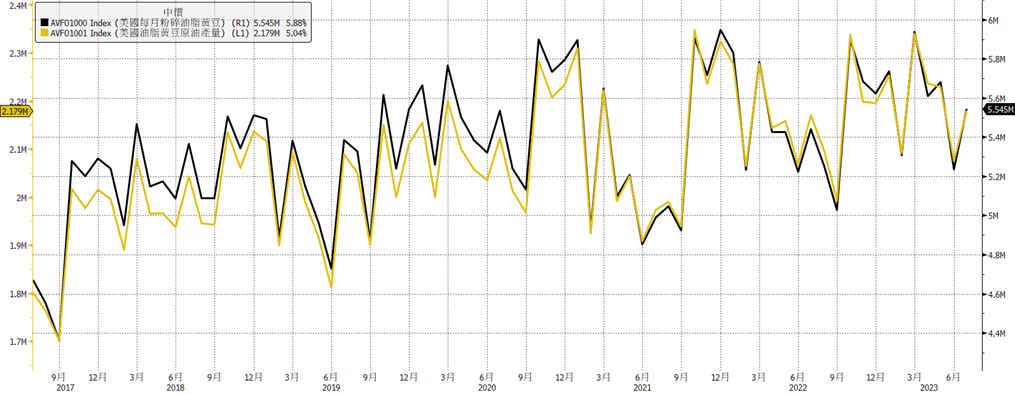

7月份美國黃豆壓榨量為554.5萬噸,較上月增加5.88%,較去年同期增加1.89%。

7月份美國黃豆油產量為21.79億磅,較上月增加5.04%,較去年同期增加0.41%。

【農產品生長數據】

【天氣整體數據】

美國海洋及大氣管理局NOAA最新發布的天氣預報顯示,從八月下旬開始,美國中西部主要農作物產區降雨量低於平均,需持續關注低於平均的降雨量會持續到什麼時候。

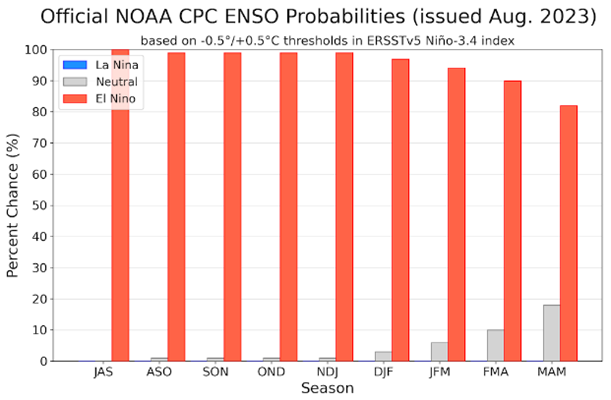

衡量聖嬰現象的ONI指標顯示,海水平均溫度差已超過+0.5度的標準,顯示聖嬰現象正逐漸增強;美國海洋及大氣管理局NOAA氣象預測中心8月份發布報告表示,七八九(JAS)三個月,聖嬰現象的機率已達100%,顯示聖嬰現象已正式開始影響全球氣候。

糧農組織食品價格指數 :

2023年8月為121.4點,月減2.6點(2.1%),扭轉了7月份的反彈走勢。

和2022年3月的歷史峰值相比下跌38.3點(24%)。8月食品價格指數回落主要源於乳製品、植物油、肉類、及穀物價格指數的走低,但食糖價格指數略有上漲。

糧農組織穀物價格指數 :

2023年8月為125點,月減0.9點(0.7%),年減20.6點(14.1%)。

國際小麥8月份價格下跌3.8%,主要反映了北半球主要出口國的持續收成推高了供應量。國際粗糧價格8月下跌3.4%,其中玉米價格連續第七個月走低,創2020年9月以來新低,原因是巴西創紀錄的收成和美國開始收穫共同保障了全球供應充足。相比之下,糧農組織大米價格指數8月上漲9.8%,創15年來的高點,反映了印度7月實施秈稻精米出口禁令對貿易的影響。在新一季作物收穫前夕出現季節性供應緊張的背景下,出口禁令時限的不確定性以及出口限制可能擴大到其他品種所引發的擔憂導致供應鏈各方緊守庫存並開始重新談判合約或乾脆停止報價,從而導致當前貿易多為小批量交易或是先前已達成的銷售。

糧農組織植物油價格指數 :

2023年8月125.8點,月減4點(3.1%),未能延續7月曇花一現的漲勢。

本月棕櫚油、葵花籽油、黃豆油、和菜籽油的價格全線下跌,其中國際棕櫚油價格小幅下跌,主要受全球進口採購低迷以及東南亞主要生產國季節性產量上升的影響。葵花籽油的價格跌幅近8%,原因是進口需求下滑而主要出口商供應充足。另一方面,造成黃豆油和菜籽油的價格下行因素則分別為美國黃豆作物條件改善以及全球菜籽油可出口的供應充足。

2023年8月為148.2點,月增1.9點(1.3%),年增37.7點(34.1 %)。

全球糖價上漲的主要原因是對於聖嬰現象將影響全球生產前景的擔憂加劇。8月印度低於平均水準的降雨不利甘蔗的生長,同時泰國持續乾旱的天氣預計也將對2023/24年度的食糖產量造成負面影響。巴西的降雨阻礙了一些地區的田間作業,不過目前正在收成的大量作物緩解了全球糖價的上行壓力。此外,巴西里拉對美元的貶值和乙醇價格的下跌也有助抑制糖價上漲。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。