中國七月產銷數據優於預期,油價持續創高

09/20 04:30 API 公布原油庫存 22:30 EIA公布原油庫存

09/21 22:30 EIA 公布天然氣庫存

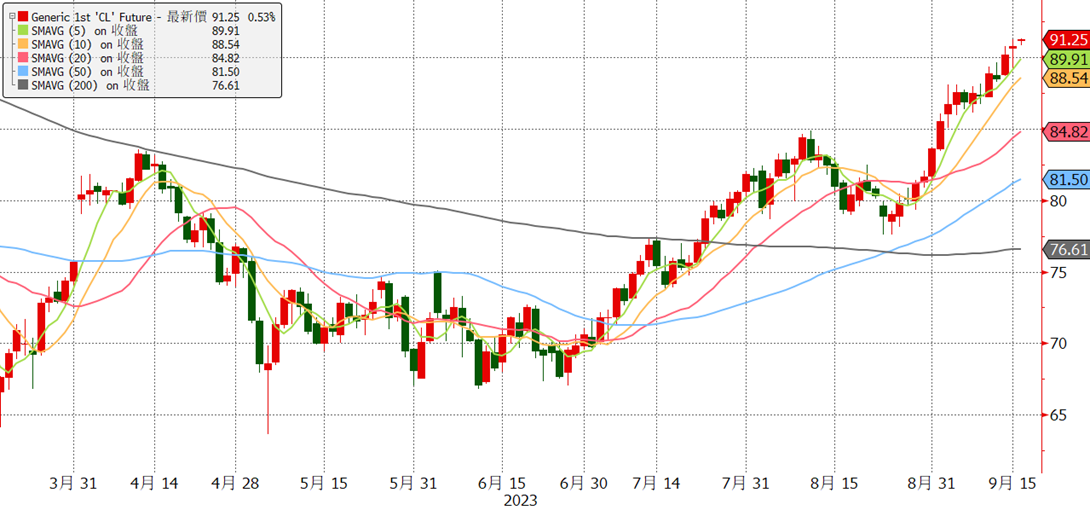

週五油價再創今年新高,因美國中國七月產銷數據優於預期、中國下調存款準備率以及IEA月報表示由於沙俄減產,全球下半年供需缺口120萬桶/日。

利多 : 美國經濟穩健、OPEC+減量保價(Q3產量為兩年新低)將導致下半年全球供需趨緊(OPEC月報表示第四季全球供不應求300萬桶/日),原油庫存持續低於五年均值仍為支撐油價最大動力。

利空 : 歐中PMI偏弱、中國經濟仍低迷以及駕駛季節高峰結束歐美煉油廠檢修高峰將至將減少需求,部分抵銷沙俄減產的量。預計油價漲勢趨緩,油價高檔震盪,拉回震盪偏多。

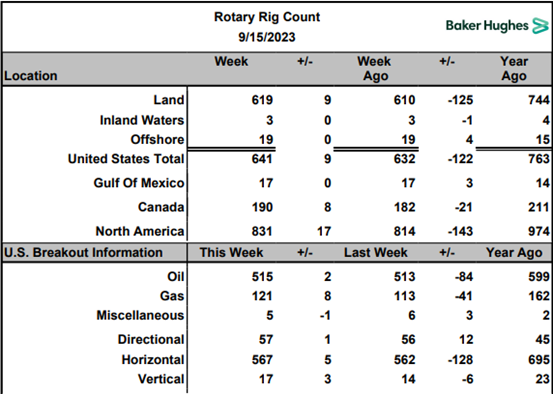

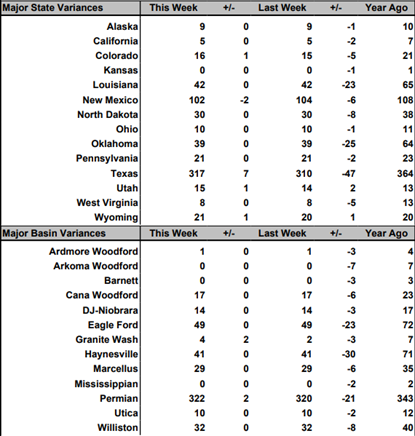

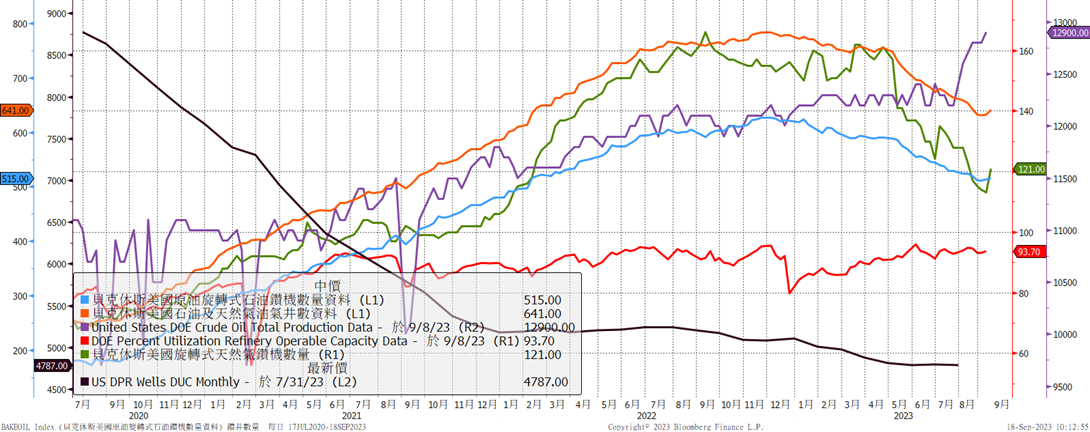

Baker Hughes Inc.報告表示,截至9月15日,美國石油與天然氣探勘井數量較前週+9至641座(相較於去年同期-122座 連兩周增加)。其中,主要用於頁岩油氣開採的水平探勘井數量較前週+5至567座。美國石油探勘井數量較前週+2至515座(連2週增加),天然氣探勘井數量較前週+8至121座。美國原油生產對油價的回應通常有12個月的落差。第三季美國原油產量就可能出現下滑,並將至少持續至2024年第一季。我們預計2023第三季產量應會減少7萬至1248萬桶/日,有利油價。油商資本支出預算價73美元。留意WTI重回90美元讓油商投資意願提升,鑽機數已連兩周復甦。EIA預計Q3頁岩油產量減28萬至943.3萬桶/日,中斷上半年的成長情勢;然而,新油井的單位產量已高於疫情前水平,舊油井的干預支出同步增加,顯示油商持續提高生產效率;考量鑽井平台數下滑、庫存油井有限,短期內產量成長恐停滯,但在生產效率提升且成本回落下,中長期將呈現溫和成長的格局,有助於供給缺口收斂,限制油價漲勢。

【影響油價利多因素】

8月OPEC+原油日產量較7月增加12萬至4052萬桶(伊朗310萬桶/日、伊拉克和奈及利亞的產量增加,遠遠抵消沙俄擴大減產帶來的影響)沙特8月產量月減10萬至895萬桶/日,創2021/5以來新低(出口暴跌至560萬桶/日)。OPEC+8月產量較目標低80萬桶/日,主因是尼日利亞和安哥拉產能不足。2023/5 OPEC+決議將減產366萬桶/日協議延長至2023年底且阿聯酋基準產量上調。沙特宣布自願額外減產100萬桶至900萬桶/日(2023/7- 12 )及俄宣布原油出口量削減30萬桶/日延至12月底,預估減產開始執行全球庫存將以減少2mb/d速度直到2023下半年結束。俄羅斯8月產量月減2萬至940萬桶/日,等同於延長目前自願減產50萬桶/日的政策。全球8月原油和凝析油裝載量4700萬桶/日銳減至2022/6來新低。

2.美國開始回補SPR

白宮2022/10表示將以每桶67~72美元(或更低)收購原油建立SPR。美國2023將購買1200萬桶石油補充SPR(上週回補99.5萬桶,最近幾個月回購630萬桶)。

3.聯準會升息接近尾聲以及中國推助刺激經濟措施(穩房市匯市)

4.淨多單籌碼連3週翻多

5.利比亞災難性洪水導致供應中斷的可能性越來越高

【影響油價利空因素】

1.歐美PMI不如預期,美國高利率維持更久,全球石油消費逐漸進入淡季。

2.美國(油井生產效率提高)與非OPEC+國家產量加速。預計美國2023和2024產量為:1280、1310萬桶/日。2024美巴加圭挪貢獻120萬桶/日產量,部分抵銷OPEC+減產的量。OPEC+閒置產能500萬桶/日,2020以來新高。

EIA表示美國2023/9七大頁岩油產量月減2萬桶/日至941.5萬桶/日(連2個月下滑)(6月歷史新高945萬桶/日),相比2019年12月的創新高產量為928.8萬桶/日。EIA預估2023美國原油產量預估將年增72萬桶/日,達到創新高的1261萬桶/日,相比前月預估為年增64萬桶/日。美8月向亞洲的原油出口量預計達創紀錄的220萬桶/日(因沙特減產) ,美總出口量預計400-420萬桶/日。

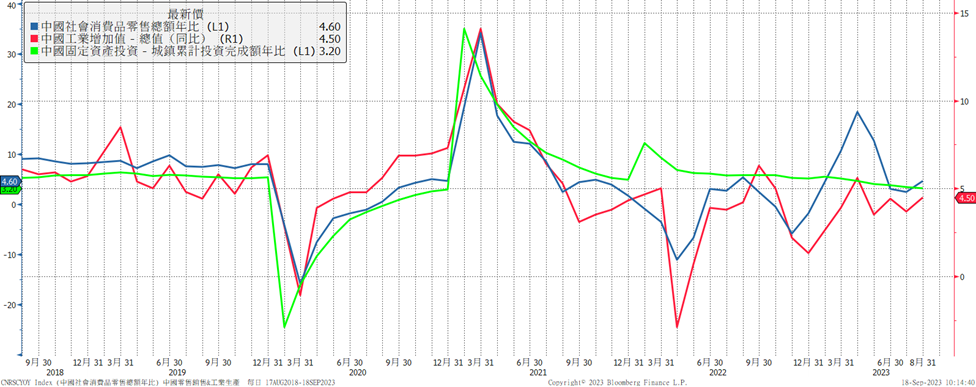

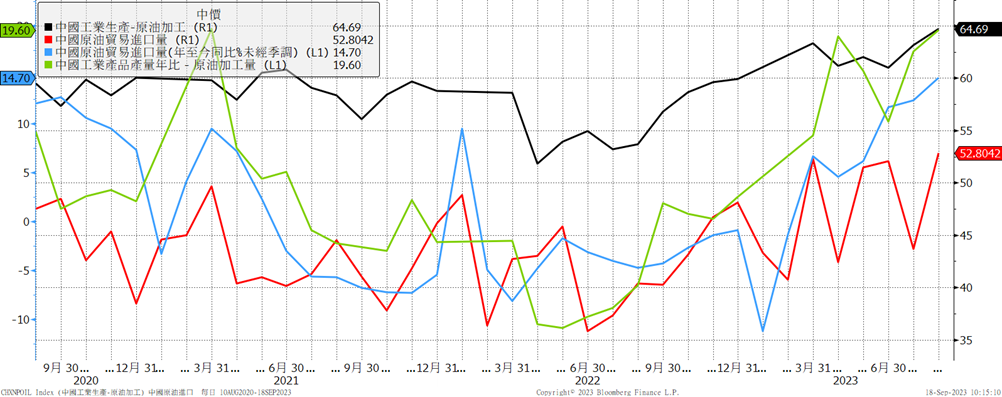

3.中國復甦低迷但有稍微回溫

中國8月產銷投數據優於預期。中國已經在增加石油產品出口配額,並可能開始大幅削減進口,因為中國趁上半年在低價期間進口,已積累到接近歷史最高的庫存。中國過去一年積累了巨大的原油庫存,應會開始依靠趁低價建立的庫存,並減少進口原油。中國8月原油產量1747萬噸,較前月增加2.1%,較去年同期增加3.1%。中國8月中國原油進口量5280萬噸(1248萬桶/日),較前月增加13.8%,較去年同期增加30.9%。

4.科威特目前產能280萬桶/日之上。委內瑞拉目前產量83.1萬桶/日,計畫將2023底產量提高至100萬桶/日(出口佔60%)。伊朗8月原油和凝析油出口大增至220萬桶/日(8月產量310萬桶/日為2018以來最高水平,目標9月達350萬桶/日,2017-18峰值380萬桶/日),創4年半新高。伊朗閒置產能尚餘90萬桶/日。拜登政府正在與委內瑞拉進行談判,如果委內瑞拉可以改善選舉狀況,就探討放鬆阻礙其石油銷售的制裁。伊拉克9月至今產量423萬桶/日(出口量335-340萬桶/日)。俄羅斯煉油廠季節性檢修(8月底初級原油加工量534萬桶/日為2323/6第一週以來最低水平)。

【美國天然氣】

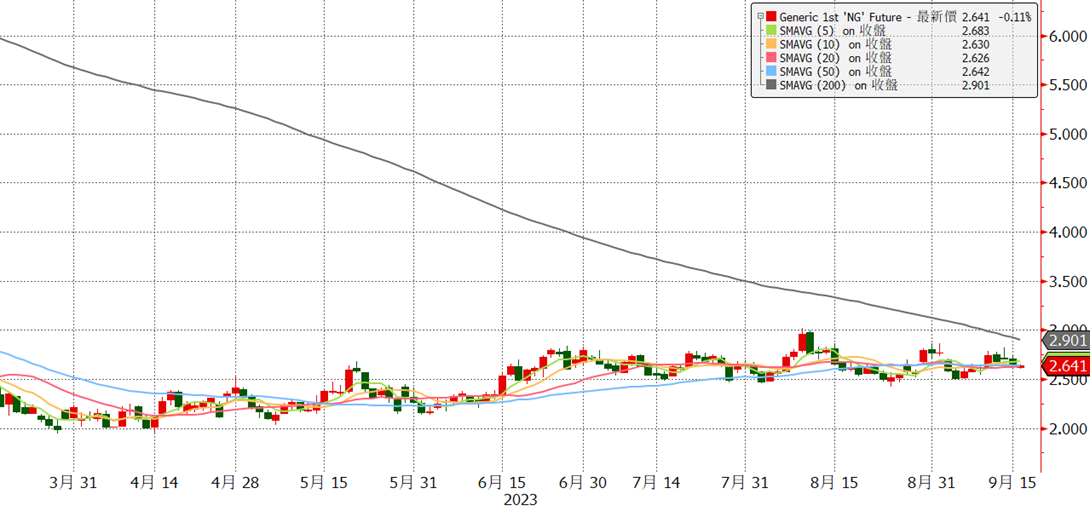

週五天然氣期貨下跌至2.644,原因為產量有恢復跡象(接近100bcf/d)秋季來臨天氣轉涼需求下降。短期氣溫前景明顯轉涼,降低了天然氣空調需求。天氣預測若持續變更熱,上漲動能才能持續。利多因素為庫存較五年平均增幅持續縮小。天然氣價格行情不連續,主要為籌碼面不支持以及產量仍在高檔,建議區間操作,前低2.55應有支撐。 (預計下半年平均為2.8美元)。

![]()

【影響天然氣利多因素】

1.美國庫存進入補充庫存季節(4/1-10/31)。庫存仍高於5年平均 但增幅逐漸縮減。

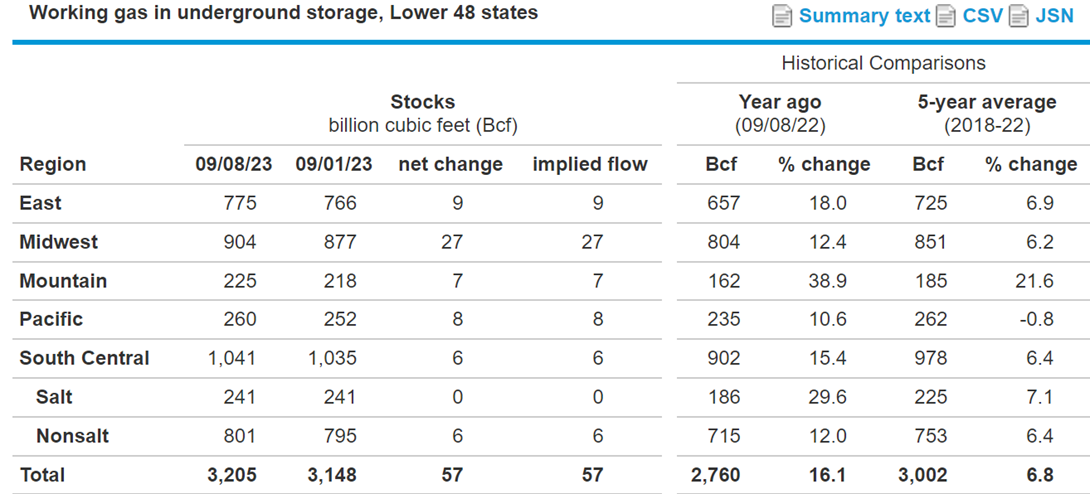

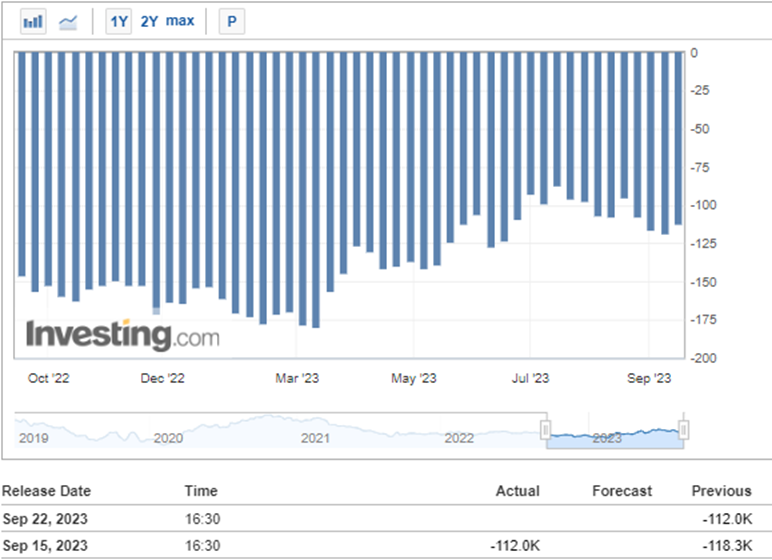

截至9月8日當週,美國天然氣庫存+57Bcf稍高於預期(2018-2022平均+76Bcf,去年同期+74Bcf)至3205Bcf ,較過去5年的同期平均值3002Bcf增加203Bcf ( +6.8%),較去年同期2760Bcf增加445Bcf(+16.1%)。淨注入量連續9週低於五年平均水平。在補充季節,平均注入率與五年平均水平低6%。如果在剩餘的時間注入存儲的速度與11.2Bcf/d的五年平均值匹配,則10/31的總庫存將為3798Bcf,比五年平均值3595 高出203Bcf。

2.美LNG出口高位。7 月STEO預計 2023美國LNG出口量平均為12 Bcf/d,2024 年13.3 Bcf/d。2023 前六個月美國LNG出口量平均為11.6Bcf/d,比去年上半年高4%(0.5 Bcf/d),比2022高9.5%(1 Bcf/d)。美國LNG出口在2023/4份創下12.4 Bcf/d 歷史新高。

3.籌碼較前一週偏多

【影響天然氣利空因素】

1.根據EIA最新模型,8 -9 月美天然氣產量將有所下降,但仍保持在 98 Bcf/d 以上(高位)。

2.歐洲儲備進度優於預期以及工業活動低迷及熱浪減弱 價格疲弱

歐盟將能源使用量削減15%措施延長到2024。2024年底,歐洲LNG進口能力與 2021相比,該地區LNG 再氣化產能總計6.8 Bcf/d(擴張 34%)。到 2024年底,該產能將再增加1.5 Bcf/d,與2021相比,該地區新增 LNG再氣化產能總計6.8 Bcf/d(擴張34%)。蘭計畫2023/10永久關閉歐洲最大的天然氣油田(格羅寧根大氣田)。天然氣庫存居高不下以及需求低迷,價格疲弱。截至9/15歐洲天然氣庫存達成目標94%(歐洲冬季將較平均水平溫暖延遲供暖需求)。澳洲一些LNG出口廠部分罷工繼續(7%全球LNG有風險)。若不能達成協議,週四全面罷工。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。