【本週重要數據】

【主要貨幣漲跌】

【美國經濟概況】

就業市場 :

至12/9號初領失業金人數為20.2萬人及12/2續領失業金人數為187.6萬,皆低於預期。

十一月新增非農人數降至19.9萬人、失業率降至3.7%以及時薪年增率降至4.0%。

十一月ADP新增非農10.3萬人低於預期,前值也從11.3萬下修至10.6萬。

十月JOLTS職缺數來到873.3萬人遠低市場預期,勞動需求下降。

物價 :

十一月PPI年增率0.9%及月增率-0.5%,核心PPI年增率2.0%及月增率0.0%。

十一月CPI年增率3.1%及月增率0.1%,核心CPI年增率4.0%及月增率0.3%。

十二月密大膨預期一年期3.1%&五年期2.8%,對通膨預期大幅回落。

十月PCE及核心PCE年增率為3.0%&3.5%,而月增率為0.0%&0.2%,通膨如預期下降。

房屋市場 :

十月成屋待完成銷售指數月增率為-1.5%,雖然高於預期但指數為有紀錄以來最低值。

九月FHFA房價月增率0.6%和CS全美20大城市房價月增率0.67%,房價持續回溫。

十月新屋銷售月增率-5.6低於預期,房價中位數40.93萬美元為2021年八月以來最低值。

十月成屋銷售月增率-4.1%低於預期,銷量379萬戶為2010年八月後最低值,但庫存上升。

十月新屋開工月增率1.9%以及建築許可月增率1.1%,皆優於預期。

十一月NAHB房價指數34大幅低於市場預期,為今年以來最低值,房市受高利率影響。

其他數據 :

十二月S&P製造業PMI初值48.2及服務業PMI初值51.3,服務業擴張但製造業疲弱。

十一月工業生產月增率0.2%低於預期,UAW罷工事件結束後出現反彈。

十月進口物價指數月增率為-0.4%高於預期,有利通膨持續區緩。

十一月零售&核心零售銷售月增率為0.3%&0.2%,皆優於預期。

十月貿易收支為-643.0億美元低於預期。

十一月ISM服務業指數52.7高於預期,庫存大幅上升而進口、積累訂單跟價格下滑。

十月工廠訂單月增率-3.6%低於預期,受到耐久財和運輸設備需求下降影響。

十一月ISM製造業指數46.7低於預期,就業、庫存以及新出口訂單下滑。

第三季GDP季增年率上修至5.2%,民間消費下修,但民間投資、政府支出上修

十一月消費者信心指數101.0為近四個月首度反彈,通膨預期下滑。

十一月密大消費者信心指數終值61.3高於初值,消費者對於財務狀況感到改善。

十月耐久財訂單月增率-5.4%及核心耐久財訂單月增率則為0.0%,皆低於市場預期。

【美債】

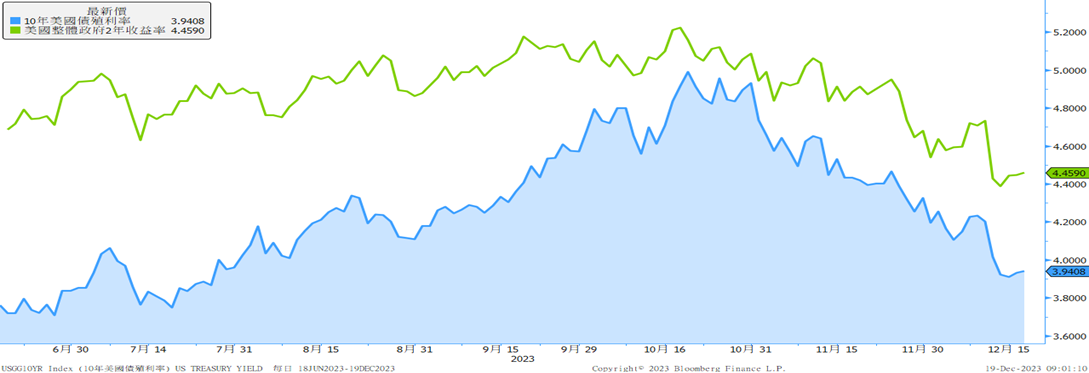

本週聯準會官員陸續表達市場過度樂觀降息的看法,因為市場預估降息幅度達六碼與點陣圖的三碼相去甚遠,目前美債殖利率在官員們放鷹後小幅回升,十年期及兩年期公債殖利率來到3.9408%&4.4590%,關注本日美國十一月新屋開工以及建築許可數據。第四季經濟數據有下滑跡象但依舊穩健增長,明年能夠達成軟著陸的機率上升,而通膨則會呈現震盪且緩慢的下降趨勢,市場降息預期超過聯準會利率點陣圖的預測,近期聯準會官員試圖降溫市場過度樂觀降息的情緒,美債殖利率大幅滑落後止跌。

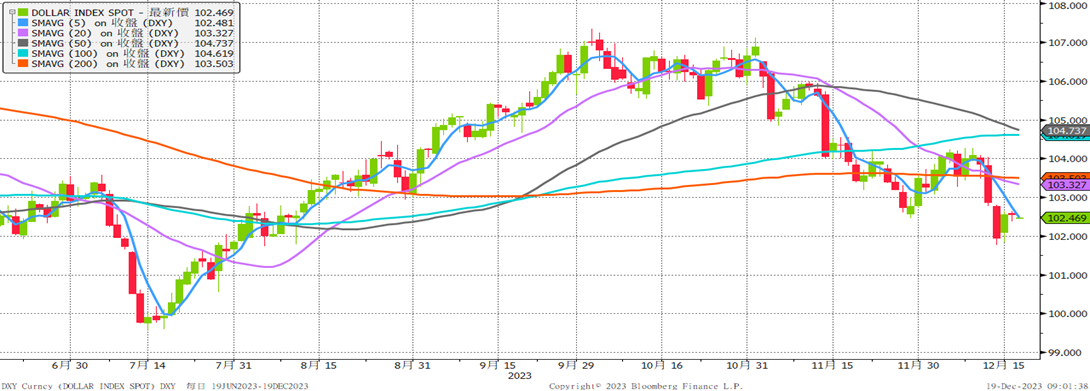

德國十二月IFO商業景氣指數86.4相當疲弱,又一指標顯示歐元區經濟疲軟,不過歐元在週五大幅走跌後小幅走升,加上市場聚焦本日日本央行貨幣政策決議 ,雖升息機率不高但不排除些微調整,美元指數呈現盤整走勢,目前來到102.469,關注本日美國十一月新屋開工以及建築許可數據。第四季經濟數據有下滑跡象但依舊穩健增長,明年能夠達成軟著陸的機率上升,而歐元區最新經濟數據不如預期,第四季仍有衰退可能使歐元轉弱,美元指數止跌回升。

德國十二月IFO商業景氣指數86.4低於預期,預期指標降至84.3,未來經濟較為悲觀。

歐元區十二月服務業&製造業PMI初值為48.1&44.2,皆不如預期。

歐元區十月工業生產月增率-0.7%低於預期。

歐元區十二月ZEW經濟信心指數23.0,德國十二月ZEW經濟信心指數12.8,持續上升。

歐元區第三季GDP年增&季增率終值為0.0%&-0.1%,年增率下修0.1%

德國十二月景氣指數顯示企業對於現狀跟未來看法都出現下滑,不過歐元在大幅下跌後出現小幅反彈,但經濟前景黯淡不利歐元,關注本日的歐元區十一月CPI終值。

【英鎊】

十二月服務業&製造業PMI初值為52.7&46.4,服務業相當強勁但製造業疲軟。

十月GDP月增率-0.3%低於預期。

十月工業生產月增率-0.8%以及製造業生產月增率-1.1%皆低於預期。

十一月平均薪資加獎金年增率7.2%低於預期,請領失業金人數1.6萬人為近五個月最高值。

十一月Halifax房價年增&月增率-1.0%&0.1%。

十二月PMI數據好壞參半,也符合英國央行對第四季經濟可能持平的預期,受美元轉強後回跌,關注本週三的十一月CPI數據。

【加拿大幣】

十一月新屋價格指數越增率-0.2%低於預期。

十月批發銷售月增率-0.5%優於預期。

十一月新屋開工21.26萬間低於預期。

十月製造業銷售月增率-2.8%低於預期。

十月建築許可月增率2.3%高於預期。

中東運油航線受到武裝組織的影響,近期油價持續走升有利加幣,不過加拿大央行行長表示經濟在明年將面臨艱困以及可能降息,關注本日的十一月CPI數據以及後續原油走勢。

【日幣】

十二月服務業PMI初值52.0與製造業PMI初值47.7,綜合PMI終值50.4優於前值。

十月工業生產月增率1.3%優於預期。

十月核心機器訂單月增率0.7%優於預期。

第四季日銀短觀大型製造業指數12及非製造業30皆優於預期,大型製造業展望8低於預期。

十一月PPI年增率&月增率為0.3%&0.2%,年增率為2021年一月以來最低值。

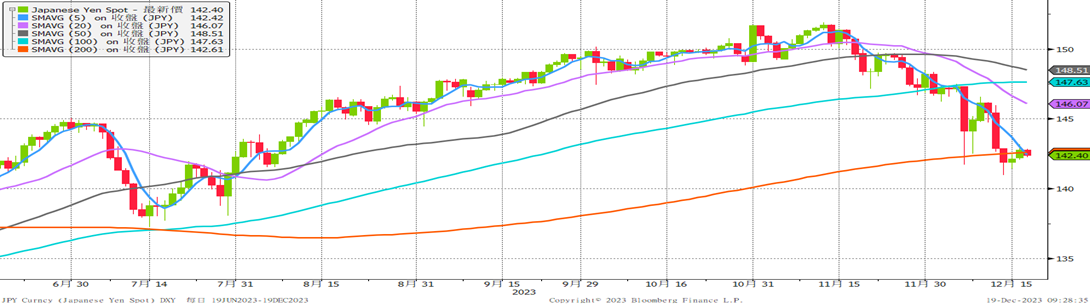

日本PMI數據顯示服務業持續擴張但製造業來到二月分以後最低值,綜合來看為擴張狀態,美日利差持續縮小有利日圓走勢,關注本日的日本央行貨幣政策決議。

【澳幣】

十二月服務業PMI初值47.6及製造業PMI初值47.8,綜合PMI初值為47.4皆高於前值。

十一月就業變動6.15萬人跟失業率升至3.9%,主要受勞動參與率提高影響皆高於預期。

十二月西太平洋消費者信心指數月增率2.7%,十一月NAB商業信心指數-9。

十月貿易收支為71.3億澳元低於預期。

第三季GDP年增率&季增率分別為2.1%&0.2%,年增優於預期但季增低於預期。

十二月貨幣政策會議紀要顯示澳洲央行一度考慮升息,最後則考量家庭財務受到痛苦的擠壓選擇暫停升息,但未來若通膨持續將可能進一步緊縮,澳洲央行偏鷹立場有利澳幣走勢。

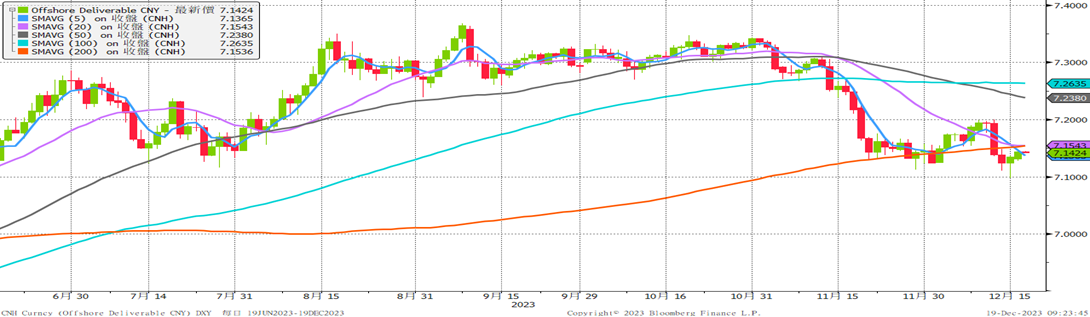

【人民幣】

一至十一月固定資產投資年增率2.9%低於預期,全國房地產開發投資年增率-9.4%高於預期。

十一月零售銷售總額年增10.1%以及一至十一月零售銷售年增率7.2%皆低於預期。

十一月工業增加值年增6.6%以及一至十一月工業增加值年增率4.3%皆高於預期。

十一月失業率5.0%符合預期。

十一月新增貸款1.09兆人民幣以及新增社融2.45兆人民幣皆低於預期。

十一月經濟數據有好有壞,雖工業生產數據亮眼,但房地產投資相當疲弱,民眾消費沒有預期樂觀,無法消除對經濟的擔憂,人民幣呈現震盪盤整,本週三貨貸市場報價利率預估維持不變。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。