【近期事件】

1/17 00:00 公布1/5-1/11出口檢驗報告、巴西CONAB玉米黃豆作物報告

1/18 23:30 公布1/6-1/12乙醇產量及庫存報告

1/19 21:30 公布1/5-1/11出口銷售報告

【農產品】

小麥:12日CBOT小麥熱門合約3月期貨下跌1.28%至每英斗596美分。

玉米:12日CBOT玉米熱門合約3月期貨下跌2.35%至每英斗447美分。

黃豆:12日CBOT黃豆熱門合約3月期貨下跌0.99%至每英斗1224.25美分。

在美國農業部一月份WASDE供需報告表示美國玉米庫存升至2018年以來的最高水平後,CBOT玉米期貨週五大跌至三年以來最低點。在美國,2023/24年度玉米收成創紀錄,但出口銷售低迷,導致庫存大幅增加。

黃豆也大幅下跌,價格跌至2023年6月以來的最低水平,原因是報告顯示全球黃豆庫存高於預期,以及美國近期收穫作物的單產和產量水平提高。雖然巴西黃豆產量下調400萬公噸,但阿根廷產量上調200萬公噸、巴拉圭產量上調30萬公噸,使得南美三大產豆國產量達2.17億公噸,遠高於先前創新高的1.95億公噸。

小麥價格下跌,因為全球小麥庫存及美國季度庫存均高於市場預期。美國農業部還上調俄羅斯和烏克蘭的產量預估,以及澳洲和加拿大的出口預期。

小麥:1月份WASDE上調供給數據,供給增加不利價格

玉米:1月份WASDE上調供給數據,供給增加不利價格

黃豆:1月份WASDE上調供給數據,供給增加不利價格

【1月份WASDE】

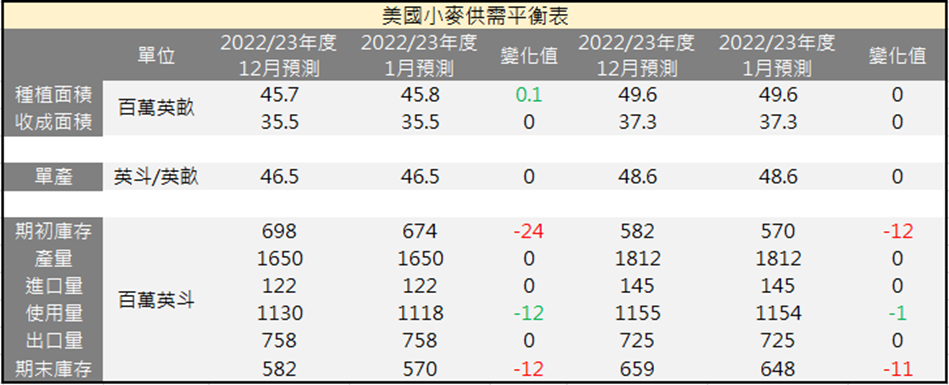

【1月WASDE-小麥】

由於供給減少,預計2023/24年度的美國小麥期末庫存將減少1100萬英斗。

美國期初庫存下調1200萬英斗至5.7億英斗,主要是因為美國國家農業統計局NASS穀物庫存報告顯示2022/23年度期末庫存減少。美國國內小麥使用量下調100萬英斗至11.54億英斗,主要是因為種子用量的減少。與上個月相比,2023/24年度全球小麥的供給、需求、進出口、及庫存均上調。

期初庫存上調171萬公噸至2.7156億公噸,主要是因為烏克蘭庫存修正的結果。

2021/22年度以來,由於下調飼料用量的估計,烏克蘭期初庫存上調220萬公噸至350萬公噸。

全球產量上調190萬公噸至7.8491億公噸,主要是因為俄羅斯及烏克蘭產量的增加。

全球使用量上調178萬公噸至7.9644億公噸,主要是因為印度及歐盟飼料用量的增加。

印度使用量上調125萬公噸至1.0990億公噸,主要是根據印度政府持有庫存使用量數據。

歐盟使用量上調100萬公噸至1.1000億公噸,主要是因為預計烏克蘭的出口能力將提高。

全球出口量上調235萬公噸至2.0954億公噸,主要是因為澳洲(+50萬)、加拿大(+50萬)、

俄羅斯(+100萬)、及烏克蘭(+100萬)出口的上調,抵銷了歐盟(-100萬)出口的下調。

全球庫存量上調183萬公噸至2.6003億公噸,主要因為烏克蘭(+180萬)及歐盟(+250萬)庫存增加,但部分被美國(-30萬)、澳洲(-50萬)、加拿大(-50萬)、及印度(-100萬)庫存減少所抵銷。

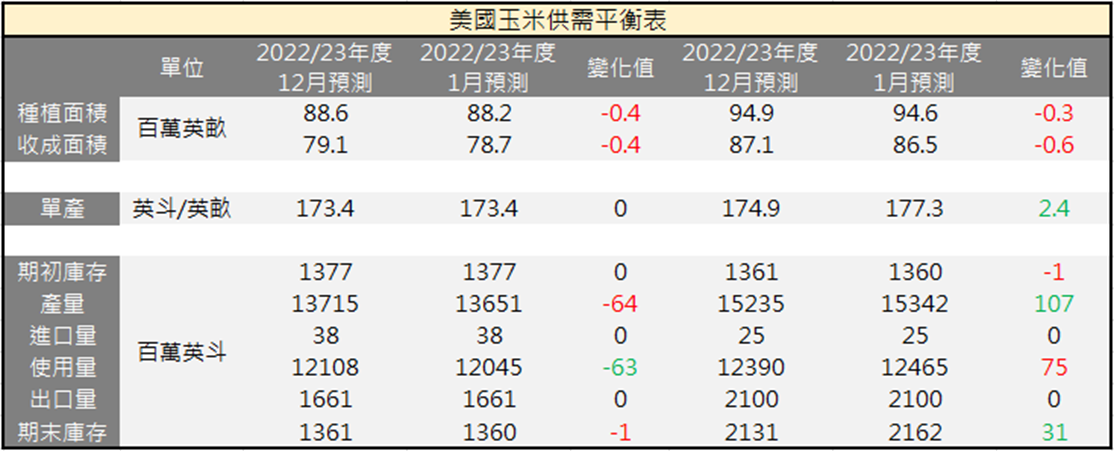

【1月WASDE-玉米】

本月對於2023/24年度美國玉米的展望為產量、工業&飼料用量、以及期末庫存的增加。美國產量上調1.07億英斗至153.42億英斗,主要因為單產增加至創新高的每英畝177.3英斗。美國需求上調7500萬英斗至124.65億英斗,主要是因為用於生產乙醇的玉米上調了5000萬英斗。而根據9-11月的糧食庫存報告以及最新的農業普查報告對於2018-2022年產量和庫存的修正,飼料用量因此上調2500萬英斗。

本月對於2023/24年度全球玉米的展望為供給、需求、和庫存的上調,以及進出口的下調。

全球產量上調1366萬公噸至12.3573億公噸,主要是因為美國(+272萬)及中國(+1184萬)產量的增加,但部分被巴西(-200萬)產量的減少所抵銷。

中國玉米的增產,是基於中國國家統計局最新的面積及單產數據;巴西玉米減產,反映出了巴西二期玉米的預期種植面積下調。

全球用量上調412萬公噸至12.1107億公噸,主要是因為美國(+191萬)及中國(+200萬)需求的增加,而中國需求的上調主要是因為產量的上調。

全球出口下調57萬公噸至2.0089億公噸,主要是因為巴西(-100萬)出口的下調。

全球進口下調77萬公噸至1.9076億公噸,主要是因為歐盟(-100萬)進口的下調。

全球庫存上調1000萬公噸至3.2522億公噸,主要是因為中國(+984萬)庫存的上調。

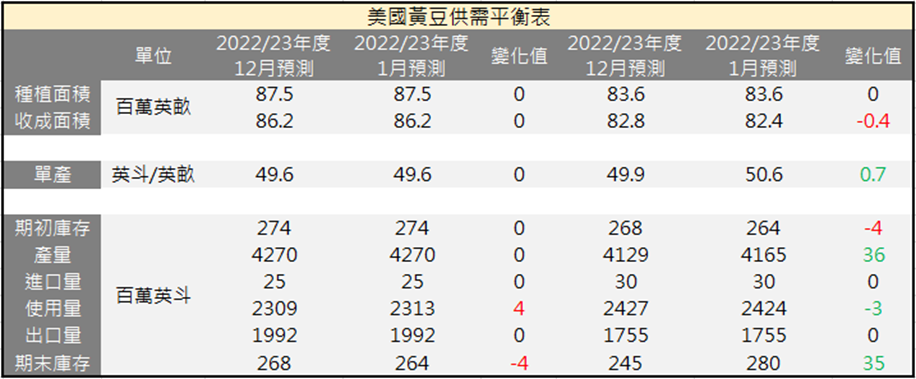

【1月WASDE-黃豆】

本月對於2023/24年度美國黃豆的展望為產量及庫存的上調。美國產量上調3600英斗至41.65億英斗,其中伊利諾、密蘇里、和北達科他州的產量增加最多。收成面積預計下調40萬英畝至8240萬英畝,但單位面積產量上調0.7至每英畝50.6英斗。

本月對於2023/24年度全球黃豆的展望為產量、出口、庫存的上調,以及需求的下調。

全球產量小幅上調10萬公噸至3.9898億公噸,主要是因為美國(+95萬)、阿根廷(+200萬)、巴拉圭(+30萬)、及中國(+34萬)產量的增加,但大多被巴西(-400萬)產量的減少所抵銷。

阿根廷及巴拉圭的產量分別上調200萬及30萬公噸至5000萬公噸及1030萬公噸,主要因為充足的降雨改善了作物生長的前景。

中國產量上調34萬公噸至2084萬公噸,主要是基於中國國家統計局最新的報告數據。

巴西產量下調400萬公噸至1.57億公噸,較去年創新高的1.6億公噸產量減少了300萬公噸,主要是因為中西部及東北部地區先前降雨量不足降低了作物的單產。

全球用量下調30萬公噸至3.8366億公噸,主要是因為巴西(-220萬)壓榨量的減少,但部分被阿根廷(+100萬)及東南亞(+20萬)壓榨量的增加所抵銷。

全球出口上調65萬公噸至1.7094億公噸,主要是因為巴拉圭的出口上調30萬公噸。

全球庫存上調39萬公噸至1.1460億公噸,主要是因為美國(+93萬)、阿根廷(+140萬)、及

中國(+34萬)庫存的增加,但部分被巴西(-180萬)及巴拉圭(-5萬)庫存的減少所抵銷。

【美國作物出口】

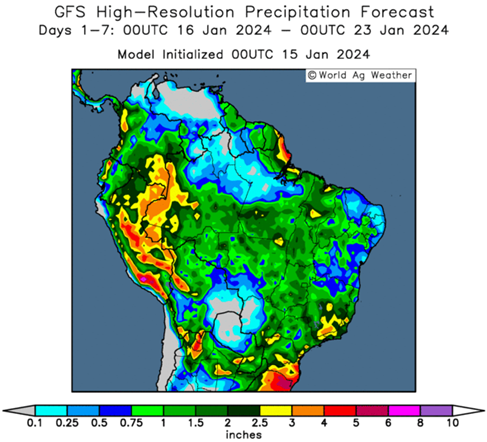

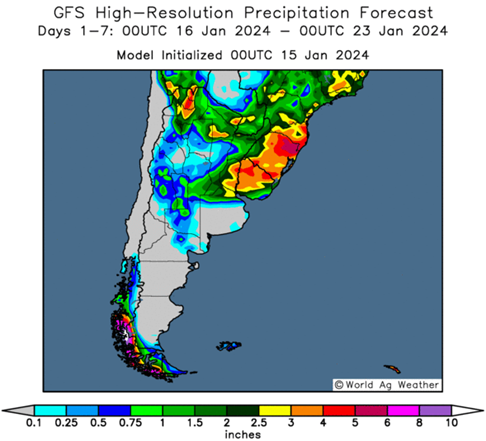

【南美天氣預報】

未來一週南美天氣預報顯示,阿根廷降雨量保持穩定,而巴西降雨量有望回升。需持續關注南美洲降雨對目前作物種植進度及未來生長狀況的影響。

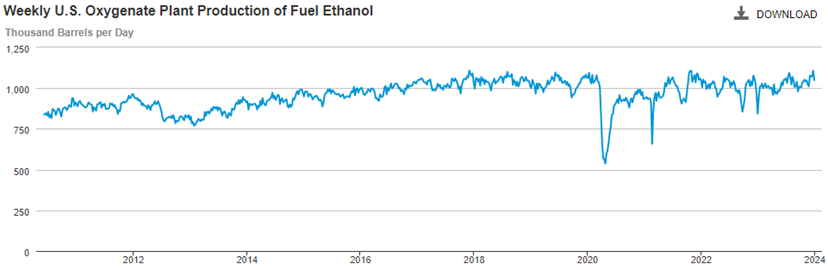

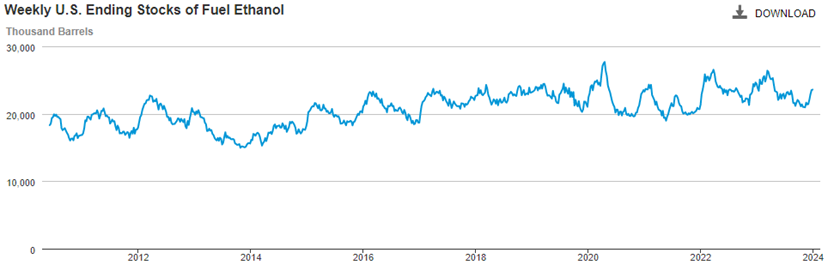

【乙醇產量庫存】

根據美國能源情報署EIA最新數據,截至1月5的一週:

乙醇日均產量為106.2萬桶,較上週增加1.3萬桶,較去年同期增加11.9萬桶;庫存供給量為38週以來新高,達2437.1萬桶,較上週增加79.2萬桶,較去年同期增加57.1萬桶。

【作物生長狀況】

巴西玉米收成進度:

巴西黃豆種植進度:

阿根廷玉米種植狀況

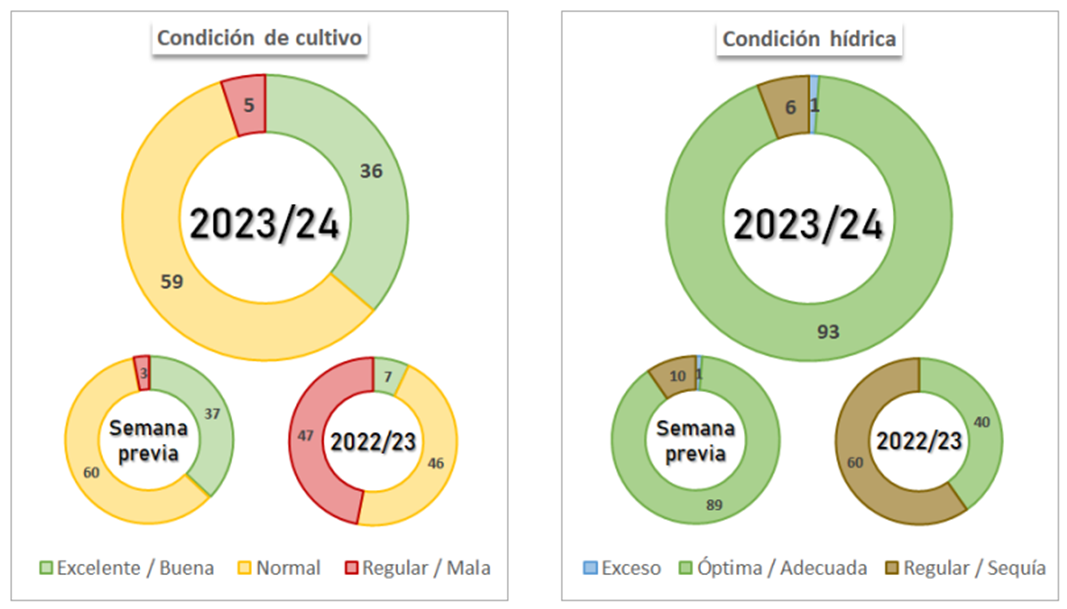

截至1月10日,阿根廷布宜諾斯艾利斯穀物交易所2023/24年度玉米報告匯總:

1.阿根廷玉米作物狀況評級較差為5%(上周為3%,去年47%);一般為59%(上周60%,去年46%);優良為36%(上周37%,去年7%)。

2.土壤水分6%處於短缺到極度短缺(上周10%,去年60%);93%處於有益到適宜(上周89%,去年40%),1%處於過剩(上周1%)。

阿根廷黃豆種植狀況

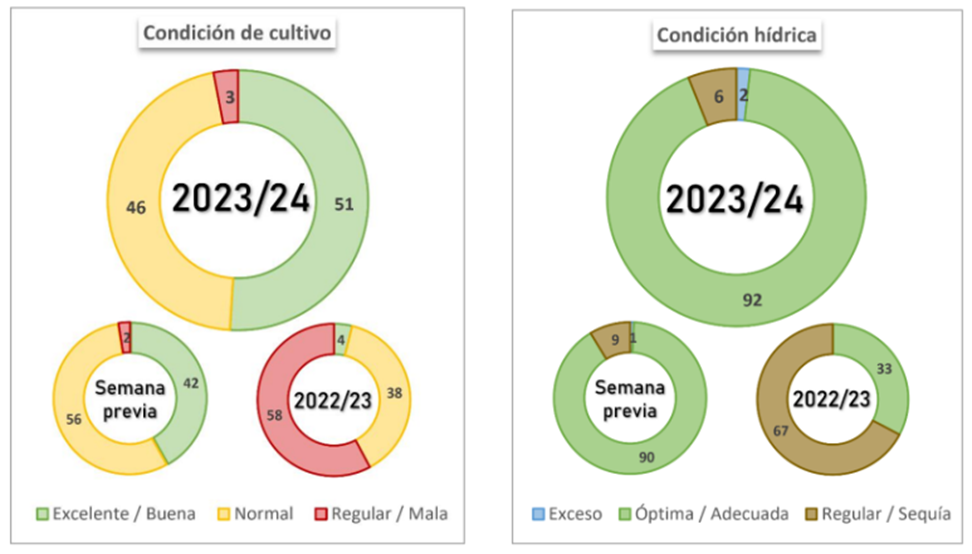

截至1月10日,阿根廷布宜諾斯艾利斯穀物交易所2023/24年度黃豆報告匯總:

1.阿根廷黃豆作物狀況評級較差為3%(上周為2%,去年58%);一般為46%(上周56%,去年38%);優良為51%(上周42%,去年4%)。

2.土壤水分6%處於短缺到極度短缺(上周9%,去年67%);92%處於有益到適宜(上周90%,去年33%),2%處於過剩(上周1%,去年0%)。

【中國黃豆進口】

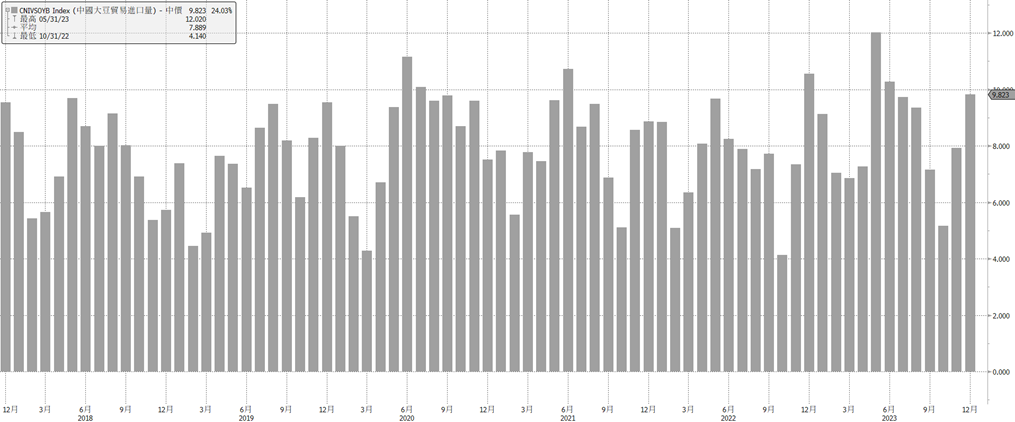

中國海關最新公布數據顯示,12月份中國黃豆進口量982.3萬噸,較前月增加24%,較去年同期減少6.9%,相比5月進口量為創新高的1,202萬噸。2023年,中國黃豆進口量年增11.4%至9,941萬噸,創下史上次高,僅次於2020年的1.002億噸。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。