美元創一個月新高,油價疲弱

【近期事件】

01/17 21:00 OPEC月報

01/18 05:30 API庫存 17:00 IEA月報 23:30 EIA天然氣庫存

01/19 00:00 EIA原油庫存 02/01 OPEC+會議

【原油】

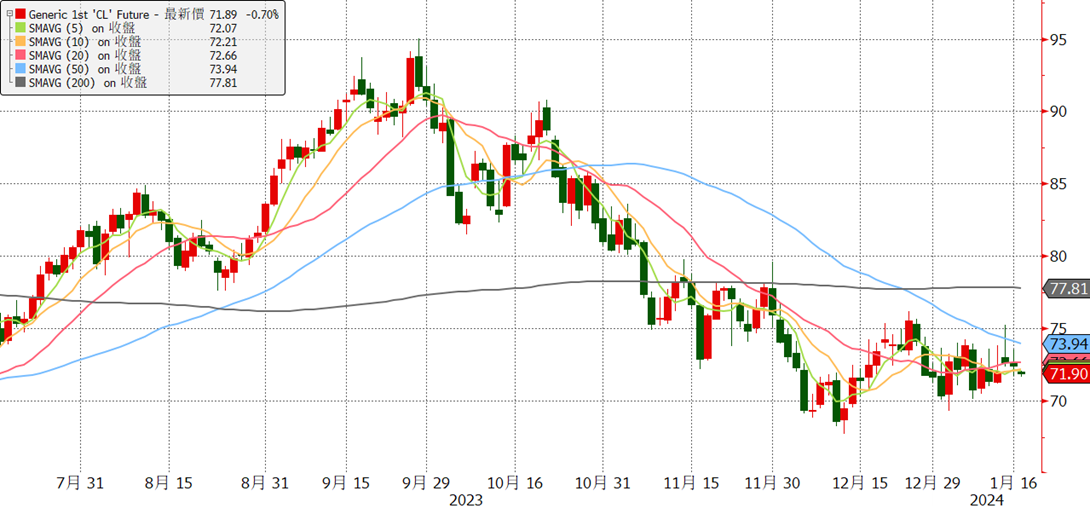

週二油市小跌,早盤因中東政治風險升溫走高,但美元創一個月新高(降息預期調整),使得油價回吐漲幅。近期中東地緣政治風險升溫(伊朗向伊拉克境內反伊朗恐怖組織發射導彈),油價反覆震盪。本週重點為IEA /OPEC月報。WTI價格於75面臨明顯阻力,以技術線型來看MA 50跌破MA 200死亡交叉,油價承壓。油價整體疲弱主因為全球需求增長放緩及Non OPEC產量創高(上檔空間有限)。然而,即將進入2024第一季OPEC+減產以及中東地緣政治風險反覆多少也能提供油價下檔支撐(70關卡)。油價預計低檔震盪。

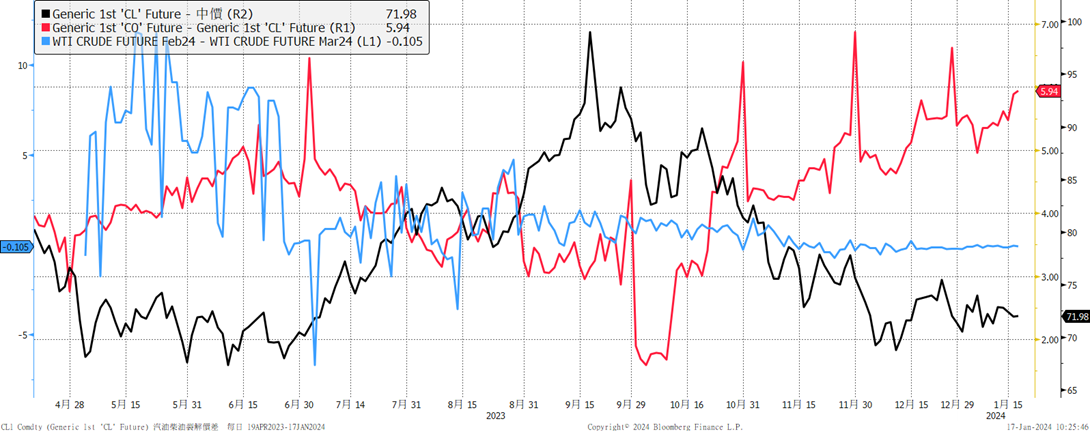

中東地緣政治風險升溫,將刺激美國原油需求,有助於縮小 WTI 原油和 Brent 原油之間的價差,且可能讓美國出口量打破紀錄。

1800萬桶/日原油和油類產品行經霍爾木茲海峽。700萬桶/日的原油和油類產品通過紅海(中斷)。

【影響油價利多因素】

11月OPEC原油日產量較10月月減9萬至2781萬桶。OPEC+11/30會後表示多個OPEC+國家宣布額外自願減產,與2023/6原定的2024生產配額相比,合計將減產達220萬桶/日。減產將從2024/1/1-3/31。宣布額外自願減產:沙特(100萬桶/日)、俄羅斯也自願減產50萬桶/日。沙特10月產量較9月898萬桶減少至894萬桶/日。

2.美國開始回補SPR 2024/1/3購買 300 萬桶石油,4月交付。

3.中東地緣政治風險升溫 以哈戰爭將持續到2024年底

4.利比亞Sharara油田暫時關閉(產量自120 萬桶降至98.1萬桶/日。)美國因嚴寒部分地區產量下降(北達科他州下降60-65萬桶/日)。

5.籌碼較前一周淨多單增加

截至1月9日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約原油期貨投機淨多單較前週增加3.6%至169682口。

【影響油價利空因素】

1.美國第四季經濟放緩,就業消費降溫。歐洲經濟疲弱。2024原油需求增速放緩。衡量製造業活動的紐約州商業狀況指數暴跌至-43.7。

2.美國(油井生產效率提高)產量創歷史新高1320萬桶/日與 NON OPEC+國家產量加速。

3.中國復甦低迷以及通縮。

4.伊朗10月原油產量340萬桶/日(2019-2022受制裁降34%至200-255萬桶/日 2024/3預計再成長至400萬桶)。俄石油產品出口4週平均量創2023/4以來最高。委內瑞拉產量85萬桶/日。OPEC 成員國 12 月產量增加至2788 萬桶/日(年減100萬桶),較 11 月增加 7 萬桶 / 日。

5.IEA表示即使OPEC+延長減產協議,2024全球油市仍小幅供過於求。OPEC+2024Q1閒置產能超過600萬桶/日可緩衝。

【美國天然氣】

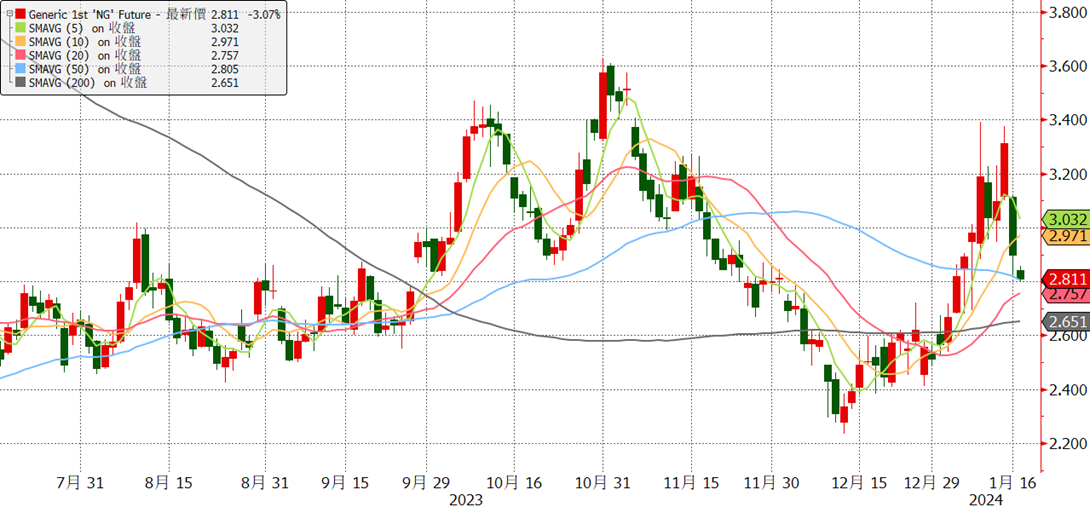

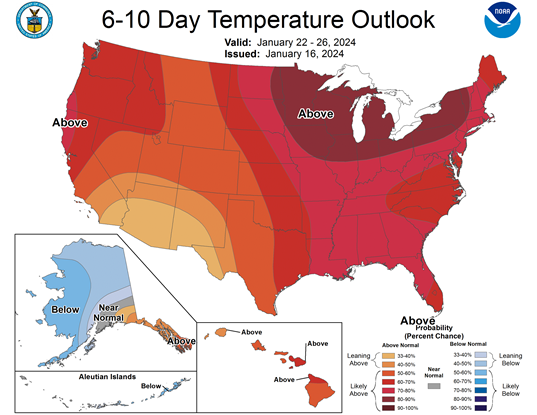

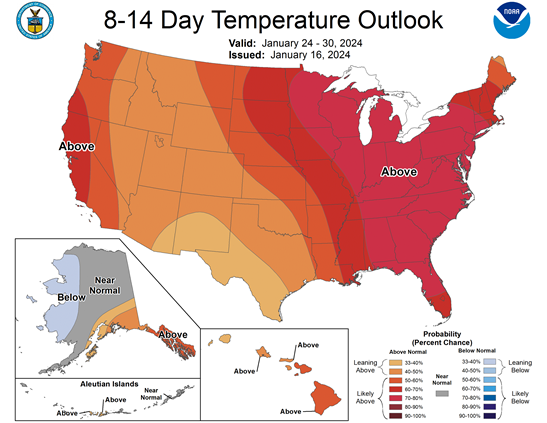

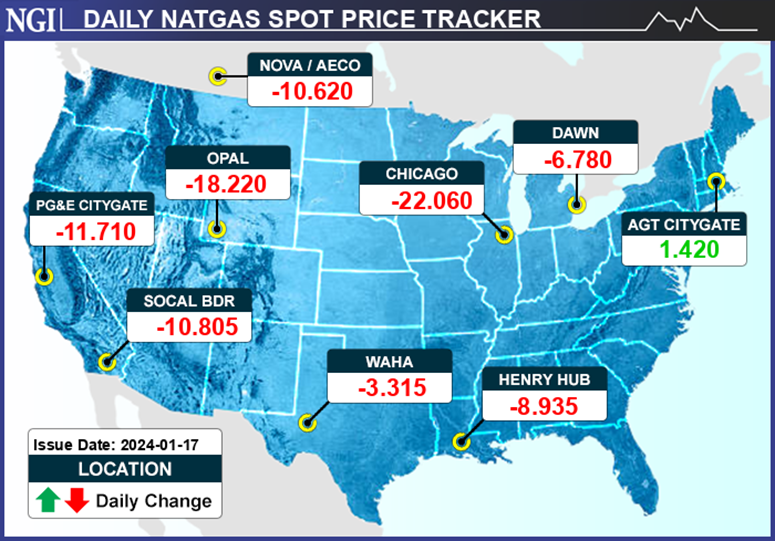

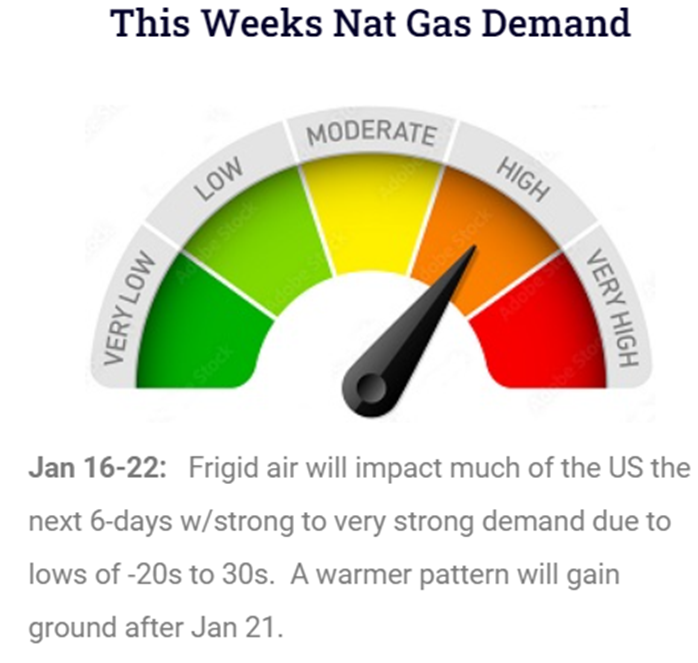

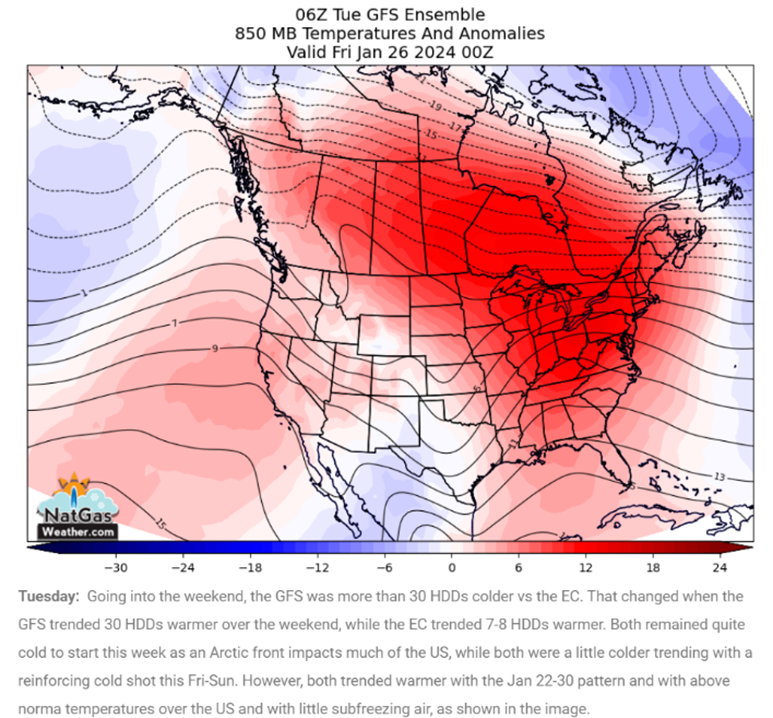

週二天然氣重挫12.5%獲利了結賣壓出籠。雖然本週冬季風暴將影響美國中部西北大部分地區,增加天然氣的供暖需求,且令核心天然氣生產地區潛在供應凍結的風險(產量減少1.1Bcf/d),但市場看到1/22-30天氣回溫預測。投資人需留意初冬庫存水位高以及1月最後一週回溫的天氣預測,適時獲利了結,拉回再進場。

【影響天然氣價格利多因素】

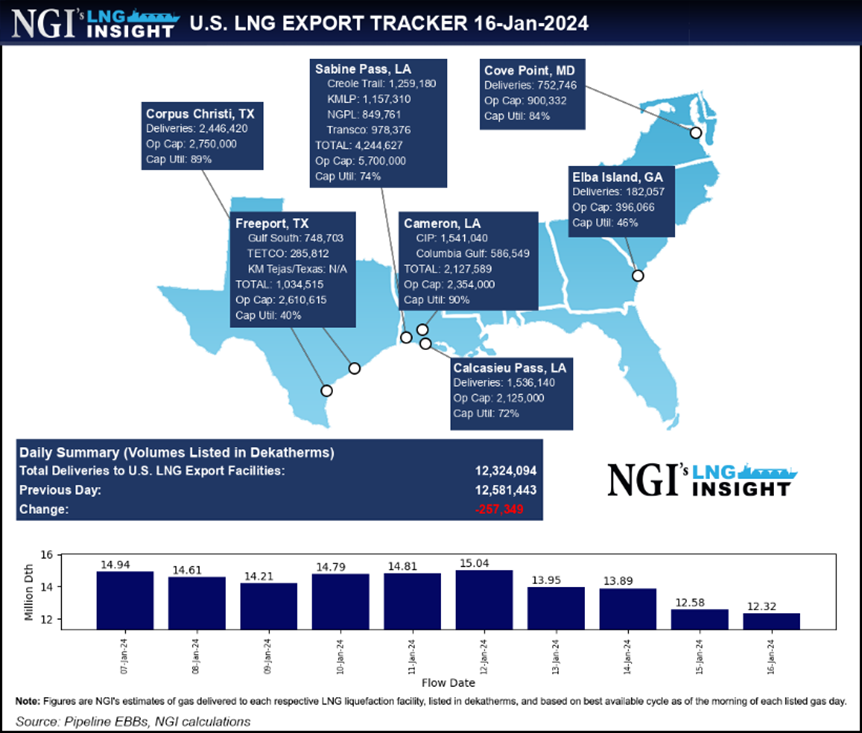

1.美LNG出口強勁。2023 前六個月美國LNG出口量平均為11.6Bcf/d,比去年上半年高4%(0.5 Bcf/d),比2022高9.5%(1 Bcf/d)。

2.本周天氣寒冷 取暖需求增加 產量下降

3.淨空單較前一週減少

【影響天然氣價格利空因素】

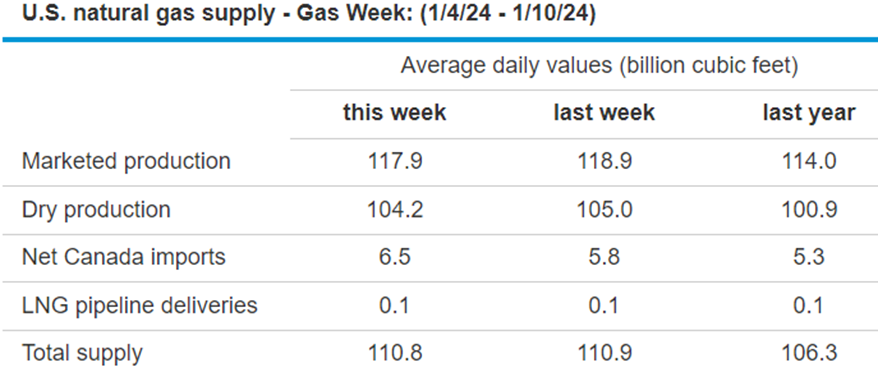

1.美整體產量今明年持續創高。主要頁岩油產地的伴生天然氣產量佔其天然氣產量的約1/3,佔全美天然氣總產量約14%。2024預計供過於求。2023/11美國月度乾天然氣產量創歷史新高104.9Bcf/d。2023前11 個月的成長率為3.3% (3.3 Bcf/d)。2024 年美國乾天然氣總產量將持續增加,較2023年增1.2%。

2.美國庫存進入消耗庫存季節(11/1-3/31)。初冬庫存水位高

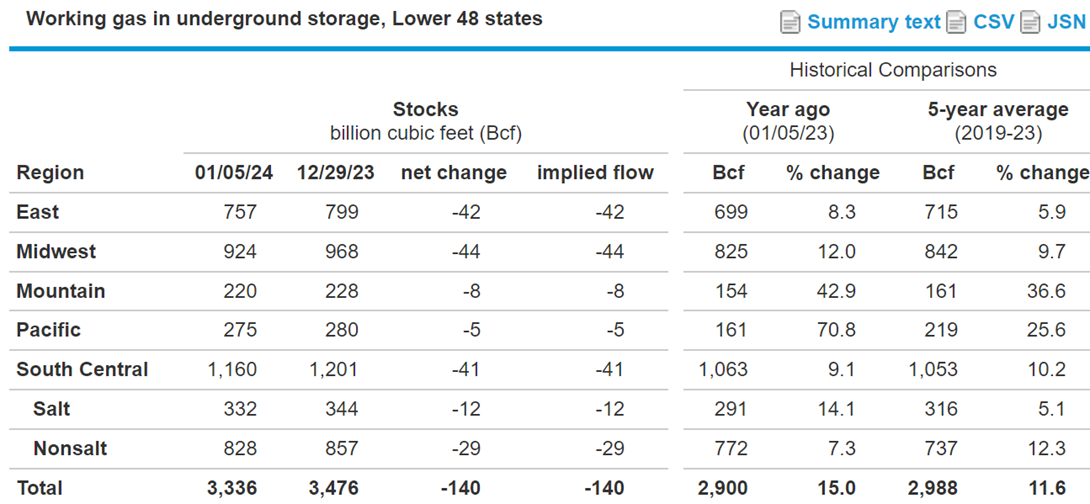

截至1月5日當週,美國天然氣庫存-140Bcf高於預期 (2018-2022平均-89Bcf,去年同期冬季風暴-23Bcf)至3336Bcf ,較過去5年的同期平均值2988Bcf增加348Bcf(+11.6%),較去年同期2900Bcf增加436Bcf(+15%)。根據機構模型,反映生產強勁和暖冬,到庫存提取季節結束時,將使2024 / 3月底的庫存1981 Bcf,較過去5年的同期平均值1633Bcf高出348Bcf。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。