【原油】

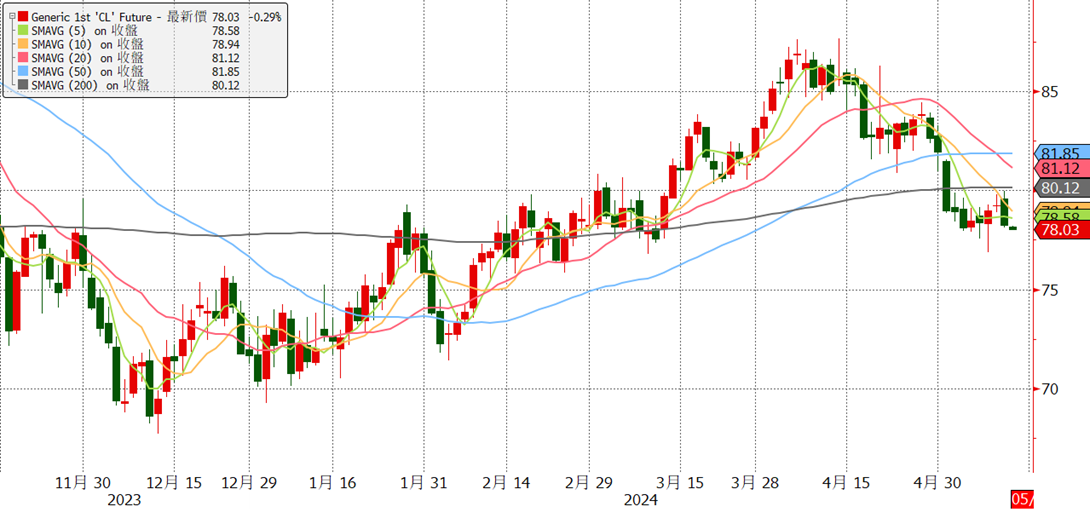

週五油市收低,原因為幾位聯準會官員表示高利率將維持更久以及5月消費者信心低於預期和前值,市場擔心將壓抑原油需求。近期油價疲弱原因為剛利率維持更久、今年全球原油需求增速稍放緩及Non OPEC產量創高、中東風險降溫、美經濟開始走緩,然OPEC+減產至2024Q2、地緣風險猶存以及夏季旺季來臨,仍是支撐價格因素。目前油市風險偏好不佳,金流持續流出。

期貨逆價差稍微縮小

【影響油價利多因素】

2024/3/4OPEC+決議減產延至Q2(名義減產220萬桶/日),自2022以來OPEC+承諾減產586萬桶/日(佔全球需求5.7%)。俄宣布Q2漸進式擴大減產及放寬出口限制,6月擴大減產47.1萬桶/日以達成6月底之前實現900萬桶/日的目標。OPEC3月產量月-5萬至2642萬桶/日。俄原油出口升至一年來最高水平。

2.沙國將6月份銷往亞洲地區的阿拉伯輕質原油官方售價較前月上調每桶90美分,設為較基準油價(阿曼-杜拜地區基準)溢價2.90美元/桶,為連續第3個月上調。

3.中國4月進口成長8.4%高於預期。

【影響油價利空因素】

1.IEA下調2024需求增幅10萬桶至120萬桶/日,2025增幅放緩至110萬桶/日。2024全球石油產量預估將年增77萬桶/日至1.029億桶/日。2025全球石油產量預估將年增160萬桶/日,達到創新高的1.045億桶/日,OPEC+以外的產油預估將年增140萬桶/日,主要受到美國產量增長的帶動,OPEC+的產油也預估將年增22萬桶/日。

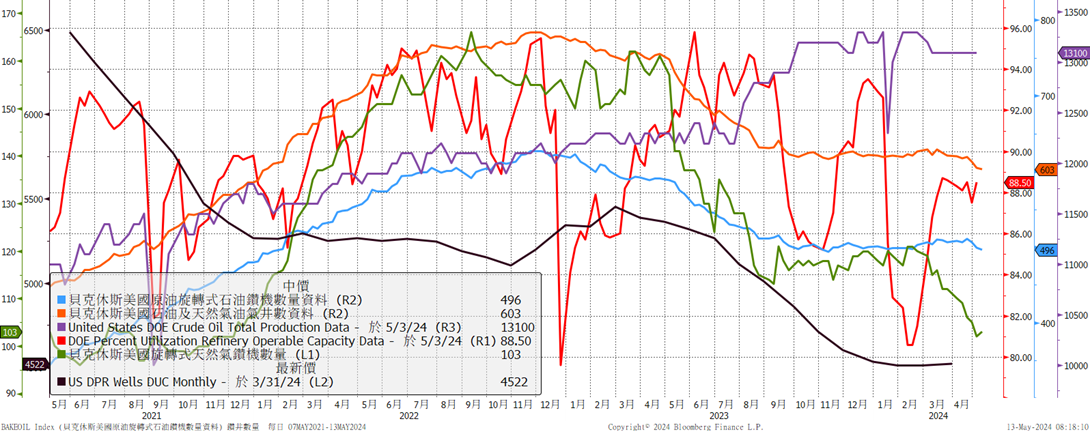

2.美國(油井生產效率提高)產量創歷史新高與 NON OPEC+產量2025增加160萬桶/日。2025OPEC閒置產能409萬桶/日。

3.中東地緣風險降溫

4.美國4月勞動力市場降溫、5月密西根大學消費者信心指數初值為67.4低於預期和前值,創下6個月來的新低。

5.淨多單減少

截至5月7日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約原油期貨投機淨多單較前週減少19%至215,444口,創下11週以來的新低。

【美國天然氣】

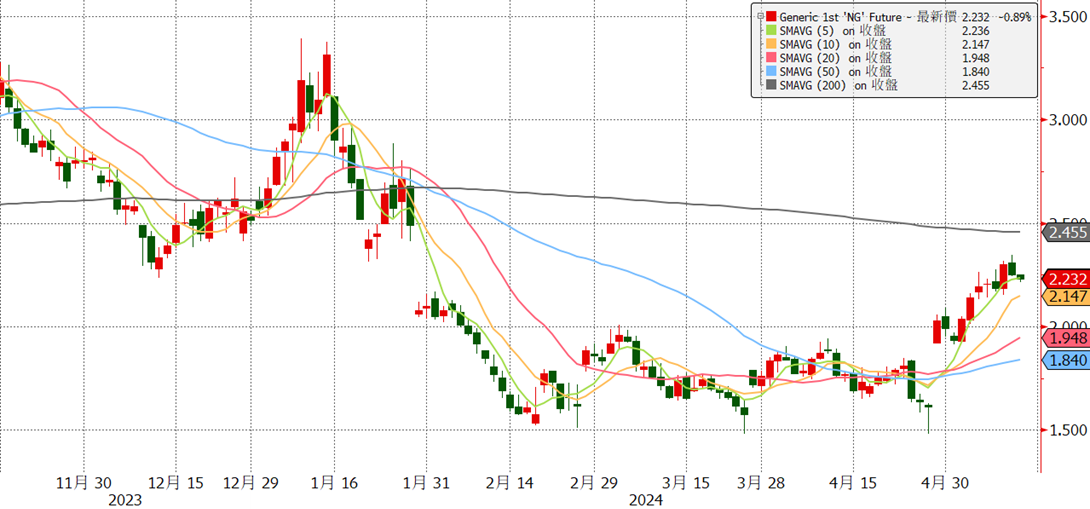

週五天然氣收低,下跌原因為庫存增幅79bcf稍高於預期77。近期上漲原因為產量減少至96.5bcf/d(管道維護)及5月底天氣預測炎熱的基礎,然庫存壓力以及籌碼偏空等不利因素稍微抵銷。天然氣價格要有起色要看減產執行力以及之後夏季的空調需求。目前震盪稍多。

【影響天然氣價格利多因素】

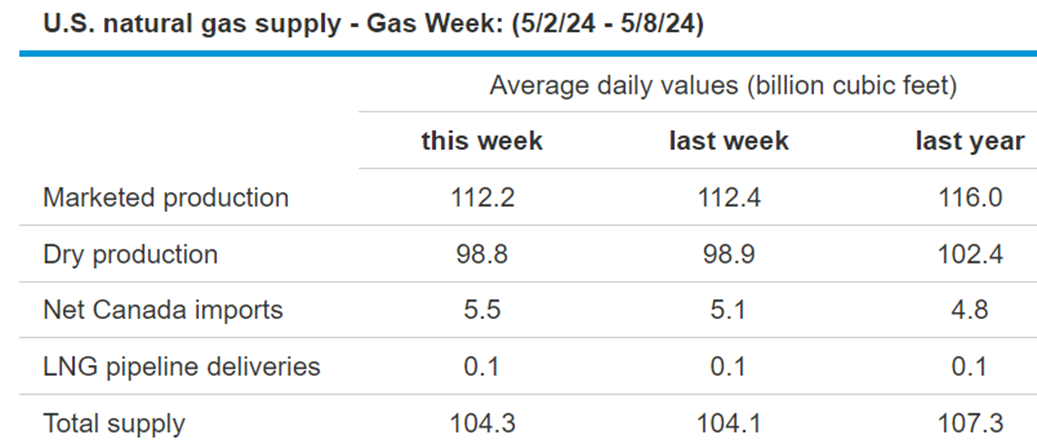

1.廠商陸續減產,目前產量98Bcf/d。

美國天然氣業者生產成本US$2.2-2.3/MMBtu,現金成本US$1.8-1.9/MMBtu,代表氣價再度下跌空間不大。Range Resources計畫今年產量穩定成長。

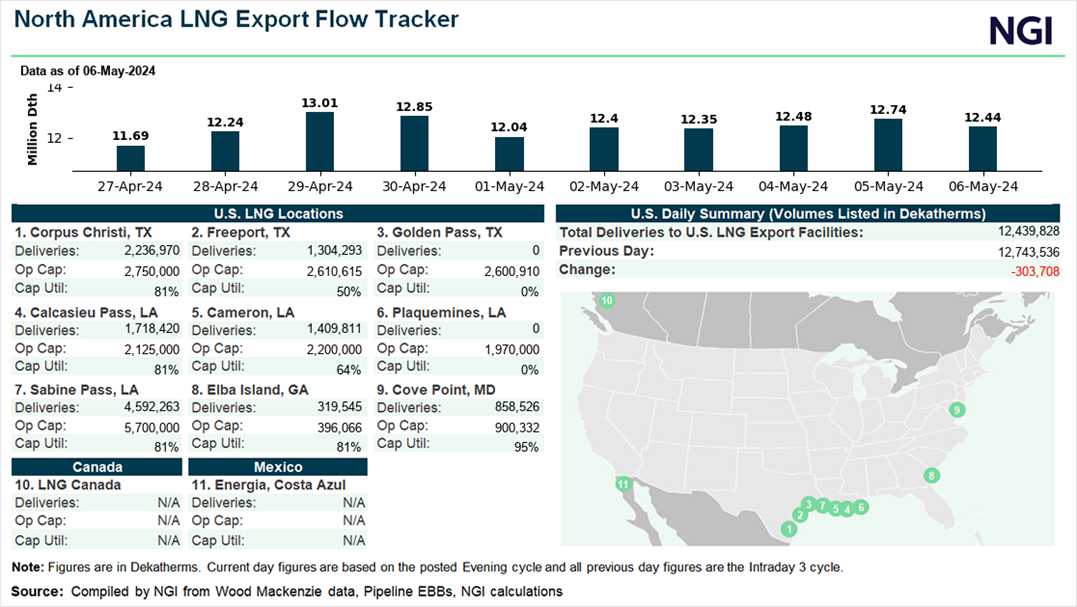

2.美LNG出口逐漸恢復。2023 前六個月美國LNG出口量平均為11.6Bcf/d,比去年上半年高4%(0.5 Bcf/d),比2022高9.5%(1 Bcf/d)。今明兩年LNG出口預估將分別年增4%(0.5 Bcf/d)與17%(2.1 Bcf/d)。東南亞熱浪提升對LNG需求。

3.炎熱夏季來臨 空調需求增加

【影響天然氣價格利空因素】

1.美整體產量仍在高檔。主要頁岩油產地的伴生天然氣產量佔其天然氣產量的約1/3,佔全美天然氣總產量約14%。2024/5 EIA月報報告預估2024年美國天然氣產量將年減1%,2025年產量則預估將年增2%,達到創紀錄的1,050億立方英尺/日。

2.美國庫存進入補庫存季節(4/1-10/31)。整體壓力仍大,不過壓力逐漸緩減。

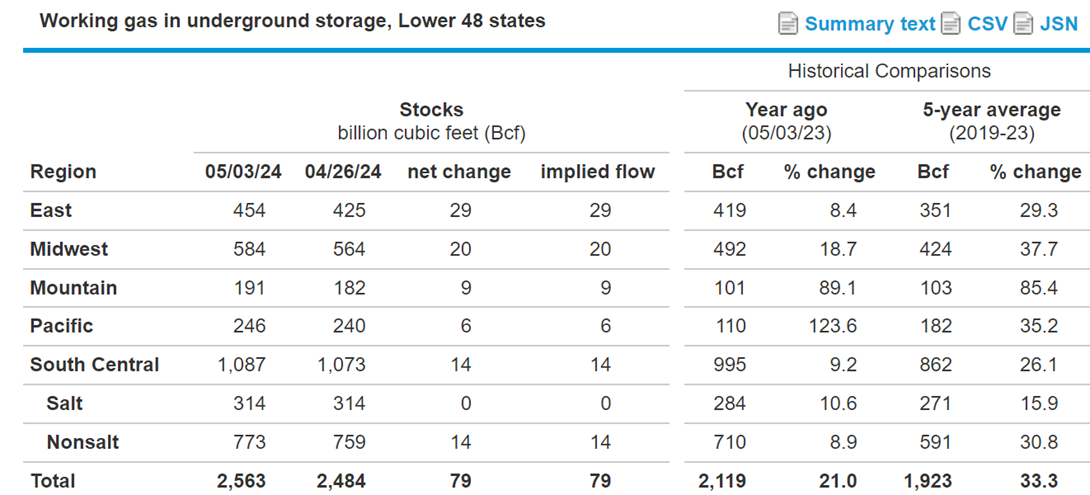

截至5月3日當週,美國天然氣庫存+79Bcf稍高於預期77(2018-2022平均81Bcf,去年同期71Bcf)至2563Bcf ,較過去5年的同期平均值1923Bcf增加640Bcf(+33.3%),較去年同期2119Bcf增加444Bcf(+21%)。根據機構模型,庫存提取率若與五年均值0.7Bcf/d相比,到庫存提取季節結束時,將使2024 / 3月底的庫存2302Bcf,較過去5年的同期平均值1633Bcf高出669Bcf。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。