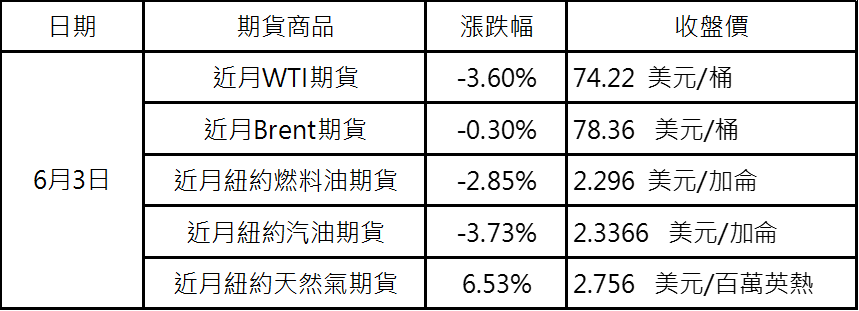

【原油】

週一油市創四個月新低,原因OPEC+自願減產至Q3(原先預期到年底),Q4起將逐步取消自願減產、ISM PMI低於預期,情緒+技術性賣壓出籠。近期油價年線下弱勢震盪原因為今年全球原油需求增速放緩及Non OPEC產量創高、美利率維持更久、美經濟成長降溫。雖然OPEC+自願減產延至2024Q3有助庫存去化、歐洲中國復甦以及美夏季旺季來臨等利多因素,仍無法阻擋風險情緒惡化,油價若三日不再破低,到時觀察看看是否抄底,短線偏空。

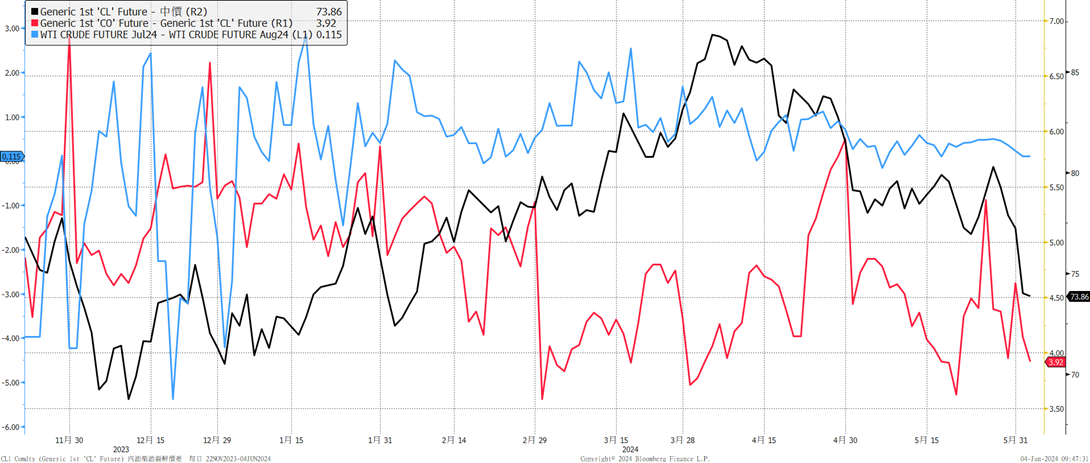

期貨逆價差回落,不利油價

【影響油價利多因素】

OPEC +目前減產 586 萬桶/日,約佔全球需求 5.7%。OPEC+同意將每日366萬桶的減產期限延長一年至2025年底,並將包含沙特在內的8個國家220萬桶/日的自願減產期限延長三個月至2024年9月底。OPEC+將在2024年10月至2025年9月的一年內逐步取消220萬桶/日的自願減產,但在市場條件許可下,此逐步縮減速度可能隨時放緩或逆轉。

2.淨多單增加

截至5月28日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約原油期貨投機淨多單較前週增加11.2%至243,926口,創下4週以來的新高。

【影響油價利空因素】

1.IEA下調2024需求增幅10萬桶至110萬桶/日(連2月下修 OECD需求疲軟工業活動低迷與暖冬和電動車削弱汽油消費),2025增幅120萬桶/日。IEA 預估2025 全球石油供應可能會增加 180 萬桶/日,而2024增幅為58 萬桶/日。

2.美國高利率預計到2024第四季/美經濟成長降溫

【美國天然氣】

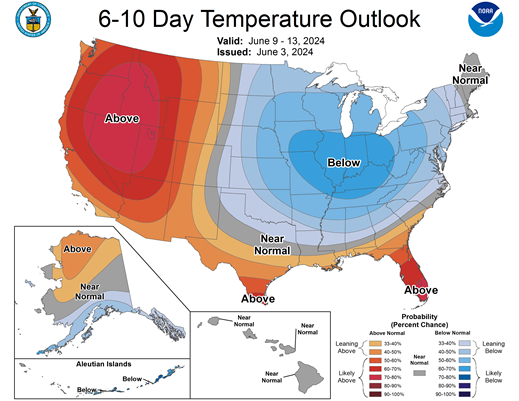

週一天然氣上漲,原因為LNG出口創3個月新高、本周天氣炎熱及庫存壓力緩解部分抵銷此前產量回升的擔憂。天然氣價格要續漲,要看產量回升程度、夏季空調需求用電量及庫存報告壓力減緩的程度。挪威意外停電導致天然氣供應減少,歐洲天然氣創6個月新高。

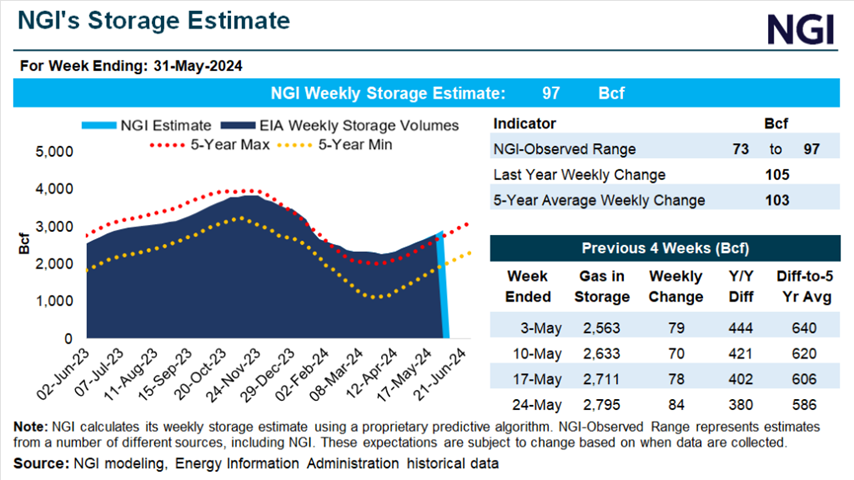

本週庫存報告預計增加97Bcf,低於五年平均同期103 Bcf。

【影響天然氣價格利多因素】

1.美LNG出口逐漸恢復。2023 前六個月美國LNG出口量平均為11.6Bcf/d,比去年上半年高4%(0.5 Bcf/d),比2022高9.5%(1 Bcf/d)。今明兩年LNG出口預估將分別年增4%(0.5 Bcf/d)與17%(2.1 Bcf/d)。東南亞熱浪提升對LNG需求。

2.炎熱夏季來臨 空調需求增加

今年夏天比正常更熱可能會給美國電網性能帶來壓力,總負荷逐年攀升,天然氣消耗量較 2023 夏季增加 1.7%。

3.美產量在高檔但稍微放緩至98.7bcf/d。美國天然氣生產成本US$2.2-2.3/MMBtu,現金成本US$1.8-1.9/MMBtu。

【影響天然氣價格利空因素】

1.美國庫存進入補庫存季節(4/1-10/31)。整體壓力仍大,不過壓力逐漸緩減。

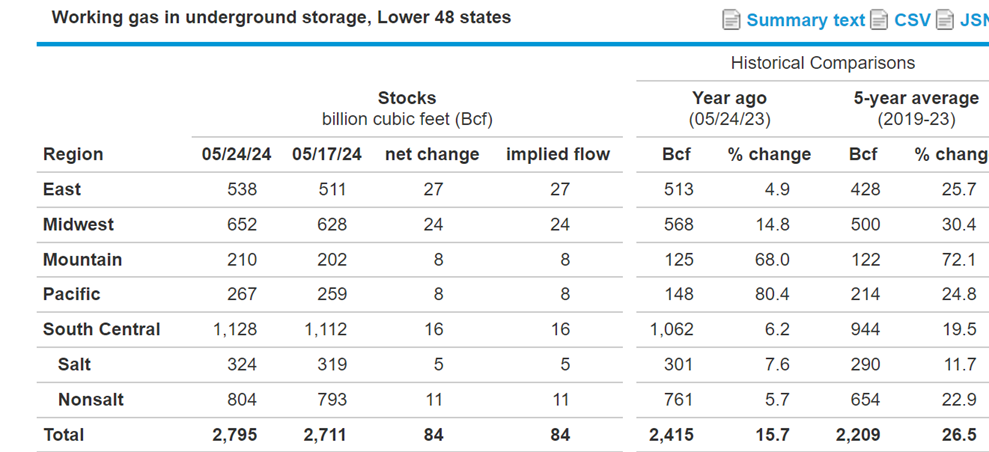

截至5月24日當週,美國天然氣庫存+84Bcf稍高預期(2018-2022平均104Bcf,去年同期106Bcf)至2795Bcf ,較過去5年同期平均值2209Bcf增加586Bcf(+26.5%),較去年同期2415Bcf增加380Bcf(+15.7%)。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。