【原油】

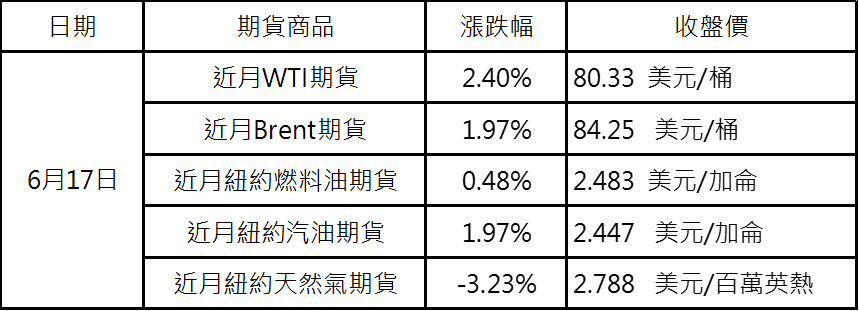

週一油市收高,早盤因中國5月煉油產量年減1.8%及5月工業生產與固定資本投資低於預期,油價疲弱;然美國紐約州製造業指數較前月好轉、第三季庫存因旺季吃緊,美股樂觀情緒帶動油市風險偏好,油價走高。近期油價區間震盪波動大原因為OPEC+自願減產提早於Q3結束、IEA下調今年全球原油需求增速及Non OPEC產量創高、美經濟成長降溫;然OPEC+自願減產延至2024Q3有助庫存去化、歐洲中國復甦以及美夏季旺季來臨等利多因素,支持價格走強。

期貨逆價差稍稍回升

【影響油價利空因素】

1.IEA下調2024需求增幅10萬桶至110萬桶/日(連2月下修 OECD需求疲軟工業活動低迷與暖冬和電動車削弱汽油消費),2025增幅120萬桶/日。IEA 預估2025 全球石油供應可能會增加 180 萬桶/日,而2024增幅為58 萬桶/日。

2.美國高利率預計到2024第四季、美經濟成長降溫。

3.IEA將今年全球石油需求成長預期下調約10萬桶/日至96萬桶/日。

【影響油價利多因素】

1.夏季來臨駕駛旺季帶動用油需求增加與OPEC+第三季減產。

2.籌碼偏多

截至6月11日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約原油期貨投機淨多單較前週增加11%至233,484口。

【美國天然氣】

週一天然氣連4日下跌,原因為產商因旺季來臨,提升產量至100Bcf/d(MVP管道啟動)、天氣模型稍微下調6月下旬炎熱的前景需求略有放緩。天然氣價格要續漲,要看產量回升程度、夏季空調需求用電量及庫存報告壓力減緩的程度。投資人需留意天然氣價格保持高位的時間越長,生產商開始提高產量的可能性就越大。目前投資人可短打區間操作因應。

本週庫存報告預計增加69Bcf,低於5年平均

【影響天然氣價格利多因素】

1.美LNG出口逐漸恢復。2023 前六個月美國LNG出口量平均為11.6Bcf/d,比去年上半年高4%(0.5 Bcf/d),比2022高9.5%(1 Bcf/d)。今明兩年LNG出口預估將分別年增4%(0.5 Bcf/d)與17%(2.1 Bcf/d)。歐洲庫存目前水平71%(5年平均59%),10月底預計90%。中國5月天然氣進口量創歷史新高,今年預計80 million tons。

2.炎熱夏季來臨 空調需求增加

今年夏天比正常更熱可能會給美國電網性能帶來壓力,總負荷逐年攀升,天然氣消耗量較 2023 夏季增加 1.7%。

【影響天然氣價格利空因素】

1.美國庫存進入補庫存季節(4/1-10/31)。整體壓力仍大,不過壓力逐漸緩減。

截至6月7日當週,美國天然氣庫存+74Bcf稍低於預期78(2018-2022平均89Bcf,去年同期90Bcf)至2974Bcf ,較過去5年同期平均值2401Bcf增加573Bcf(+23.9%),較去年同期2610Bcf增加364Bcf(+13.9%)。補充季節(4 月至 10 月)迄今為止,入庫的平均注入率比五年平均值低 8%。如果在補充季節剩餘時間內,庫存注入率與五年平均值 9 Bcf/d 相匹配,則 10 月 31 日的總庫存將為 4285 Bcf,比五年平均 3712 Bcf 高出 573Bcf一年中這個時候的Bcf。

2.生產商因天然氣價格回升及夏季旺季,提生產量至100bcf/d。EQT集團恢復2月底削減的1Bcf/d。

美國天然氣生產成本US$2.2-2.3/MMBtu,現金成本US$1.8-1.9/MMBtu。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。