【黃金】

在地緣政治緊張與政策轉向的交會下,黃金再度成為資本流動的焦點。根據瑞士海關週四公布的最新數據,瑞士5月自美國進口黃金達58.9噸,雖較4月的63.0噸略減,但仍遠高於去年同期的6.8噸水準,顯示金流調整仍在延續。而這波異常的「黃金逆流」始於2025年初,當時市場高度憂慮美國可能將進口貴金屬納入關稅清單,促使交易商提前將黃金轉運至美國。如今隨著貴金屬最終被排除在關稅名單之外,避關稅轉倉動能迅速降溫,黃金再度從美國回流瑞士進行精煉與再出口。值得注意的是,瑞士本身並非主要產金國,卻擁有全球最大黃金精煉產能(約70%)與轉運地位,扮演著黃金在全球中「再分配」的角色。這些流動不代表供需總量變化,而是供應鏈中的品質轉化、風險再平衡與需求轉向的綜合反映。

在出口方面,瑞士5月黃金出口總量月減13.7%,但結構變化顯著:對中國出口月增56%、對印度增17%,說明亞洲兩大實體黃金消費國需求明顯回升;反之,對美國、香港與阿聯酋的出口則同步下滑,顯示亞洲市場買盤顯著升溫。這一趨勢也與國際資金配置邏輯高度一致。根據最新出爐的美銀(BofA)6月全球基金經理人調查,做多黃金仍被認為是目前最擁擠的交易,高於做多「七巨頭」科技股與做空美元。顯示在美元轉弱趨勢下,黃金的吸引力不減反增,仍是機構資金偏好避險與分散風險的重要工具。

未來金價走勢將持續受惠於央行購金、通膨預期與利率政策鴿派化,而瑞士的進出口數據,也將幫助我們梳理市場的需求何在。

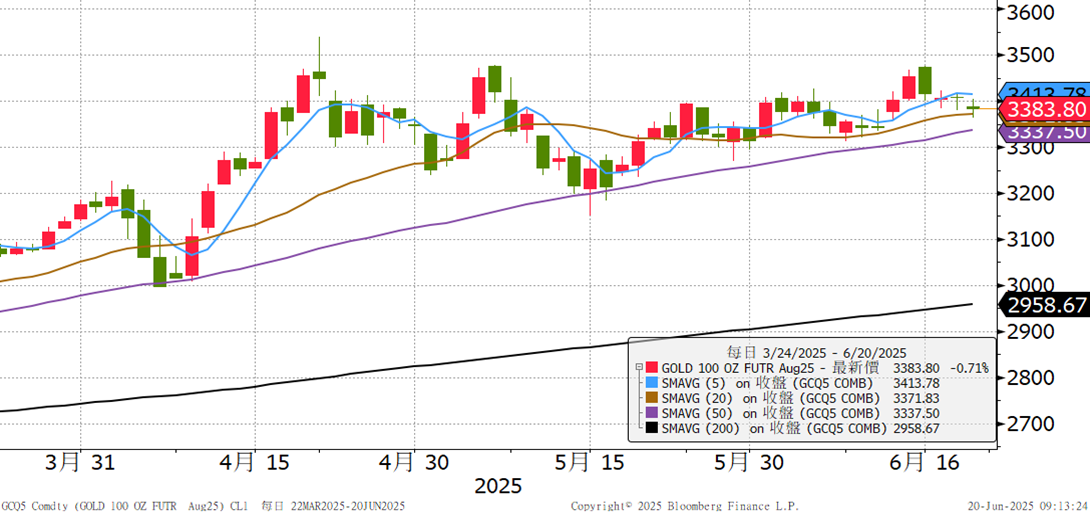

黃金 紐約期貨 8 月合約 (GCQ5) (單位:美元/盎司;2025/8/27 到期)

6月美銀全球基金經理人調查-做多黃金連續第三個月為最擁擠交易

SPDR黃金ETF持倉量-近一個月以來增近30噸

【銅】

在全球銅精礦供應緊張與處理費續跌的壓力下,中國冶煉廠持續逆勢擴張產能,進一步鞏固其全球供應鏈的主導地位。根據最新數據,2024年5月中國精煉銅產量達125.4萬噸,與4月持平,雙雙創下歷史新高,使得今年前五個月累計產量年增約8%。即便面對加工處理費大幅下滑,業者仍維持較高開工率,反映政策支持與產業體系的韌性。中國冶煉廠以國營與大型企業為主體,具備規模經濟、融資彈性與副產品收入等優勢,即便在精礦供應受限下仍可保持生產不墜。中國亦默許冶煉產能的成長,以滿足新能源車、電網與儲能等清潔能源產業的中長期需求。

相對之下,海外冶煉廠的壓力相對加大。日本JX Advanced Metals表示,因精礦供應吃緊正考慮減產。該公司持有泛太平洋銅業48%股權,後者年產能達65萬噸,是日本最大銅冶煉商之一。反映出非中國地區的冶煉廠正面臨原料競爭、成本升高與開工率下滑的多重挑戰。這種壓力正加速反映於合約價格中,近期甚至有長期合約跌至負值。這種狀況不僅將嚴重侵蝕冶煉廠利潤,也可能進一步衝擊2025年的全球冶煉產能開工率。在此背景下,2024年多數冶煉廠選擇減少精礦庫存並提高廢銅使用比重,藉此降低對原生礦供應的依賴。

雖然中國冶煉廠可透過副產品(如硫酸、貴金屬等)彌補部分收入支撐現金流,但在礦山供應跟不上產能擴張的前提下,全球精煉銅產量增速可能會比礦山產量低約1個百分點,根據彭博估算,2025年銅市場或將出現超過12萬噸的供應缺口。這也意味著,未來一段時間,全球銅市場將出現結構性失衡,全球總供給難以跟上需求,尤其是在清潔能源及用電需求推動下的結構性需求上升趨勢下。

銅 紐約期貨7月合約(HGN5) (呈現單位:萬分之一美元/磅;7/29到期)

倫銅現貨升水持續走升

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。