【黃金】

黃金在1970年代、2000年代以及當前2020年代三次牛市周期中具有相似性及發展趨勢。自1971年8月美國結束布雷頓森林體系、美元與黃金脫鉤後,黃金經歷了三次的大牛市,每次牛市背後都存在著全球通脹、經濟動盪、信心危機、負實質利率、貨幣供應過剩與地緣政治緊張等結構性因素。目前2020年代的多數推動力仍然存在,使黃金再創歷史新高。

2024年到2025年上半年黃金在各主要貨幣(美元、歐元、瑞士法郎)計價中的漲幅極為顯著,過去18個月美元金價累計上漲超60%,遠超大多數股市指數。

在1970年代、2000年代的後半段都經歷了二次價格飆漲。若2020年代如前兩次牛市,黃金有機會在接下來的五年之中再度出現一波漲勢,搭配美元信心危機、全球關稅持續、貿易秩序重新洗牌、地緣政治升溫、美國進入降息循環等因素,黃金有機會延續多頭。

短線上,黃金受到美元走強的打壓下連續四日下跌,似乎回到了區間的相對下緣,關注本周的聯準會利率決策會議是否如預期般不降息、或是官員的發言,以及週五的非農就業數據,黃金的波動漸漸放大。

黃金 紐約期貨 12 月合約 (GCZ5) (單位:美元/盎司;2025/12/29 到期)

【銅】

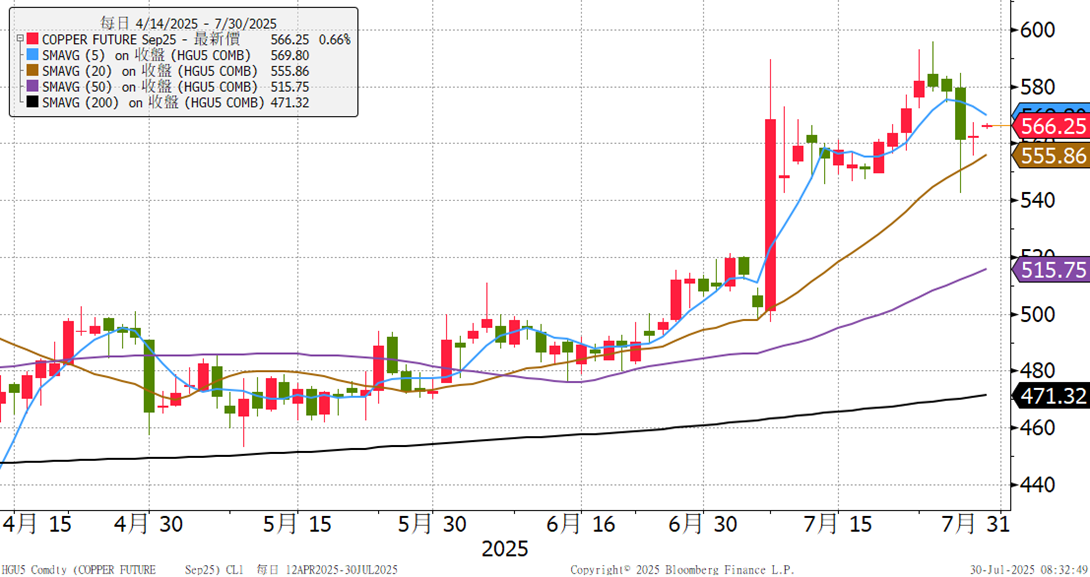

自周一智利財政部長表示將積極爭取銅關稅豁免之後,紐倫銅價差收縮至26%,隨著上海銅價受庫存壓力較大而推升,SHFE的庫存目前僅不到八萬噸,在補庫情緒升溫下庫存維持低位,形成銅價的支撐,市場仍在等待銅關稅的細節出爐,8/1將成銅價走勢的關鍵。

中期來看,紐交所銅庫存的高企,將可能導致去庫存壓力湧現,機構預估目前的庫存可能需要9個月到1年來逐步消化,對於紐約銅價較為不利,不過關稅造成的紐倫銅價差將不至於大幅收窄,應會維持在一定的水準之上。決定價差走向的關鍵仍在於川普是否會給智利等主要銅產國豁免,若智利在貿易談判上拿出誠意,或許川普將考慮給予豁免,將大大的影響紐約銅價的定價,因此目前的市場氣氛較為觀望。選擇權的押注上,價外買權大量未平倉集中於60000履約價,價外賣權則集中於48000及50000兩檔履約價,顯示市場對於銅價的方向仍不明確。簡單來說,若智利被豁免銅價壓力較大,若沒被豁免則銅價往上走的可能性較大。

銅 紐約期貨9月合約(HGN5) (呈現單位:萬分之一美元/磅;9/26到期)

COMEX與LME銅價差: 27%

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。