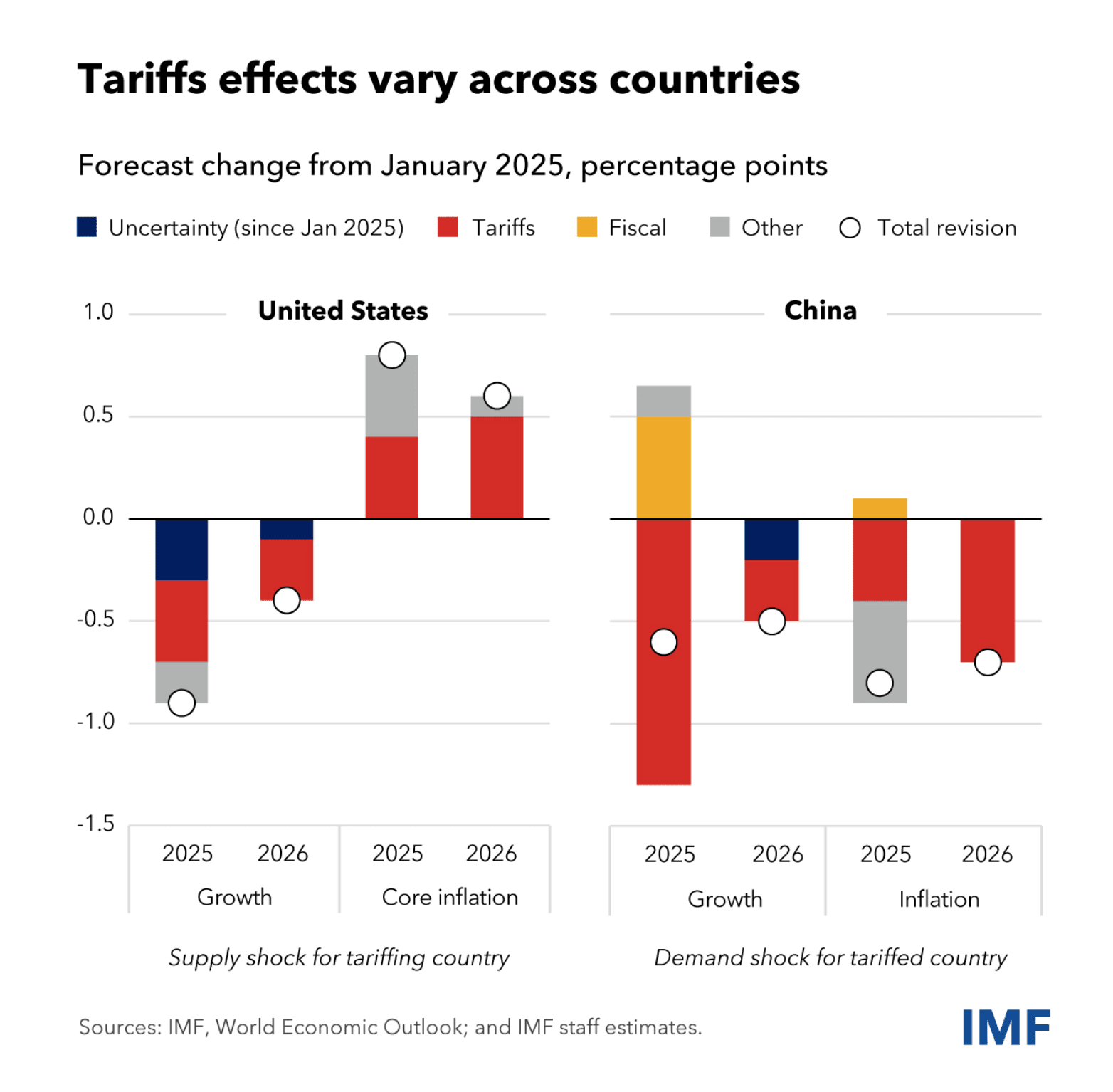

受到川普關稅政策影響,IMF 下修今年全球 GDP 成長 0.5 百分點至 2.8%,在各區域的調整預估當中,美國及中國為本次下調幅度最大區域(除墨西哥),美國今年 GDP 預期下修 0.9 個百分點至 1.8%,中國下修 0.6 個百分點至 4.0% 。

通膨方面,維持對全球 2025 及 2026 年通膨預估分別於 3.5% 、 3.0% 不變,但美國與中國兩國也出現較大幅度的調整,IMF 上調美國今年通膨預期 1.1 個百分點至 3%(對比去年 10 月的預估),中國則是再次出現通縮疑慮,大幅下調 1.7 的百分點至 0% 。

觀察更高頻財經M平方編製的 MM 全球經濟預期指數,全球經濟預期指數在 4 月創下 1 年多來新低,當中美國及中國分別從 1.93% 降至 1.81% 、從 4.42% 降至 4.4%,分別為 2024 年 1 月以及 2020 年 5 月以來最低水平,甚至美國降幅超過中國!而 印度、澳洲等經濟體卻逆勢上升,也反映我們本週報告中所分析,對美依存度低的經濟體有望展現韌性、在後續的談判上也具有較強籌碼,至於其他經濟體談判表現,也歡迎用戶前往報告查看。

MM 研究員

IMF 大幅下修全球經濟展望,美中兩國成主要修正區域

受到川普關稅政策影響,IMF 下修今年全球 GDP 成長 0.5 百分點至 2.8% 、明年經濟成長率 0.3 個百分點至 3.0%,低於長期平均水準(3.3%)。

值得留意的是,在各區域的調整預估當中,美國及中國反而為排除墨西哥外,本次下調幅度最大區域,且對比其他國家於 2026 年經濟成長持平或小幅回升,美中兩國則是連續兩年轉弱。由於中國與美國相互課徵 100% 以上關稅,IMF 對美國 2025 及 2026 年 GDP 成長預期下修 0.9 及 0.4 個百分點至 1.8% 與 1.7%,連續兩年下滑,而中國則分別下修 0.6 及 0.5 個百分點至兩年均保持 4.0% GDP 成長。

在看到其餘經濟體同樣面臨連續兩年的下修,其中墨西哥與加拿大因為經濟高度依賴美國,2025 年分別下調 -1.7 個百分點至 -0.3% 、 -0.6 個百分點至 1.4% 。部分國家下修幅度較小,包括歐元區因在今年推出財政刺激,因此部分抵銷關稅衝擊,今年 GDP 預估僅下調 0.2 個百分點至 0.8%;出口佔 GDP 比重較小的經濟體下修幅度也較小,如印度今年預估下調 0.3 個百分點至 6.2%,為主要經濟體中相對穩健的表現。

成熟與新興經濟體通膨衝擊分歧,IMF 重申央行獨立性

IMF 維持對全球 2025 及 2026 年通膨預估分別於 3.5% 、 3.0% 不變,然而對成熟經濟體今明兩年分別上修 0.3 及 0.1 個百分點至 2.4% 及 2.1%,反而將新興經濟體今明兩年均下修 0.2 個百分點至 4.4% 及 3.6%,顯示成熟經濟體雖有機會更快回到央行目標區間,但受到關稅衝擊也更為明顯。美國與中國為主要修正的經濟體,IMF 上調美國今年通膨預期 1.1 個百分點至 3%(對比去年 10 月的預估),IMF 認為 2025 年美國通膨有 30% 機率會攀升超過 3.5%,該機率於去年為 13%,中國則是再次出現通縮疑慮,大幅下調 1.7 的百分點至 0% 。對此,IMF 再度重申認為央行在短期內應更仔細審視貨幣政策,以為維持價格及金融穩定。

情境預估:情端狀況下全球經濟偏離接近 -2 個百分點

IMF 推估了兩種情境:情境 A 底下為貿易衝突全面爆發,最終導致美國有效稅率增加 18 個百分點,同時搭配美國財政擴張(如 TCJA 延長),美國 GDP 成長短期雖受惠減稅,但長期轉弱,其餘經濟體同步受到衝擊,此情境下全球 GDP 將於今明兩年分別偏離 -1.3 及 1.9 個百分點,最終通膨會因經濟活動下降而滑落;情境 B 則不將貿易衝突擴大列為基礎假設,搭配美國財政支出、中歐的結構性改革情況下,全球經濟成長今明兩年分別增加 0.4 及 0.8 個百分點,通膨大致持平。

結論

IMF 本次大幅下調經濟成長,儘管其預期結果與當前市場預期相比相對樂觀,但因川普關稅政策造成衰退機率上升,全球 GDP 滑落至 3% 以下仍為一項警訊。 M平方認為本次報告亮點在於區域間的調整預估,如同更高頻的MM 全球經濟預期指數顯示,全球經濟預期指數在 4 月創下 1 年多來新低,當中美國及中國分別從 1.93% 降至 1.81% 、從 4.42% 降至 4.4%,分別為 2024 年 1 月以及 2020 年 5 月以來最低水平,甚至美國下修的幅度比中國更高!印度、澳洲等經濟體卻逆勢上升,也反映我們本週的報告中所分析,對美依存度低的經濟體有望展現韌性、在後續的談判上也具有較強籌碼,我們也已在該篇報告內容中推估後續談判重點,歡迎用戶持續與我們於川普專區一同追蹤關稅戰進度。若最終談判結果仍能走向稅率降低,而非 IMF 所預估的 18 個百分點上升的悲觀情境,則全球經濟成長僅暫時停滯而非深度衰退的機率依舊存在。

推薦閱讀

相關圖表

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。