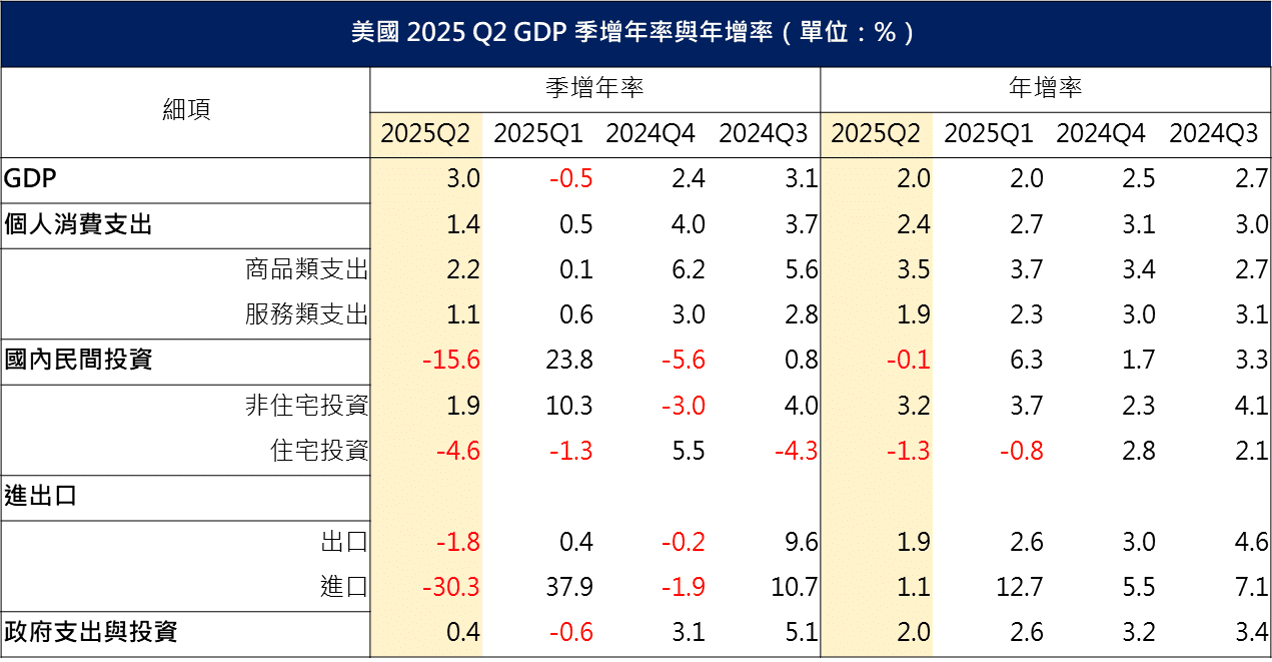

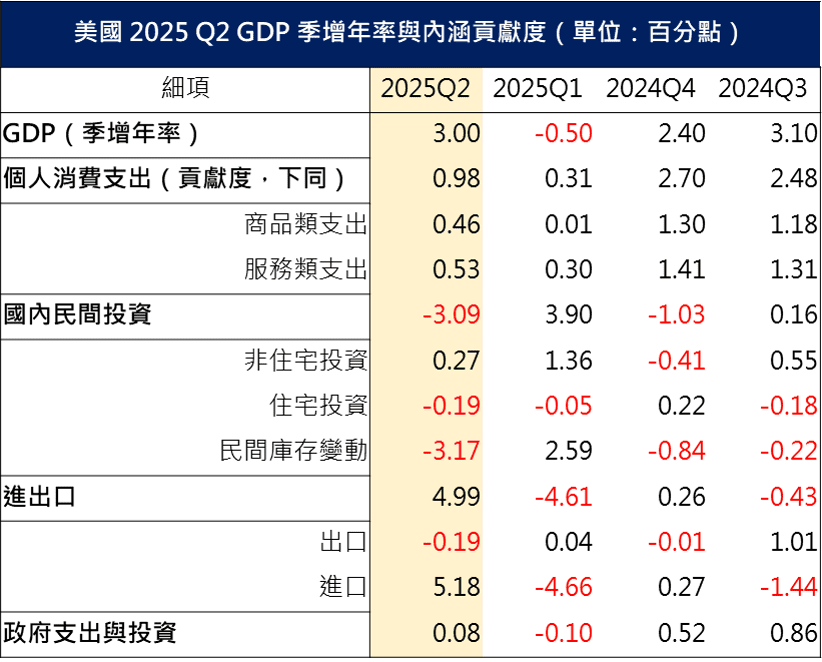

美國 2025 Q2 GDP 季增年率 3.0%(前 -0.5%),優於市場預期的 2.4%,年增率則維持在 2%,主要反應先前因關稅而提前囤貨的現象在 Q2 已明顯反轉,進口大幅衰退 -30% ( 前+37.9%)。

關鍵的消費中,商品支出貢獻度 0.46 pp(前 0.01 pp)、服務支出貢獻度 0.53 pp(前 0.3 pp)皆較 Q1 出現改善,不過與 2024 年相比依舊明顯轉弱,其中最大宗的服務支出年增率 1.9% 已掉至 2% 以下,顯示經濟動能正在溫和趨緩。

MM 研究員

美國 2025 Q2 GDP 季增年率 3.0%(前 -0.5%),優於市場預期的 2.4%,年增率則維持在 2%,本次 GDP 我們以兩大重點解讀:

Q2 商品進口大幅下降,為整體季增年率改善的主因

觀察細項,Q2 進口貢獻度大幅翻正,從 Q1 的 -4.66 pp 來到 5.18 pp,反應先前因應關稅而提前囤貨的現象在第二季已明顯反轉,為 Q2 季增年率改善的主因,從最新 6 月商品貿易餘額也能看到赤字明顯縮窄至 860 億,回到 2023 年的水準,主要反應汽車、藥品相關的商品進口下滑。

在進口大幅消退之下,庫存也因此出現消耗,帶來 -3.17 pp 的負貢獻(前 2.59 pp),部分抵銷了進口為 GDP 帶來的貢獻。

消費狀況與 Q1 相比皆有所改善,但相較去年仍然明顯轉弱

看到關鍵的消費,商品支出貢獻度 0.46 pp(前 0.01 pp)、服務支出貢獻度 0.53 pp(前 0.3 pp)皆較 Q1 出現改善,不過與 2024 年相比依舊明顯轉弱,其中最大宗的服務支出年增率 1.9% 已掉至 2% 以下,顯示經濟動能正在逐步趨緩。

從私人國內最終銷售(final sales to private domestic purchasers,即消費與私人固定投資的總和)來看,季增年率也放緩至 1.2%(前 1.9%),搭配近期數據觀察,我們認為下半年美國經濟確實將逐步趨緩,但並無 衰退 跡象,在此情況下,反而有利於聯準會轉向降息,更多美國經濟分析歡迎參考即將發佈的 8 月月報!

數據公佈後,反應 GDP 優於預期,美元指數與 10 年期公債雙雙上行,FedWatch 則預期 2025 、 2026 年將分別降息 2 碼。

推薦閱讀

-

【關鍵圖表】財政部即將公佈發債計畫!流動性將如何影響?

-

【行情快報】大而美背後的兩大關鍵趨勢!

加入〈財經M平方〉官方Line,掌握最新行情!

相關圖表

- 美國-MM景氣衰退機率

- 美國-FedWatch預估利率

- 美國-實質GDP內涵(貢獻度加總)

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。