台灣央行於 9/18 決議維持三大利率不變,重貼現率、擔保放款融通利率和短期融通利率分別維持 2% 、 2.375% 和 4.25% ,自去年 3 月以來第 6 次凍漲,並未跟進聯準會降息。

針對房市:繼續維持第七波信用管制措施不變,截至目前, 全台銀行不動產貸款佔總放款比重下滑至 36.74%(前 36.97%),7 月全台移轉棟數年減 -29%(前 -22.4%),交易量維持降溫趨勢。

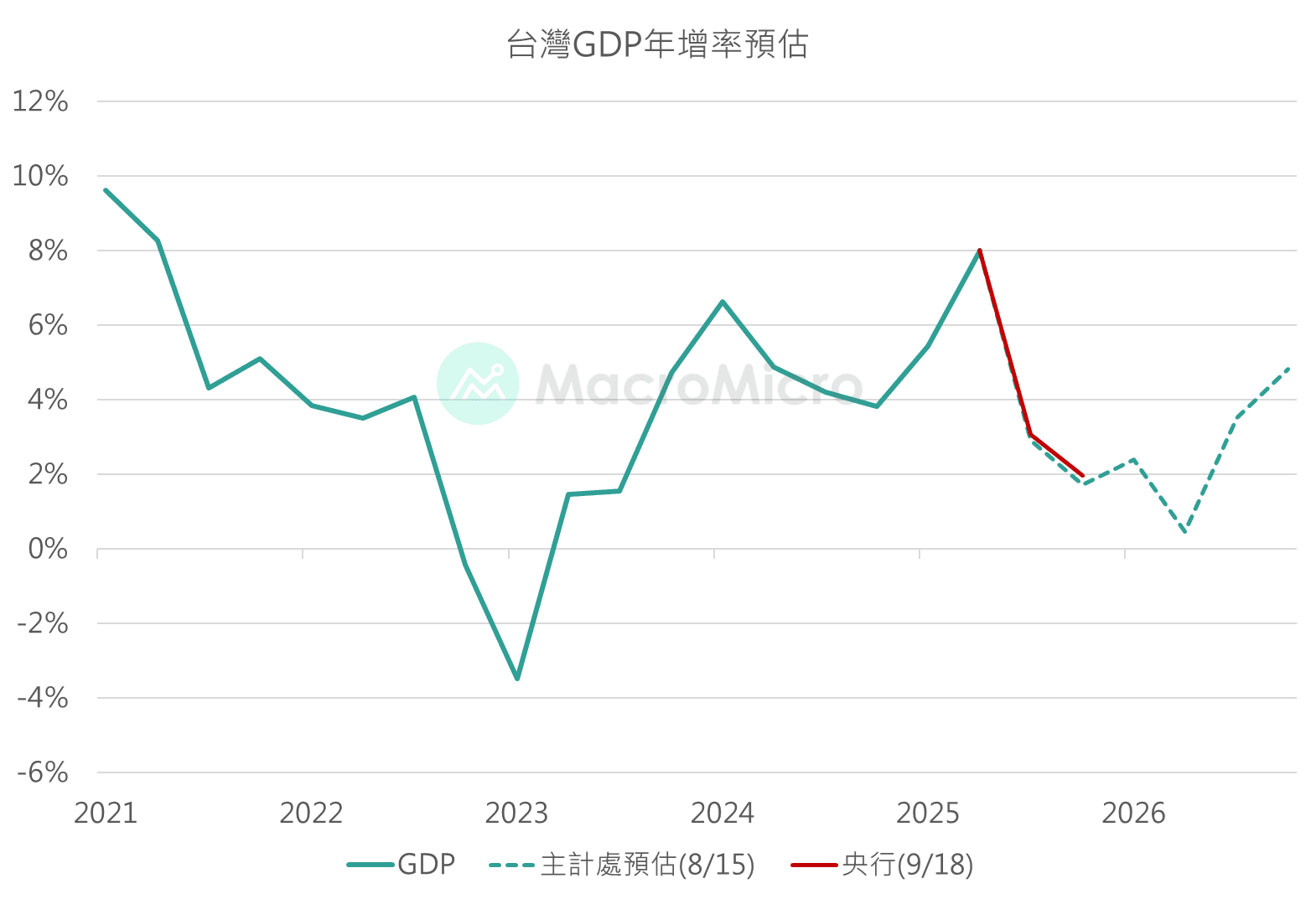

經濟展望:繼上次主計處上調 GDP,央行本次也同步上修 2025 年台灣 GDP 成長率至 4.55%(6 月預估為 3.05%)。預估 2026 年經濟成長 2.68%(主計處預估為 2.81%)。出口繼續受惠於 AI 與新興科技應用表現強勁,但民間消費成長因信心不足而趨緩。

通膨展望:2025 年 CPI 預估 1.75%(6 月預估為 1.81%),核心 CPI 1.67%(前 1.69%),均較前次預測下降,2026 年 CPI 預估繼續下降至 1.66%,核心 CPI 下降至 1.64%,整體通膨呈現降溫。

MM 研究員

本次央行貨幣政策大致符合市場預期,維持 三大利率 不變,而為何選擇保留政策銀彈,央行表示,目前台灣經濟雖然表現強勁,但產業間分岐,呈現電子強勁但傳產疲弱的狀況,因此首先會考慮採用的工具是「公開市場操作」,藉此維持資金環境充裕,若連原本強勁的電子產業也轉弱,才會有動用降息等貨幣政策的必要。

再來,因為近期房貸卡關問題頻傳,行政院特別解除了新青安在《銀行法》第 72 條之 2 的放款比率限制,市場也期待央行開始放寬信用管制,但本次並不如市場預期,原因是雖然目前不動產放款集中度已開始滑落,7 月 全台銀行不動產貸款佔總放款比重 下滑至 36.74%(前 36.97%),來到 2021 年 6 月以來新低,但仍處於歷史相對高檔,且政策方向不同,財政部主導的新青安政策目的是幫助年輕人買房,而央行則是控管整體銀行資源是否有過度集中在不動產,換屋族短期遇到的貸款問題預計將透過其他針對性政策解決,例如央行鬆綁了換屋族的出售限制(12 個月->18 個月)。

整體而言,上一次我們提到通膨降溫趨勢確立,提高了央行降息的機率,但也提到「國內的經濟狀況才會是通膨的主要影響因素,也會是後續央行啟動降息的真正關鍵」,若經濟沒有出現明顯疑慮,央行短期並不易動用到利率政策,尤其目前出口和民間投資均受惠於 AI 相關產品的需求動能。市場預期央行降息時間延後至 2026 年 3 月,也是台灣經濟成長最低的時間點,將面臨內需消費趨緩以及消費性電子淡季的壓力。

備註:《銀行法》第 72 條之 2 限制,商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額總和的 30%,而行政院於 2025/9/1 拍板銀行辦理新青安貸款案件不計入此限額,更多房市資訊請詳見 台灣房市時間軸。

資料來源:主計處、台灣央行

資料來源:主計處、台灣央行

推薦閱讀

- 【行情快報】聯準會宣佈降息 1 碼,年內將再降 2 碼!

加入〈財經M平方〉官方Line,掌握最新行情!

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。