本週鮑威爾繼續展現鷹派姿態,週四一連串超預期強勁的經濟數據再次支撐其觀點,市場對美聯儲在年底前再加息2次的定價也有所提升,雖然週五公佈的美聯儲最青睞的通脹指標——核心PCE物價指數略低於預期,但是由於仍顯現出通脹粘性的跡象,市場並未大幅削減對美聯儲加息的押注。

未來一週,市場將重點關注美聯儲的貨幣政策會議紀要及官員的講話,數據方面,“小非農”ADP就業人數及非農數據也將陸續登場,各國央行行長新一輪的強硬言論令市場受到一定程度的打擊,因此,在美國非農出爐之前,市場正屏息等待。ISM採購經理人指數預計也將推動有關7月加息的猜測。此外,澳洲聯儲可能會決定不連續三次加息,這將影響澳元的走勢。

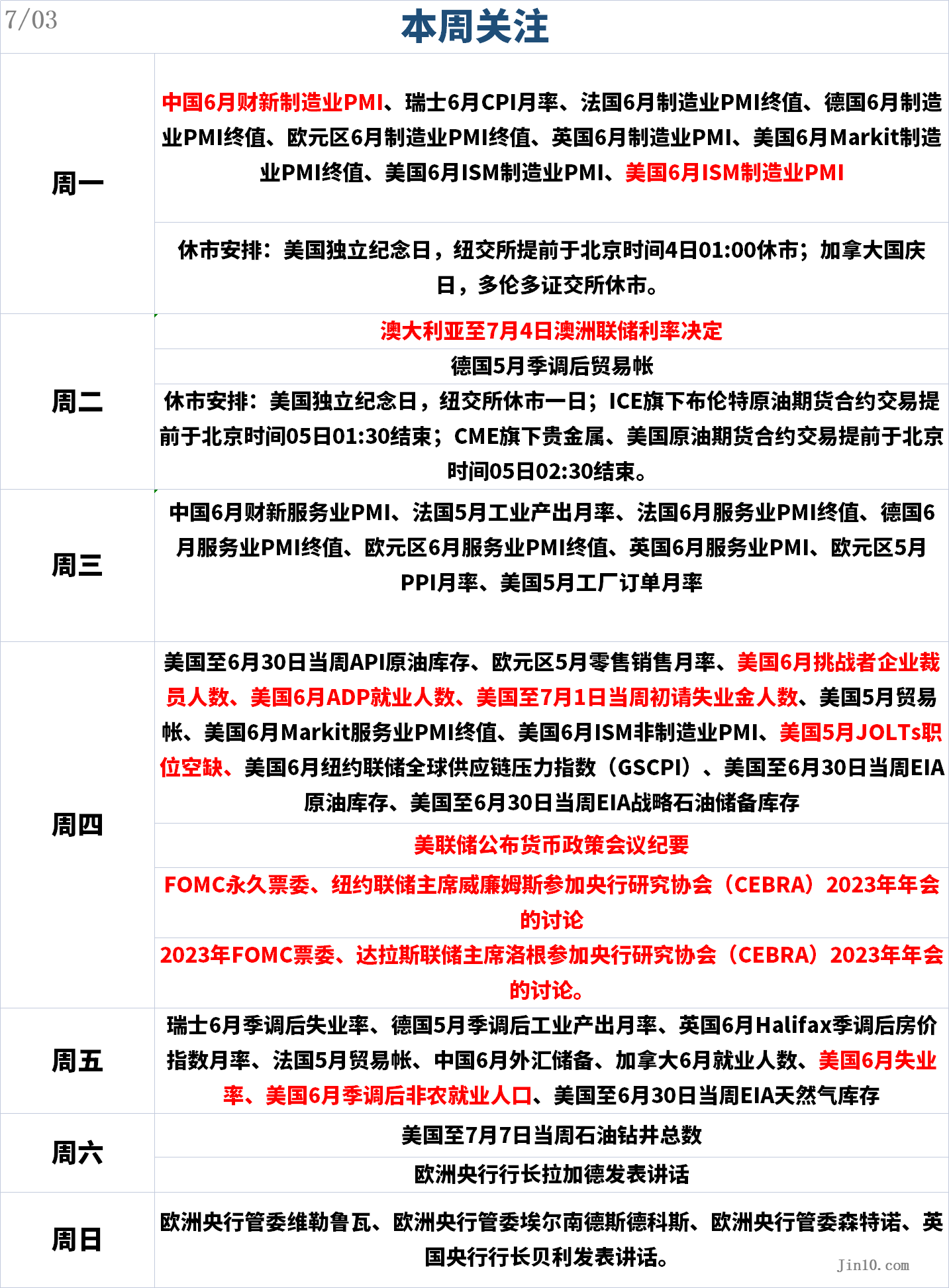

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:美聯儲會議紀要即將公佈!鴿派官員態度成焦點

美聯儲會議紀要即將公佈,重點關注鴿派成員對進一步加息的容忍度。

週四02:00,美聯儲公佈貨幣政策會議紀要;04:00, FOMC永久票委、紐約聯儲主席威廉姆斯參加央行研究協會(CEBRA)2023年年會的討論;20:45,2023年FOMC票委、達拉斯聯儲主席洛根參加央行研究協會(CEBRA)2023年年會的討論。

美聯儲方面,最近一些美聯儲官員的講話確實表明,關於未來幾個月的行動出現了意見分歧。儘管6月份暫停加息的決定早已公佈,但在會議前幾天出現的強勁經濟數據對該決定構成挑戰。鮑威爾在新聞發佈會上發表了強硬鷹派的講話,並且對美聯儲的關鍵經濟預測進行了升級,以應對這個問題。一些官員變得更加鷹派,反映出他們準備在年底前再加息兩次,7月份的加息概率越來越高。這有些超出預期,因爲市場此前預期到年底前只有一次加息,然而關鍵在於美聯儲堅決反駁市場在今年年底之前降息的預期。市場正逐步消化這一預期,正如美聯儲和其他央行可能會優先推動通脹下降而不顧失業率上升的概率一樣。即將公佈的會議紀要將爲我們提供FOMC更溫和成員的思考過程,並瞭解他們對進一步加息前景的容忍度有多高。

其他央行重要日程:

週二12:30,澳洲聯儲公佈利率決定。

週五16:30,歐洲央行副行長金多斯發表講話,主題爲“審視影響全球經濟體的通脹飆升”。

週六00:45,歐洲央行行長拉加德發表講話。

週日15:30,歐洲央行管委維勒魯瓦、歐洲央行管委埃爾南德斯德科斯、歐洲央行管委森特諾、英國央行行長貝利發表講話。

澳洲聯儲週二將召開7月政策會議,在月度消費者價格指數(CPI)下滑後,決策者連續第三次上調借貸成本的緊迫性有所降低。澳洲聯儲在4月份“跳過”加息,但在5月和6月恢復了加息。6月份CPI年率跌至5.6%,再加上6月份疲軟的PMI數據等因素表明,本月是暫停加息的時候了。

然而,由於勞動力市場繼續收緊,不能完全排除連續第三次加息的可能性。5月份就業人數增加了7.6萬,令人印象深刻。因此,即使澳洲聯儲在7月份不採取行動,它也可能保持強硬立場,爲未來進一步收緊貨幣政策敞開大門。

所以,在最溫和的情況下,會議結果對澳元的淨影響可能是中性的,而更廣泛的市場風險情緒則可能會成爲澳元的更大推動力。

重要數據:非農掌握市場“生殺大權”!黃金警惕再遭“空”襲

週一09:45,中國6月財新制造業PMI;22:00,美國6月ISM製造業PMI;

週二14:00,德國5月季調後貿易帳;

週三09:45,中國6月財新服務業PMI;22:00,美國5月工廠訂單月率;

週四04:30,美國至6月30日當週API原油庫存;20:15,美國6月ADP就業人數;20:30,美國至7月1日當週初請失業金人數;23:00,美國至6月30日當週EIA原油庫存;

週五16:00,中國6月外匯儲備;20:30,美國6月失業率、6月季調後非農就業人口。

投資者在政策制定者鷹派姿態下終於意識到貨幣政策收緊仍有一段路要走。近期美聯儲主席鮑威爾和其他主要央行行長取得了一些進展,他們再次提出了在“更長時間內保持更高利率”的理由。對於鮑威爾來說,說服市場的工作有些困難,因爲目前美國的通脹威脅比英國和歐元區要小。然而,美聯儲不太可能滿意,除非它看到明確的跡象表明,勞動力市場的緊張程度有所緩解,以及工資增長正在放緩。

美國就業市場今年一直超出預期,這一因素使得美聯儲在努力將通脹率恢復到目標水平方面面臨更大的困難。一個月前發佈的5月薪資報告再次顯示了令人興奮的數據,就業人數增加了33.9萬人,4月份的數據也被修正爲29.4萬人。就業市場連續14個月超出預期的強勁表現也讓經濟學界有些尷尬。對於美聯儲來說,這也帶來了一個問題,即在未來幾個月內是否堅持加息。我們已經在6月份見證了“跳過”。然而,美聯儲承諾在年底前再次加息50個基點使得市場有些緊張,導致短期收益率上升。

市場預期6月份的非農就業增長將低於30萬,爲21.3萬;失業率將從3.4%上升至3.7%,勞動參與率保持在62.6%,工資也將穩定在4.3%。不過,職位空缺在3月短暫下降至1000萬以下後,在4月再次大幅上升至1010萬。在這種背景下,美聯儲不得不將年底失業率預測從4.5%下調至4.1%。但是,除非勞動參與率顯著增加,職位空缺開始減少,否則很難預測未來的走向。

Fxstreet分析師認爲,除非數據出現重大沖擊,無論是正面的還是負面的,否則該報告可能無法產生足夠引導政策制定者朝著特定方向前進的決定性影響。因此,投資者還將關注本週的其他數據,尤其是分別將於週一和週四公佈的ISM製造業和非製造業PMI。鮑威爾本週在歐洲央行組織的一個小組討論會上淡化了經濟衰退的可能性,但如果6月份ISM製造業數據進一步惡化,可能會重新引發對經濟衰退的擔憂。週三將公佈的工廠訂單和週四的ADP就業調查也將受到關注。

CME FedWatch工具顯示,市場已經幾乎完全定價了7月份再次加息25個基點的可能性。因此,投資者將試圖弄清楚就業數據是否強勁到足以爲今年晚些時候再次加息打開大門。

Fxstreet分析師稱,目前,市場預期FOMC在年底前將其政策利率提高50個基點的概率約爲40%。市場頭寸表明,如果非農就業人數增長超過預期,美元還有更多上漲空間。如果就業增長超過預期,投資者將進一步押注美聯儲會將政策利率從目前的5%-5.25%提高至5.5%-5.75%。另一方面,如果就業報告令人失望,非農新增就業人數僅在10萬人左右,則可能會重新引發對美聯儲緊縮政策不那麼激進的預期,並導致美債收益率下跌。在這種情況下,黃金可能會積聚反彈動能。

總的來說,下週金價可能會受到市場對美聯儲貨幣政策預期的影響。不過,就算美國數據與美聯儲預計的再加息50個基點的觀點相悖,黃金可能會反彈,但其上行空間可能受到限制,因爲投資者可能會在看到三季度通脹和就業數據之前避免押注美聯儲政策的轉變。

另一家正在考慮下一步行動是暫停還是加息的央行是加拿大央行。下週的就業報告可能對幫助該央行在7月12日的利率決議之前做出決定至關重要。加拿大5月份的就業意外下降,因此6月份的另一份疲弱報告幾乎肯定會讓加拿大央行在7月份按兵不動,尤其是在通脹也出人意料地出現下行的情況下。這將使加元兌美元一個月來的漲幅面臨大幅縮水的風險。

休市安排

週一美國獨立紀念日,紐交所提前於台北時間4日01:00休市;加拿大國慶日,多倫多證交所休市。

週二美國獨立紀念日,紐交所休市一日;ICE旗下布倫特原油期貨合約交易提前於台北時間05日01:30結束;CME旗下貴金屬、美國原油期貨合約交易提前於台北時間05日02:30結束。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。