所有的華爾街分析師和經濟學家都有一種傾向,那就是堅持自己的預測。他們不喜歡承認自己的錯誤,即使對他們不利的證據越來越多,許多人還是堅持自己的觀點。這種固執有助於解釋爲什麼華爾街很難放棄經濟衰退即將到來的想法。

由於對經濟衰退的預測一直未能實現,他們對每個暗示經濟強勁的數據都在“潑冷水”:強勁的就業增長?這是一個週期晚期的信號,表明末日即將來臨;美國股市反彈?我們在2008年中期也有過一次大的反彈;房價回升?這只是因爲庫存很低。

儘管過去一年多來,分析人士一直認爲經濟衰退迫在眉睫,但這些預測背後的論據往往經不起推敲。他們還在說美國離衰退只有六個月的時間了。鑑於對美國經濟持樂觀態度的理由越來越多,文藝復興宏觀研究公司的經濟主管Neil Dutta表示,衰退論者是時候承認失敗了。經濟末日的沙漏已被重置。

末日論呼嘯華爾街 譁衆取寵而已?

在過去的一年裏,華爾街中的末日論者認爲經濟衰退即將來臨的理由已經發生了多次變化:一開始是食品和能源價格的飆升,然後是房地產市場,現在是加息“漫長而多變的滯後”,這些人中的大多數一開始就認爲經濟無法應對加息。不過,重要的是要了解他們目前的觀點,以便更好地理解爲什麼他們的所謂經濟末日的說法被誇大了。

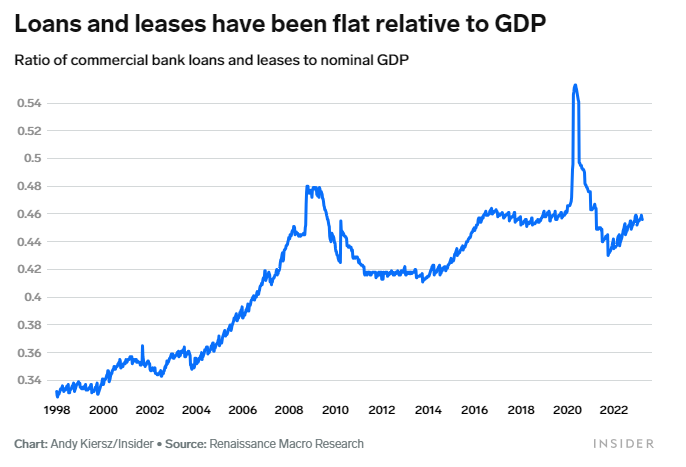

首先,銀行貸款是一個滯後指標:貸款增長率往往在國家已經陷入衰退時達到峯值,在復甦已經開始後觸底。Dutta表示,銀行放貸放緩實際上是對去年經濟增長放緩的回應,對未來沒有任何啓示。

第二,過去四個季度,中小企業和大型企業的貸款標準一直在收緊,但這似乎並沒有對經濟造成影響,經濟表現甚至總體上好於預期。

貸款與實際經濟表現之間的脫節,可能是因爲更高收入的疫情後周期驅動的,而非信貸餘額的增加。當時,美國人獲得了可觀的加薪和相關財政刺激措施,從而不需要一直使用信用卡。證據是:銀行貸款佔GDP的比例與2016年大致相當,這意味著大約7年來,債務增加並沒有成爲經濟活動的推動力。

貸款和租賃相對於GDP來說一直持平

關於美國勞動力市場正在走下坡路的說法又如何呢?

對經濟增長持悲觀態度的人士最近開始指出,申請失業金人數的增加表明,長期保持彈性的勞動力市場正在惡化。他們表示,通常情況下,每當申請救濟人數從12個月低點上升這麼多,衰退就會隨之而來。

初請失業金人數較低點上升45%

Dutta認爲,這種分析方法也存在問題。首先,初請失業金人數數據並不是特別準確,有一些問題值得注意:初請失業金人數一週的大幅增長往往在下一週就會被修正。另外,初請失業金的人和續請失業金的人之間存在脫節。

鑑於初請失業金人數的上升,續請失業金人數的上升幅度遠沒有人們預期的那麼大,前者的上升表明,人們找到新工作的速度相對較快。

其他勞動力市場數據依然強勁:裁員公告已經大幅放緩,尤其是在科技行業,總體裁員率仍然很低。最後,儘管初請失業金人數有所上升,但非農就業報告仍然出人意料地強勁。

裁員率很低

在房地產方面,這些“末日論者”的立場更加堅定,Dutta表示,即便如此,他懷疑這個問題是否像他們描述的那樣糟糕。其中,建築投資,包括非住宅建築的支出,如商業街、辦公室、住宿和發電廠僅佔美國GDP的不到3%,且只有一部分是問題所在。

由於遠程辦公和市中心商業地產空置率的上升,辦公地產受到了最多的關注,Dutta認爲,如今辦公建築實際上只佔商業地產的一小部分。電力和製造業在該行業的投資中所佔比例更大,而且由於《CHIPS法案》等聯邦財政政策,私人投資正在湧入這些領域。

如今對商業地產來說,製造業纔是最重要的

Dutta總結道,末日論者對於經濟將突然放緩的理由複雜且漏洞百出,2023年剩餘時間美國經濟保持強勁增長的理由卻相當簡單。

美國經濟的前途依舊光明

Dutta表示,由於勞動力市場保持強勁,消費者價格通脹正在降溫。食品和能源價格在下滑,二手車價格今年夏天可能會下降,一度飆升的房租也開始降溫。這對家庭收入和消費支出來說是一個“利好”。

通脹降溫的速度快過勞動力市場

另外,美國房地產市場的拖累正在消退。過去一年,房地產業佔GDP的比重下降了近1個百分點,但有明顯跡象表明,這個一度遭受重創的行業正在出現反彈。新屋銷售已觸及一年高點。對房屋建築商的調查顯示,儘管抵押貸款利率上升,但他們仍然樂觀。這一點值得注意,因爲建築商信心的變化往往預示著未來幾個季度房地產投資的方向。

建築商信心回升

同樣,過去一年拖累GDP增長的企業庫存狀況可能會好轉。在2021年和2022年供應鏈危機最嚴重之時,企業建立了商品儲備,並在過去一年裏慢慢拋售了過剩的商品。

由於不需要訂購新商品,這種庫存積累導致了去年年底的經濟放緩。Dutta認爲,如果消費者支出保持下去(看起來是這樣),企業將需要補充庫存,這反過來將支持美國工廠的生產和供應鏈上游的投資。

補充商品庫存有助於短期增長

另一個支撐美國經濟將“持續增長”的因素是金融市場前景的改善。

去年的這個時候,股市急劇下跌,公司債務市場顯示出壓力的跡象,美元在升值,這使得美國公司更難出口他們的產品,因爲他們的產品對於外國客戶來說更加昂貴。

今年,市場的發展方向與此相反。重要的是,美聯儲已開始放緩其激進的加息計劃,並已暗示,在實現其通脹目標的同時將“保經濟”。

Dutta說,這些積極因素並不能準確地說明“經濟即將衰退”。他補充道,去年流行的一句俏皮話是“住房是商業週期的先行指標”或“住房是典型的領先指標”。

房地產市場顯然正在加速,這已不再是一個有爭議的問題。對經濟增長持悲觀態度的人往往認爲,美聯儲的加息將有“長期和可變的滯後”,這意味著緊縮政策需要一段時間才能發揮作用,然後纔會把我們推下懸崖。

但美聯儲的緊縮週期已經進行了18個月,且最近經濟中對利率敏感的領域最近顯示出了改善——如果有什麼不同的話,那就是經濟已經消化了加息並繼續前進。

末日論者觀點混亂

對於末日論者,他們的觀點似乎缺乏一致性的邏輯,並總是相互矛盾。一些人說“經濟增長保持穩定,這意味著美聯儲必須進一步加息,這對股市不利”。而另一些人則高呼:“實際上,經濟增長疲弱,美聯儲已經把利率調高得太多了,這對經濟和股市不利”。

還有一些人擔憂,股市的反彈只是少數幾家公司在“發力”,這是一個不好的跡象。但在2022 年,股市遭遇拋售,而衡量公司股價上漲的指標則有所改善,他們卻說這也很糟糕。

末日論者此前還認爲,債務違約將是壞事,但他們也認爲,如果一旦債務上限得到解決,中國財政部總賬戶(TGA)得將進行補充,它也是壞事,因爲這意味著新國債的發行將吸引投資者遠離股市。

聽到這裏,你是不是頭都疼了?

這種混亂預期暗藏機遇?

Dutta表示,末日論者們的這種不妥協也有機會:如果市場對經濟衰退預測的共識仍然難以擺脫,那就意味著這一預期可能將隨著時間慢慢修正,投資者會慢慢意識到經濟持續改善的潛力,意味著股市可能還有上漲的空間。

但等到這些末日論者開始醒悟的時候,對他們資產的損害已經造成了。在過去一年多的時間裏,有關經濟衰退的論調使經濟放緩的想法成爲投資者心中最重要的想法,而那些堅持自己想法並賣出或採取防禦措施的人將錯過今年市場強勁上漲的機會。

敲響末日警報的經濟學家和預測者可能會名譽受損,但這與他們給普通投資者造成的金融混亂相比根本不算什麼。Dutta說:

“我的觀點很簡單,近期經濟衰退的風險正在迅速消退,未來6個月不會出現衰退,而且明年也越來越有可能不會出現衰退。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。