突然之間,幾十年來最大的利率衝擊再次將交易員從睡夢中喚醒,這讓人想起了2022年所有資產都遭到拋售的那場噩夢。

在各國央行開始實施數十年來最有力的貨幣緊縮政策一年多之後,全球最大經濟體持續升溫的最新跡象讓基金經理們措手不及,預示著股市和債市將再度暴跌,就像2022年的糟糕日子一樣。

ADP研究所公佈的強勁就業數據引發了人們對美聯儲將需要加大貨幣政策力度的新押注,兩年期美國國債收益率週四飆升至2007年以來的最高水平,10年期美國國債收益率躍升至4%以上,重新測試了去年的高點。早些時候,英國的交易員們押注基準利率將達到1998年6.5%的峯值水平,此前英國央行行長貝利警告稱,通脹仍然“過高”。

儘管好於預期的美國經濟數據打消了人們對經濟衰退迫在眉睫的擔憂,但交易行動表明,華爾街尚未準備好在更長時間內接受更高的利率。美國股市在過去幾個月一直忽略穩步上升的收益率,但現在開始動搖。芝加哥期權交易所波動率指數(Cboe VIX)一度飆升至3月地區銀行動盪以來的最高水平。該指數是衡量股價預期波動的所謂“恐慌指數”。

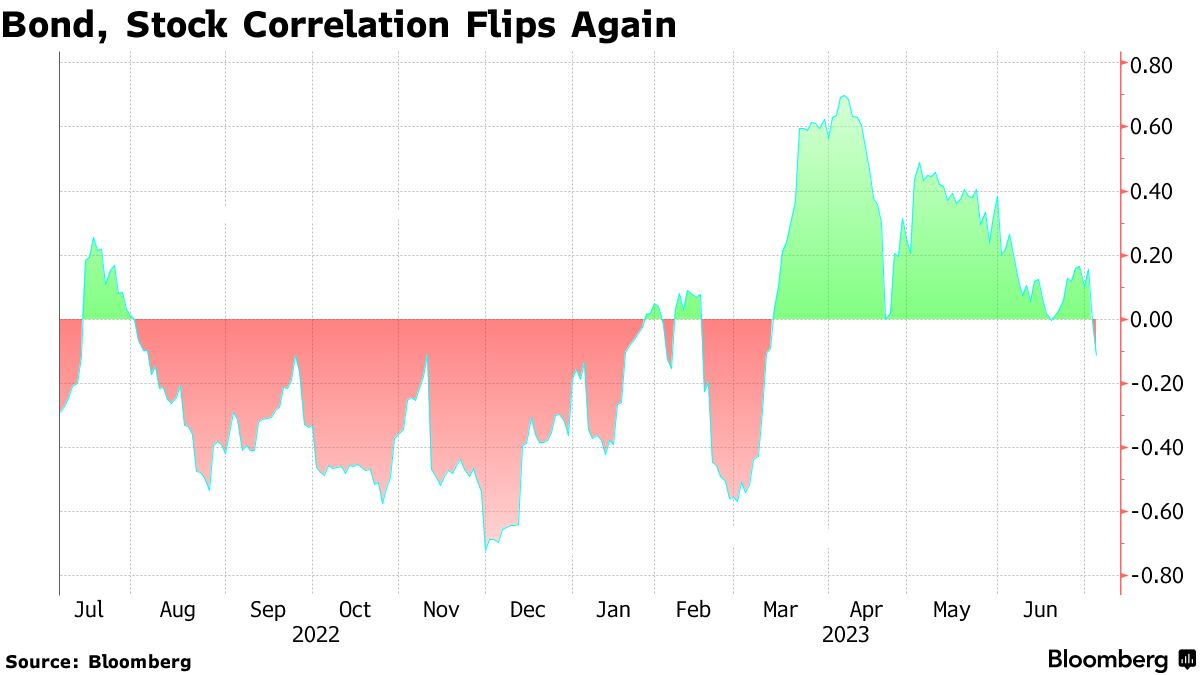

最糟糕的是,10年期美債收益率與標普500指數之間的一個月相關性在3個月來首次變爲負值,這意味著美國國債和股市往往同時遭到拋售。如果這種通脹時代的交易模式持續下去,對幾乎所有人來說都是壞消息,尤其是對價值數萬億美元的60/40組合和風險平價量化策略。

“問題在於,不管出於什麼原因,經濟放緩的速度還不夠快”,Macro Intelligence 2 Partners的顧問Harry Melandri說。該公司的客戶包括對沖基金。“美聯儲似乎還有更多事情要做。如果是這樣的話,很多市場就有點越位了。我不認爲頭寸很大,但他們沒有爲進一步加息做好準備”。

市場再度緊張突顯出投資者的不安,即政策制定者不得不繼續加息以抑制通脹,而這有可能導致經濟陷入混亂。從美國到德國,收益率曲線都深陷深度倒掛的泥潭,從歷史上看,這種倒掛預示著經濟衰退。儘管如此,與去年的波動相比,本週市場的波動還是微不足道的。去年的波動導致資產損失達到兩位數,人們對對沖策略的信心崩潰。標普500指數在過去7週中有6週上漲,但在過去兩天下跌了1%,今年主要美股基準指數出人意料地大幅上漲,這在很大程度上要歸功於人工智能的樂觀情緒。在信貸市場,垃圾債券與美國國債之間的利差仍接近年內低點,表明危機尚未波及更廣泛的市場。

但華爾街對本週數據反應的轉變引發了一些投資者的擔憂。美股因強勁的經濟數據而下跌,標誌著股市與上週的走勢有所不同——當時,強勁的消費者信心、新屋銷售、初請失業金人數和GDP數據是推動股市上漲的動力。

支撐這一轉變的是對美聯儲加息行動押注的重新調整。達拉斯聯儲主席洛根週四說,可能需要進一步加息來刺激有意義的反通脹,這與6月份FOMC會議紀要中的語氣一致。利率市場預計美聯儲7月份還會有一次加息,但對於之後是否會如點陣圖所示那樣再次加息仍存在分歧。

法國興業銀行美國利率策略師主管Subadra Rajappa表示,美聯儲加息越多,經濟衰退可能就越嚴重,這最終將導致利率下調。她建議客戶押注於更陡峭的收益率曲線,也就是短期收益率相對於長期收益率可能會下降。但她承認,由於市場波動,堅持這個策略並不容易。她說:“不幸的是,對交易雙方的投資者來說,這都是一個令人沮喪的環境”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。