規模達5.5萬億美元的美國貨幣市場基金行業正準備進行多年來最大規模的改革,旨在遏制金融危機時期資金快速流出。美國證券交易委員會(SEC)週三將就2008年以來第三次重塑貨幣市場行業的規則進行投票。

2008年,美國次貸危機爆發,始創於1970年的最早成立和規模最大的貨幣基金之一——Reserve Primary Fund在短短2天內被投資者贖回400億美元,相當於該貨幣基金資產的65%,因此被迫宣佈實行“跌破面值”(breaking the buck)的操作,把貨幣基金固定的1美元淨值貶爲0.9667美元。當時該基金管理的620億美元的資產中,有7.85億美元的雷曼兄弟債券。雖然這些債券只佔該基金整體資產的1%左右,但卻引發投資者恐慌。

此後,Reserve Primary Fund宣佈暫停贖回,SEC也宣佈緊急令,允許其暫停並延期贖回的做法,旨在爭取更多時間讓該基金清償資產。但這仍阻止不了它的其它產品被贖回和資金流出,沒過多久該基金的現金告罄。同年9月,美聯儲和美國中國財政部史上首次宣佈,通過市場工具爲面臨擠兌的貨幣基金提供增信。

雖然目前擬議的改革在18個月前就已公佈,但尚不清楚最終哪些改革將獲得批準。其中包括一些立竿見影的改革選項,主要是取消對提款收取費用的流動性門檻,並改善報告要求。另一些則是更爲繁瑣的選項,比如迫使投資者支付一定費用才能撤出資金。

K&L Gates LLP合夥人Jon-Luc Dupuy說:“我們都在屏息以待事態的發展。我通常不是一個愛打賭的人,所以我不能打賭會是什麼”。

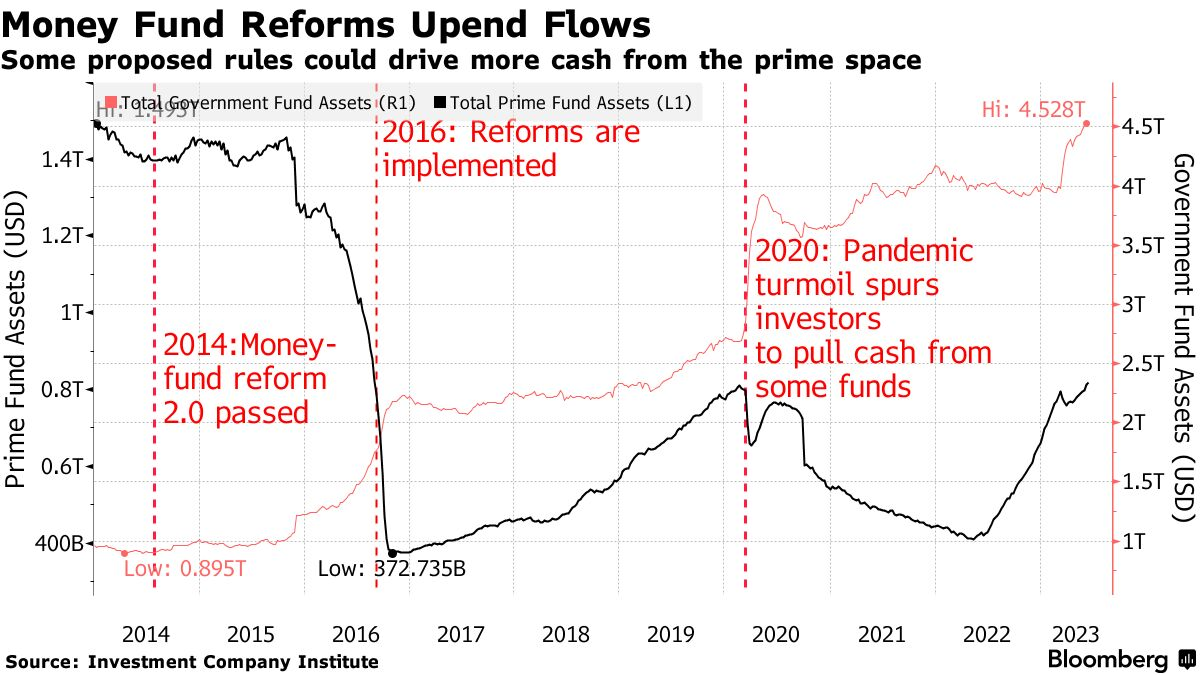

2008年的金融危機暴露了貨幣基金的重大問題。貨幣基金本應是個人和企業存放現金的超級安全避風港,監管機構花了數年時間實施旨在減緩壓力時期撤資的措施。但2016年實施的上一輪改革並沒有阻止2020年3月發生的那種資本外流,當時疫情爆發擾亂了市場。相反,恐慌的投資者在不到兩個月的時間裏就從貨幣基金的一個領域抽走了數十億美元,從而顛覆了整個商業票據市場,而商業票據市場負責給那些尋求短期融資的公司提供救命稻草。

那次擠兌促使美聯儲在2020年進行干預,那是它12年內第二次出手拯救貨幣市場基金。這也引發了對如何穩定該行業的新一輪反思。今年6月,SEC表示,期待已久的監管改革已列入候選名單,此後貨幣市場參與者已經在爲更多監管做好準備。監管機構在其規則制定議程中表示,最早可能在10月份出臺更多限制措施。上週它宣佈將於本週三進行投票,這讓市場措手不及。

對許多業內人士來說,最好的情況是,SEC首先實行那些簡單的改革,比如取消收費與流動性水平之間的聯繫,並承諾繼續制定更復雜的政策。這與金融危機後的時期類似,2010年監管機構採取了針對每日和每週流動性的要求、更高的信貸質量和更短的期限限制。隨後,2014年又增加了一些更爲繁重的條款,如機構優質基金的浮動淨資產值,以及流動性門檻和費用。

由於銀行業危機和高於5%的短期利率繼續提高投資者對貨幣基金的興趣,在截至7月5日的當周,貨幣市場基金的現金儲備攀升至創紀錄水平,年度資金流入規模爲7500億美元。這意味著此次改革波及的市場規模將比此前更大。儘管已經與專員和工作人員們開了無數次會,但像Deborah Cunningham這樣的基金經理仍不確定週三將公佈什麼。Federated Hermes負責全球流動性市場的首席投資官表示:“我不知道是找個會議室喫爆米花、喝香檳,還是一起哭一場更好”。

據外媒週二報道,SEC這次可能在改革計劃中取消“擺動定價”(swing pricing)機制。該機制的目的是爲了保護現有投資者不會因爲基金出現大規模淨認購及淨贖回所帶來的交易成本,而受到攤薄的影響。對摩根大通、道富銀行和Federated Hermes Inc.等反對該措施的公司來說,取消“擺動定價”將標誌著一個重大勝利。它們的其中一項抱怨是,“擺動定價”將推高投資者成本,並導致機構貨幣市場基金資產大幅縮水。

根據提案,最終規定可能會提高基金每天和每週必須持有的高流動性資產的要求。作爲交換,業內人士希望監管機構首先取消贖回費用與流動性水平之間的聯繫。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。