有“新美聯儲通訊社”之稱的華爾街日報記者Nick Timiraos發文點評美國6月CPI數據稱,上個月通脹降至兩年多來的最低水平,使美國人從物價上漲的痛苦時期中解脫出來,並增加了美聯儲在本月加息後停止加息的可能性。

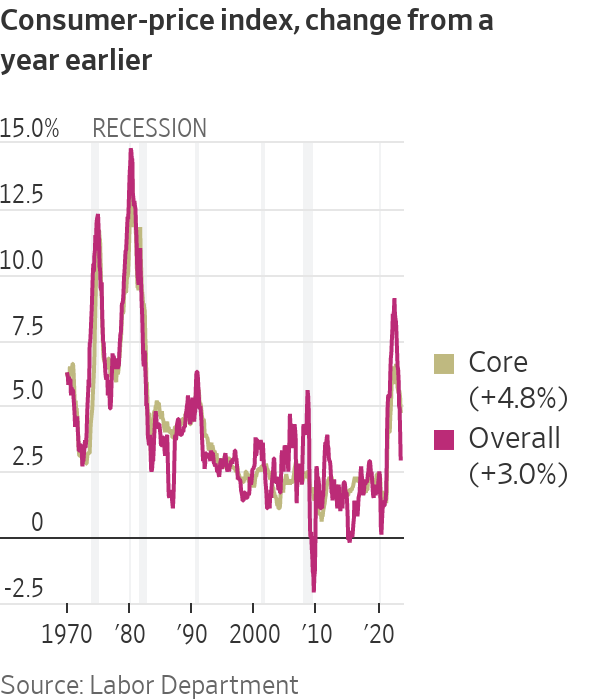

美國勞工部週三表示,6月份CPI同比上漲3%,大幅低於2022年6月峯值9.1%,較5月份的4%也有所下降。通脹上次接近3%是在2021年3月。

Timiraos寫道,投資者對這些數據歡呼雀躍,這證實了美聯儲在遏制高通脹方面正在取得進展。美聯儲官員仍可能在7月25日至26日的會議上將利率提高至22年來的高點,因爲經濟活動放緩程度並未達到預期,但通脹報告讓人質疑美聯儲是否會像大多數官員上個月預測的那樣加息(即再加息兩次)。

彭博經濟研究所和彼得森國際經濟研究所的高級經濟學家David Wilcox表示:“我的猜測是,他們對7月份的另一次加息非常著迷,因此他們會繼續這樣做。它將產生的主要影響是真正強化關於7月加息是最後一次的論點。”

儘管美聯儲加息,美國經濟今年仍保持彈性,無視經濟衰退的預測。6月份招聘雖放緩 ,但仍然強勁,失業率處於歷史低位。根據亞特蘭大聯儲的最新估計,在最近結束的第二季度,美國經濟產出年增長率爲2.3%。

美聯儲官員表示,他們不想對月度通脹數據的積極數據反應過度,並希望確保一種有意義的趨勢正在開始。通脹是否持續下降將取決於未來幾個月經濟的疲軟和物價壓力的消退。

Timiraos稱,美聯儲力求將通脹率長期保持在2%,這是通過其首選指標——個人消費支出價格指數(PCE)來衡量的。美聯儲政策制定者可能會從6月份的報告中得到安慰,因爲排除波動較大的食品和能源類別的核心價格出現了兩年多以來的最小月度漲幅。6月份核心CPI同比上漲4.8%,爲2021年10月以來的最低漲幅,低於5月份的5.3%。美聯儲官員關注核心通脹,因爲他們認爲核心通脹比總體通脹率更能預測未來通脹。

經季節調整後,6月份總體消費者價格環比上漲0.2%,而5月份則上漲0.1%。核心消費者價格上漲0.2%,略高於2021年2月通脹飆升之初的漲幅。根據《華爾街日報》的計算,6月份不包括商品、住房和能源的更狹義的通脹指標與上月基本持平。

“價格總體上漲速度較慢,因此好消息是美國消費者的情況並沒有變得更糟,但這並不意味著他們一定會變得更好”,研究公司Numerator首席經濟學家Leo Feler表示。

根據週三公佈的美聯儲定期經濟調查(即褐皮書),隨著通脹顯示出緩和跡象,物價自5月底以來僅小幅上漲。一些企業不願提高價格,因爲消費者對通脹越來越敏感,而另一些企業則發現強勁的需求使他們能夠維持利潤率。美聯儲報告稱,對未來物價上漲的預期總體穩定或較低。

Timiraos表示,6月份通脹率的下降很大程度上反映了同比的有利情況(即基數效應)。2023年下半年,這種比較將變得不那麼有利,這意味著,到2024年初,同比通脹率可能不會進一步放緩。即使每月價格變化與6月份一樣溫和,通脹也可能加速。通脹是否持續下降可能取決於疫情相關的異常是否是其推動因素。例如,汽車價格在2021年和2022年飆升,但現在正在降溫。分析師表示,汽車價格上漲反過來推高了汽車保險費率,該費率可能會持續到明年初。

Timiraos提出,一些經濟學家仍然擔心,即使疫情驅動因素完全消退,強勁的勞動力市場仍將繼續推高通脹。如果經濟增長不進一步放緩,工資可能會繼續快速攀升,對商品和服務的強勁需求會推動工資上升。如果消費者對自己的工作感到有保障,他們可能會繼續消費,從而加大降低通脹的難度。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。