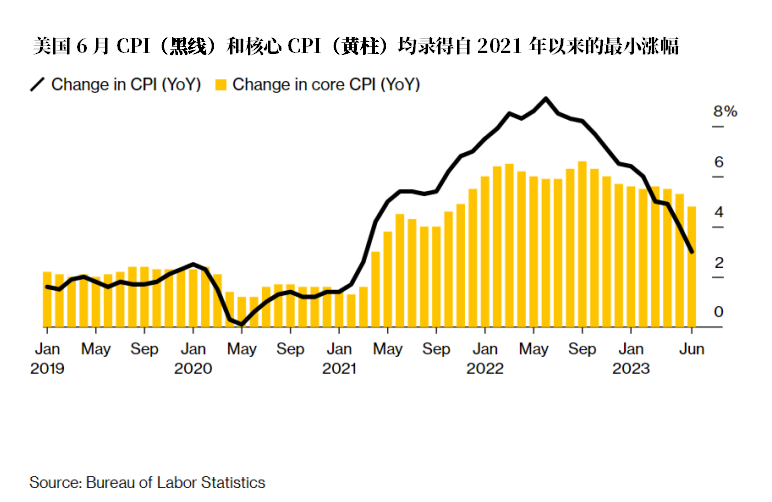

美國通脹率跌至兩年多低點,這是朝著結束生活成本危機邁出的重要一步,也可能是美聯儲歷史性貨幣緊縮週期的拐點。

上個月CPI年率爲3%,僅爲一年前水平的三分之一。各個細分項的數據也好於預期,關鍵的核心通脹增速同樣低於預期。

一個月的數據並不意味著對抗價格壓力的鬥爭已經結束,尤其是對美聯儲而言。人們普遍認爲美聯儲將在本月晚些時候再次加息。儘管如此,經濟學家認爲,7月的加息(這將使美國基準利率升至5.5%)很有可能是本輪週期內的最後一次加息。

這正是週三CPI數據公佈後市場的押注方向。美國短期國債收益率暴跌,股市上漲,美元指數跌至一年多以來的最低水平,所有這些都源於美聯儲可能逆轉貨幣政策的預期。

加息週期即將完結?

牛津經濟研究院(Oxford Economics)首席美國經濟學家瑞安·斯威特(Ryan Sweet)寫道,“最新的通脹數據可能會讓美聯儲有理由就本月後是否需要進一步加息展開辯論。美聯儲的緊縮週期可能即將結束”。

彭博經濟研究所(Bloomberg Economics)的經濟學家安娜·黃和斯圖爾特·保羅認爲, “6月份疲軟的CPI報告發布正值美聯儲加息週期接近尾聲的關鍵時刻。不僅基數效應有利於通脹降溫,經濟疲軟也發揮了作用。雖然聯邦公開市場委員會(FOMC)很可能會在7月會議上加息,但更多官員可能會對此後是否需要進一步加息表示懷疑”。

可以肯定的是,通脹率仍遠高於美聯儲2%的目標,而降低通脹的最後階段可能是最困難的。

更重要的是,美國人在一系列商品和服務上的花費仍然遠遠高於疫情前的水平,而且這種痛苦預計不會很快結束。美國總統拜登正在爲明年的連任競選做準備,他可能會發現,高油價仍是共和黨對手可以用來對付他的武器。

對於美聯儲來說也有令人擔憂的地方。雖然通脹正朝著正確的方向發展,但計算方面的因素使最新數據看起來比實際情況要好。

6月CPI出現了更明顯的基數效應,使得通脹放緩看起來尤其引人注目,去年2022年6月正處於俄烏衝突推動能源價格迅速上漲的初期。事實上,隨著與去年同期的對比變得不那麼有利,未來幾個月的通脹同比增速很可能會小幅上升。

美聯儲官員仍擔心過早退出緊縮

單靠一份CPI報告,即使好於預期,也不太可能對美聯儲官員產生太大影響。最新數據公佈後,里士滿聯儲主席巴爾金重申了美聯儲恢復物價穩定的承諾:

導致通脹保持高位併爲其他經濟領域提供動力的很大一部分原因是富有彈性的勞動力市場。僱主繼續以強勁的速度增加就業崗位,工資增長仍然強勁,使得美國人能夠繼續支出。

6月住房成本貢獻了CPI月度漲幅的70%以上,而機票價格和二手車價格漲幅的影響則有所下降。食品價格一直是美國家庭財務壓力的一個主要來源,該分項的情況與一個月前相比沒有變化。

剔除能源和住房的一項備受關注的服務價格指標6月份與上月相比幾乎沒有變化,同比增幅放緩至4%,也是自2021年底以來的最小增幅。

BMO資本市場高級經濟學家詹妮弗·李(Jennifer Lee)表示,綜合來看,美聯儲在抗通脹方面有了一些“喘息空間”。 她表示,假設從現在到9月份的更多通脹報告也顯示出類似的趨勢,“這絕對給了他們保持觀望的理由”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。