債券市場重新振作起來的多頭可能想要降低他們的樂觀情緒,因爲他們的命運取決於一個抽象的、幾乎難以捉摸的數字是否像他們想象的那麼低。

今年影響固定收益投資者觀點的核心因素是所謂的中性利率,這一利率既不會刺激也不會制約經濟。今年年初,看好美國國債的人因爲相信美聯儲的緊縮政策將使借款成本遠遠超過中性水平,並且官員們很快將不得不改變政策方向而備受鼓舞。

市場押注的是,長期利率處於低位的時代將回歸,短期債券將以更快的速度反彈,因爲各國央行將在年底前轉向寬鬆政策。

快進到今天,10年期美國國債收益率與1月初的水平差不多,儘管週三公佈的一份報告顯示,消費者價格指數(CPI)出現降溫,導致10年期美國國債收益率出現反彈。與此同時,收益率曲線離幾十年來最嚴重的倒掛仍不遠,對2023年降息的押注也幾乎消失了。

包括高盛集團和TwentyFour資產管理公司在內的公司都注意到了這一點。他們警告說,中性利率已經上升,更多的美聯儲官員最終將承認這一趨勢,從而讓看漲債券的人受挫,而那些拋售美國國債的人將獲益。對高盛而言,經通脹調整後的實際中性利率是美聯儲共識水平的四倍之多。

“人們並沒有真正關注長期聯邦基金利率”,TwentyFour資產管理公司的投資組合經理Felipe Villarroel表示。“我們認爲它即將發生改變。這意味著10年期美國國債的上漲空間將更加有限,因爲其錨定的收益率將更高”。

週三公佈的數據顯示,CPI年率已經降至3%,爲兩年來低點,這加劇了人們對美聯儲可能在本月再次加息後結束緊縮政策的猜測。

不過,Villarroel的觀點也在新屋銷售和消費者信心等一系列熱門經濟報告中獲得支持。這些數據表明,雖然美聯儲的基準利率已經達到2007年以來的最高水平,但相對於中性利率可能還不夠緊縮。如果是這樣,這意味著美聯儲短期內仍無法轉向寬鬆政策。

這對投資者來說是一個打擊。今年年初,投資者預計債券市場將從去年的暴跌中復甦,從某種程度上說,他們的淨多頭頭寸達到了2010年以來的最高水平。在去年創紀錄地下跌12%之後,截至週二,美國國債價格在2023年僅上漲0.8%。

更多的痛苦還在後面?

美國前中國財政部長薩默斯(Larry Summers)和前紐約聯儲主席杜德利(Bill Dudley)等人都表示,債券投資者的痛苦可能還沒有結束,因爲市場仍然低估了中性利率,也就是所謂的“r星利率”。

這種觀點認爲,不斷擴大的財政赤字、去全球化的風險以及對清潔能源的投資等因素意味著持續數十年的借貸成本下降壓力可能正在逆轉。這種動態標誌著自大金融危機之後,經濟增長疲軟期限制了中性利率的時代的結束。

FS Investment首席美國經濟學家Lara Rhame週二表示,“40年來,除了例外情況,利率一直呈下降趨勢。展望未來,如果r星利率出現這種反彈,我認爲我們正在看到這種反彈”,債券價格將很難上漲。

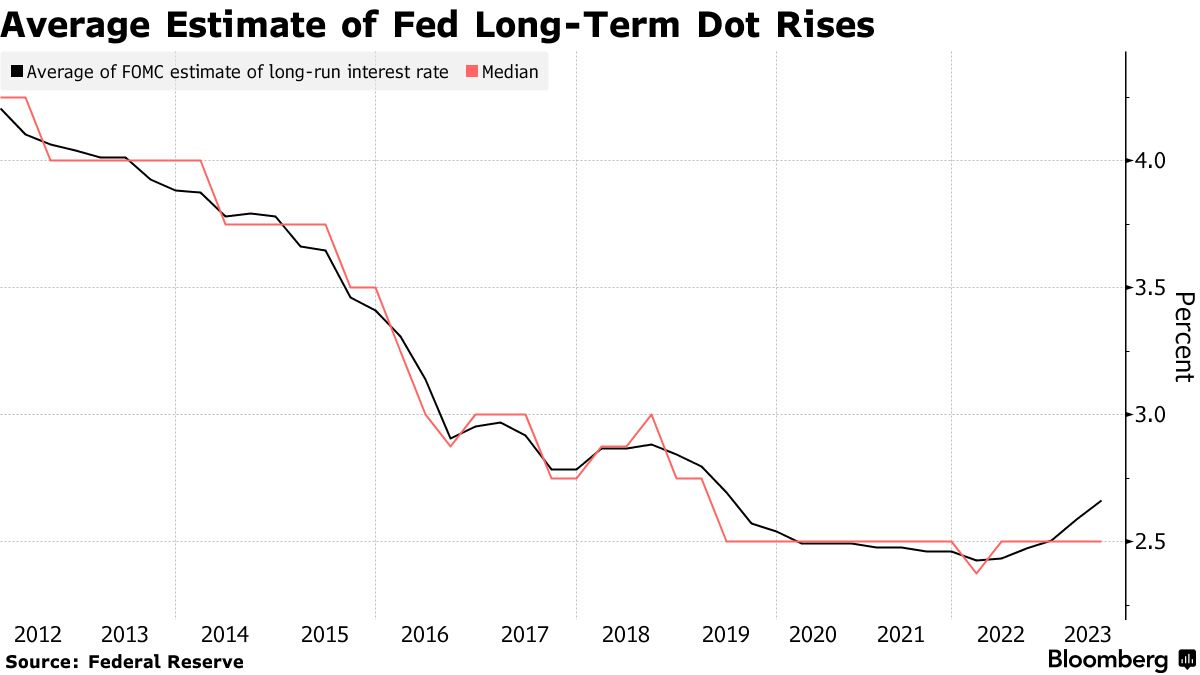

到目前爲止,認爲中性利率將上升的人只佔少數。雖然一小部分美聯儲官員上調了他們對長期利率的預期,但大多數官員的預期中值仍爲2.5%。紐約聯儲主席威廉姆斯及其同事在5月更新的模型中基本上支持這一觀點。

TwentyFour資產管理公司的Villarroel則認爲,美聯儲的利率中值可能會在大約六個季度的時間裏逐步升至3%。

總的來說,投資者沒有預料到這一舉動。掉期市場對通脹調整後r星的評估約爲0.7%,與2020年之前的10年平均水平一致。這也與美聯儲對扣除通脹因素後的實際中性利率0.5%的預估中值相差不遠。

在貝萊德的羅森伯格(Jeffrey Rosenberg)看來,正是由於難以衡量中性利率的位置,才使得投資者難以在債券市場採取激進的立場。

羅森伯格是該公司系統性多策略基金的投資組合經理,他說,由於圍繞中性利率的種種問題,“它確實削弱了美聯儲大舉降息的能力”。他補充說,這削弱了債券作爲對沖工具的作用。

中性利率也處於另一場市場辯論的中心,即深度倒掛的收益率曲線,這是一個受到廣泛關注的預示經濟衰退即將到來的指標。部分投資者認爲,目前對r星利率的低估限制了長期收益率,可能會使收益率曲線保持平坦甚至倒掛。

高盛首席利率策略師科拉帕蒂(Praveen Korapaty)說,結果是這種倒掛誇大了經濟衰退的前景。他對實際中性利率的估計在1.5%到2%之間,這意味著曲線應該再陡峭50個基點左右。

他表示,“這個週期和上一個週期,我們看到的是一組非常不同的事實,這讓我感到不可思議。神奇的是,人們堅持認爲,在兩個週期中,經濟能夠承受的利率水平是完全相同的”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。