對美聯儲和美國經濟來說,艱難時刻可能即將開始。

衆所周知,貨幣政策具有“長期和可變”滯後,這可能意味著美聯儲自2022年3月以來加息500個基點的一部分,甚至大部分都尚未傳遞至實體經濟中。

隨著聯邦基金利率接近“峯值”,政策制定者、消費者、企業和金融市場可能發現自己陷入困境,他們對似乎正在進行的“軟著陸”心存感激,但也意識到緊縮週期的全面影響尚未到來。

這種滯後解釋了自美聯儲去年開始緊縮週期以來,美聯儲與市場之間上演的“貓捉老鼠遊戲”。美聯儲官員急於確保通脹已經消失,他們試圖引導利率市場遠離寬鬆的金融環境,並否認他們長期持有的觀點,即一旦達到最終利率,政策就會立即寬鬆。而長期以來,市場一直預期美聯儲將迅速轉向並進行一系列相當激進的降息,主要是爲了抵消緊縮週期累積的滯後效應。

隨著CPI年率大幅降至3%,美聯儲的加息行動可能接近尾聲,諾獎得主米爾頓·弗裏德曼(Milton Friedman)在1961年提出的“長期可變滯後”有可能代替通脹成爲新的焦點。

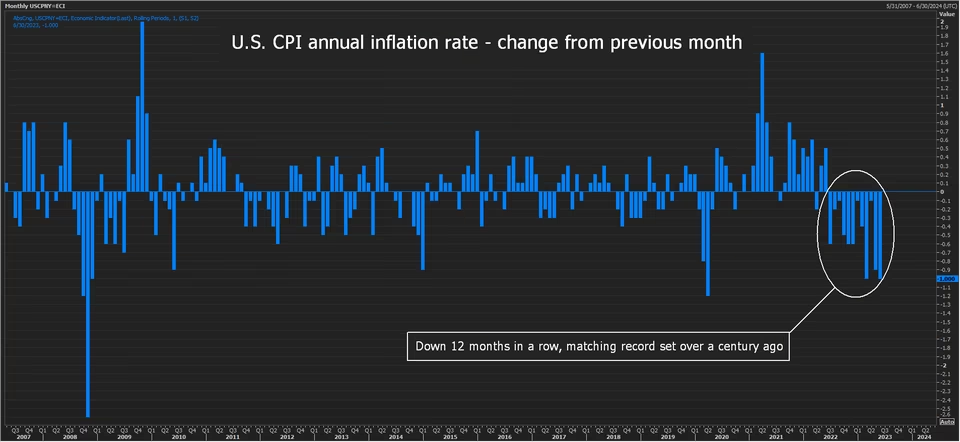

美國CPI連續12個月下跌,追平了一個多世紀前創下的紀錄

一條古老的經驗法則是,實體經濟需要大約18至24個月的時間才能感受到貨幣政策的變化。如果從這教科書般的法則來看,美聯儲自2022年3月(17個月前)以來的500個基點的加息仍未傳到至經濟之中。這意味著就業和經濟增長可能在未來受到重大打擊。

不過,在現實世界中,事情永遠沒有書本中那麼簡單,因爲央行的前瞻指引、暴跌的資產價格和收緊的金融環境,緊縮政策傳導至經濟的速度可能會更快。越來越多的人認爲,自從弗裏德曼分享了他的“長而可變”滯後理論以來,這種滯後已經大大縮短了。

美聯儲理事沃勒在1月時表示,緊縮政策目前將在9至12個月內對經濟產生影響,堪薩斯城聯儲去年12月的一份報告發現,“通脹減速的峯值可能在政策收緊後一年左右出現”,不過該報告強調了這方面的“高度”不確定性。

這意味著,自去年7月(12個月前)或9月(9個月前)以來累計加息200至275個基點的幅度尚未開始顯現。

美聯儲已將聯邦基金利率目標上調至5.00%-5.25%區間,高於其官員認爲的2.5%左右的“中性”利率,這一利率既不會刺激也不會放緩經濟。

如果政策一直是限制性的,雖然經濟尚未完全感受到,但通脹率已從9%降至3%,有理由認爲美聯儲的工作基本上完成了。

隨著通脹降至目標水平,並以100年來最穩定的速度放緩,失業率接近50年來的最低水平,美聯儲正接近實現其雙重使命目標。

週三公佈的數據顯示,6月美國CPI同比上漲3.0%,低於5月份的4.0%。從去年夏天9.1%的41年高點到現在,通脹同比增速已經連續12個月放緩,這是自1920年6月至1921年6月以來持續時間最長的下降。經濟學家Phil Suttle週三寫道:

“反通脹過程一直很迅速,目前進展良好。”

考慮到政策滯後的因素,現在市場的話題可能會轉向利率市場反映的明年年底前降息150個基點中,有多少會真正兌現。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。