過去一週美國CPI數據震撼了全球金融市場。隨著美國的通脹似乎得到控制,投資者將密切關注各國經濟發展的任何差異,焦點可能會落在中國GDP數據和美國零售銷售數據上,這兩個全球最大經濟體的增長前景勢將影響市場情緒。此外,通脹數據將繼續在經濟議程上佔據主導地位,公佈CPI數據的國家包括加拿大、日本和英國。財報季的到來也可能掀起新的風浪。

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:美聯儲進入靜默期 黃金漲勢很脆弱?

美聯儲方面:

由於7月議息會議召開在即,美聯儲官員將進入靜默期。儘管通脹數據捷報頻傳,但本週壓軸發言的美聯儲理事沃勒表示,他仍支持今年可能加息兩次,因需要看到更多證據表明通脹“持續”下降。實際上,推動美聯儲決策的不僅僅是通脹數據,這使得投資者的評估變得複雜化。正如沃勒所說,“勞動力市場的強勁實力和美國經濟整體的穩健表現爲我們提供了進一步收緊政策的空間”。

隨著市場降低對美聯儲在年內剩餘時間內二次加息的預期,黃金本週強勁反彈。德國商業銀行也預計美聯儲加息週期很可能很快就會結束,並認爲金價未來幾周將呈橫盤走勢。只有市場開始討論降息主題,纔可能會推動其繼續上漲。道明證券也認爲,在很大程度上是空頭回補推動的黃金漲勢可能很快失去動力。高機會成本和持倉成本阻止了多頭頭寸的任何額外有意義的增加,如果美聯儲的政策措辭依然強硬,且美國經濟數據意外上行,本輪漲勢很容易出現逆轉。

其他央行重要日程:

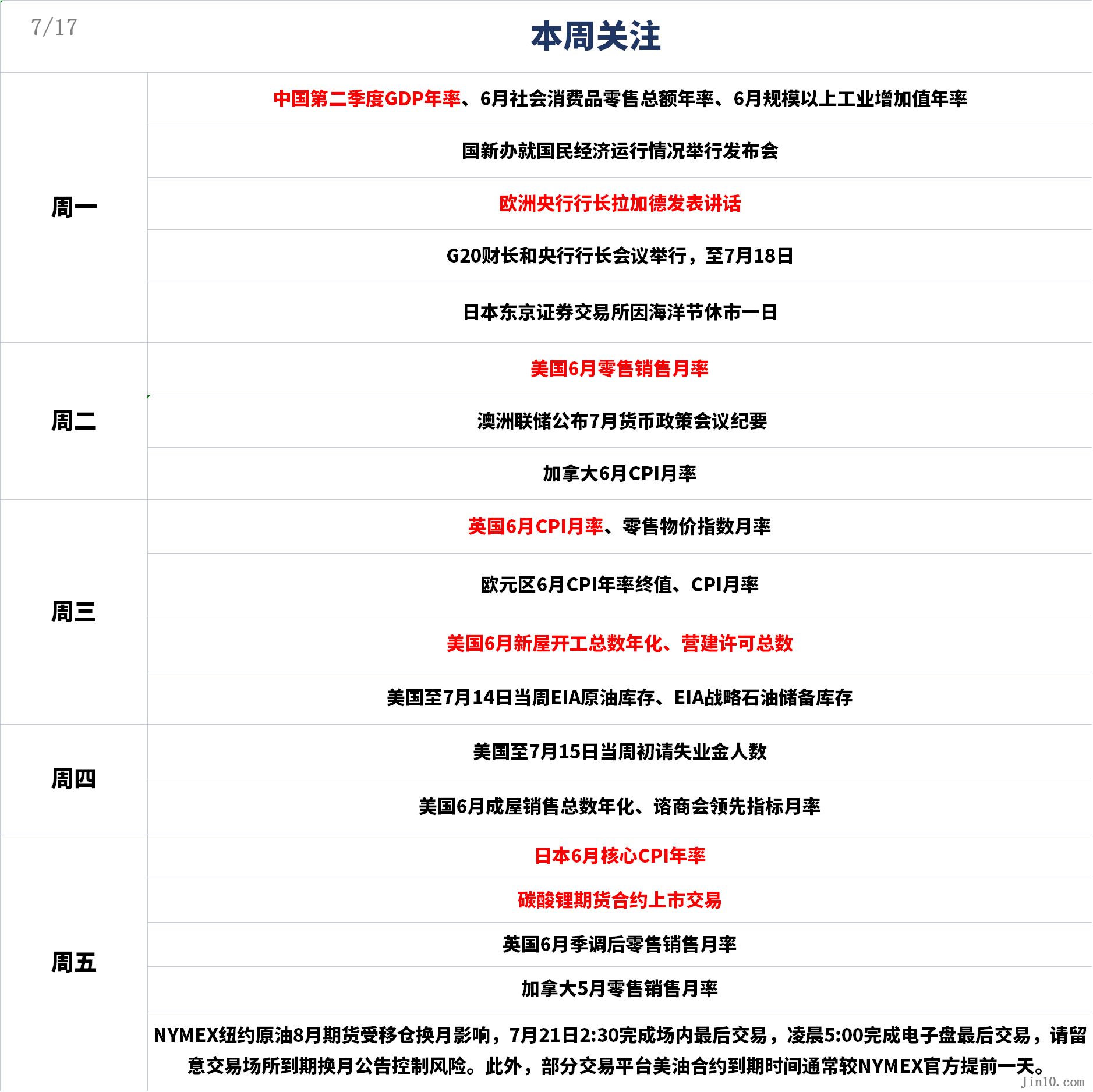

週一16:15,歐洲央行行長拉加德發表講話。

週二9:30,澳洲聯儲公佈7月貨幣政策會議紀要。

週一歐洲央行行長拉加德的言論可能成爲下週歐元區的焦點,交易員試圖以此更好地瞭解該央行是否像他們認爲的那樣接近緊縮週期的終點。儘管政策制定者之前曾有所反擊,但數據顯示通脹放緩的軌跡要好得多。

澳洲聯儲在最近的會議上做出了被認爲是“鴿派加息”的決定,但由於勞動力市場喫緊,通脹仍然“過高”,再加息一兩次的風險仍然存在。話雖如此,隨著美國CPI增速放緩,澳洲聯儲在8月加息的壓力也有所緩解。另一方面,在澳洲聯儲主席洛威下臺之前,他還將主持兩次議息會議,因此他也可能希望在換任之前完成自己的工作。儘管會議紀要可能有點過時,但它至少會提供一些衡量標準,表明澳洲聯儲對距離緊縮週期終點有多近的預期。

重要數據:經濟數據能否挽救美元頹勢?英鎊警惕這一下行觸發器

週一10:00,中國第二季度GDP年率、6月社會消費品零售總額年率、6月規模以上工業增加值年率;

週二20:30,美國6月零售銷售月率,加拿大6月CPI月率;

週三14:00,英國6月CPI月率、零售物價指數月率;

週三17:00,歐元區6月CPI年率終值、CPI月率;

週三20:30,美國6月新屋開工總數年化、營建許可總數;

週三22:30,美國至7月14日當週EIA原油庫存、EIA戰略石油儲備庫存

週四20:30,美國至7月15日當週初請失業金人數;

週四22:00,美國6月成屋銷售總數年化、諮商會領先指標月率;

週五7:30,日本6月核心CPI年率;

週五14:00,英國6月季調後零售銷售月率;

週五29:30,加拿大5月零售銷售月率。

鑑於美聯儲官員似乎就進一步收緊政策達成了強烈共識,美聯儲有望在下次會議上恢復加息。但在CPI超預期降溫後,如今市場比以往任何時候都更加確信7月將是最後一次加息。更重要的是,投資者加大了對2024年大幅降息的押注,從而打擊了美元。未來一週發佈的美國經濟數據恐怕很難扭轉這些預期,這意味著美元的困境可能不會很快緩解。

週二將公佈被稱爲“恐怖數據”的美國6月零售銷售數據,預計零售額環比增速將小幅加快至0.5%,這表明消費者支出在夏季旺季之際如火如荼。新屋開工和營建許可數據將於週三公佈,成屋銷售總數將於週四公佈。如果數據進一步強化美國房地產市場的復甦跡象,美元可能會暫時受到一些提振。

英鎊是得益於美元慘敗的非美貨幣之一,但這一漲勢可能在新的一周遭受考驗。今年英國CPI屢屢超出預期,核心CPI仍未見頂,令已經加息近500個基點的英國央行頭疼不已。近期美國和歐元區的在通脹方面的好消息也爲英國點燃了一絲希望。若英國CPI數據久違地不及預期,英鎊將面臨大幅回調的風險。CPI大幅下降可能意味著政策制定者下次會議可以僅加息25個基點,否則或重新面臨加息50個基點的壓力。無論如何,英鎊的前景仍將比其他貨幣更加樂觀,因爲與美聯儲和歐洲央行等其他主要央行相比,英國央行的緊縮空間仍然較大。週五公佈的零售銷售數據也將受到關注。

加拿大和日本也將迎來CPI報告。加拿大央行本週決定加息25個基點,併爲進一步加息敞開大門。然而,隨著5月份通脹率觸及3.4%的兩年低點,投資者並不確定該央行是否會再次加息。最新的通脹數據或有利於市場判斷,從而影響加元走勢。日本的核心CPI數據將於週五發佈,這可能有助於政策制定者決定是否提高或取消10年期日本國債收益率上限。任何上行意外都可能會引發對日本央行7月份政策決議的猜測,從而提振日元。

公司財報

美股第二季度財報季正在全面展開。未來一週將有多家標普500強公司公佈第二季度收益,其中涵蓋銀行、科技和半導體行業。

華爾街大行美國銀行、摩根士丹利和嘉信理財將於週二公佈財報,高盛則將在週三披露業績。分析師預計,更加關注於交易、投行和財富管理業務的摩根士丹利和高盛的季度收益將縮水,因這些業務在當前上市、併購和融資需求疲軟的環境中不利。本週美國銀行業財報季的開局就凸顯了銀行業今年表現的分化。由於儲戶青睞大型銀行,摩根大通、富國銀行和花旗等知名投行第二財季業績普遍超預期,但它們同時警告經濟增長放緩,且商業地產帶來的損失增加。而小型銀行卻面臨著提高存款利率的更大壓力,從而損害了它們的利潤率。

特斯拉、奈飛、IBM和聯合航空將在週三、臺積電將在週四公佈二季報。特斯拉是第一家公佈財報的成長股巨頭,本月初該公司報告二季度在全球交付了創紀錄數量的汽車,超出華爾街預期。

總體而言,標普500指數成分股公司的利潤預計同比減少約9%,但只要美國通脹相關數據疲軟,市場就可能繼續獲得支撐,除非出現明顯的盈利衰退。今年以來,美國市值最大的七家公司(被稱爲“七巨頭”)的股價今年迄今飆升了40%至200%不等,在標普500指數今年迄今17%的漲幅中佔據了很大一部分。不過,有跡象表明,美股漲勢正在擴大到大型股之外,權重相等的標普500指數的表現優於現在的市值加權指數,因對“軟著陸”的期望可能會提振估值較低的工業股和小型股等週期性股票。

休市安排

日本東京證券交易所因海洋節休市一日。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。