投資者急於宣佈美聯儲在對抗通脹的戰爭中取得了勝利。但策略師安德斯(Alyce Anders)表示,如果你以更客觀的立場來看待數據,那麼6月份的CPI數據並不意味著通脹正在加速向美聯儲的目標水平下降。

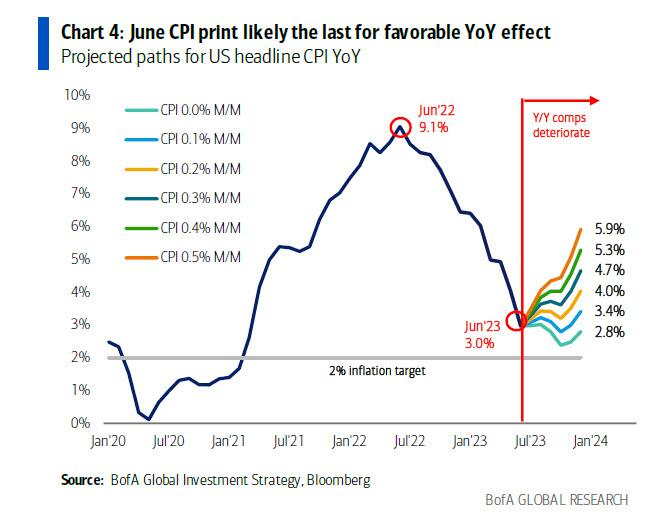

安德斯承認,上週的報告中有很多值得關注的地方,總體CPI環比僅上升0.2%,年率下降1%至3.0%,爲2021年3月以來的最低水平。核心通脹率同比上升0.2%至4.8%,低於5月份的5.3%和2022年9月6.6%的峯值。

不過,安德斯認爲,進展並沒那麼快。基數效應的影響非常大,這意味著未來的比較將更加困難。跌幅的構成顯示,波動性較大的類別佔跌幅的大部分,這意味著未來的通脹緩解可能不會是線性的。

由於服務業與勞動力市場和工資的關係,受服務業嚴重影響的“超級核心通脹率”的進一步改善將更加困難。

由於服務業與勞動力市場和工資的關係,受服務業嚴重影響的“超級核心通脹率”的進一步改善將更加困難。

問題是,雖然就業增長可能從現在開始變得更加有限,但這並不是因爲消費需求不足,這可能會加劇通脹。對勞動力的需求繼續超過供應,企業仍在招聘和提高薪酬,因爲企業發現將價格上漲轉嫁給客戶仍相對容易。

問題是,雖然就業增長可能從現在開始變得更加有限,但這並不是因爲消費需求不足,這可能會加劇通脹。對勞動力的需求繼續超過供應,企業仍在招聘和提高薪酬,因爲企業發現將價格上漲轉嫁給客戶仍相對容易。

自今年2月以來,安德斯一直沒有改變其觀點,即企業預計下半年商業狀況會好轉,部分原因是補庫存以及有著健康的消費和勞動力市場支撐的服務業持續強勁。這意味著就業市場仍在全速前進,而通脹無法得到快速緩解,這對看漲債券的人來說是個壞消息。

密歇根大學上週五公佈的7月份初步調查報告顯示,在通脹放緩和勞動力市場相對穩定的情況下,消費者信心升至2021年9月以來的最高水平。消費者認爲他們的財務狀況正在好轉,認爲高物價對其生活水平的侵蝕比例降至一年半以來的最低水平。

這可能預示著高通脹正變得根深蒂固。在家庭層面,這可能會影響儲蓄、投資決策,以及工資和價格設定行爲,從而使美聯儲更難降低通脹。

與此同時,根據美國銀行(BofA)的數據,金融環境正在放鬆,這推動了消費者的支出。美國銀行報告稱,在截至7月8日的一週(包括7月4日的美國假期在內),家庭支出同比增長2.2%,此前6月份家庭支出停滯。安德斯稱,雖然現在說近期的增長是否預示著今年的支出會更強勁還爲時過早,但有跡象表明可能是這樣。

消費者和就業市場表現強勁,投資者應該知道不要過於依賴這些可能是一次性的通脹指標,因爲本月的疲軟很大一部分來自不太可能再次出現的類別價格大幅下跌。從與勞動力成本關係最爲密切的核心通脹指標來看,仍有相當大的壓力可能使通脹保持在美聯儲2%的目標之上。

因此,安德斯認爲,美聯儲跟通脹間激烈的大戰還將繼續進行。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。