惠譽評級上週取消美國AAA信用評級的決定被普遍認爲毫無意義。畢竟,標普早在2011年就做過同樣的事情,並且當時債券收益率還下降了,這意味著市場對美國國債的胃口增加了,而不是減少了。

值得注意的是,這一次債券收益率上升了。這表明惠譽的行動值得關注,不是因爲提出了什麼市場未知的新的東西,而是因爲它加入了一堆證據,表明美國目前的財政狀況是多麼的不同和危險。

這種風險並不是像2010年的希臘或1994年的墨西哥那樣將美國排除在危機之外。對於一個以本幣借款的成熟國家來說,發生這種危機幾乎是不可能的。更確切地說,美國的風險在於赤字和利率之間會產生反作用,給經濟增長和納稅人帶來越來越大的成本。

因此不能孤立地看待聯邦預算赤字。2011年標普下調美國信用評級時,美國的赤字相當於中國生產總值(GDP)的8.4%,接近二戰後的最高水平。但在2007-2009年的經濟衰退之後,這樣的赤字水平有助於融資,也是必要的。

當時,私人投資低迷,失業率達到9%,潛在通脹率低於美聯儲2%的目標,利率徘徊在零附近。如果沒有聯邦借款,所有這些後來被稱爲“長期停滯”的組合將會變得更糟。

全球儲蓄不再過剩

當前的情況正好相反。私人投資是健康的,失業率接近53年來的最低點3.5%,由於美聯儲對抗通脹,利率超過5%,大約是其2%目標的兩倍。現在沒有人談論“長期停滯”。這應該是限制財政支出和增加稅收最好的時機了。

然而,美國國會預算辦公室(CBO)週二卻將今年的赤字預期上調至1.7萬億美元,相當於GDP的6.5%,而去年這一比例爲5.5%。今年5月,拜登與衆議院共和黨人達成的一項協議,幾乎沒有改變債務上升的軌跡。

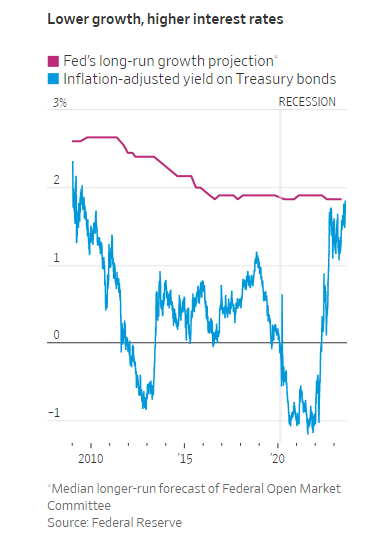

最能反映形勢變化的變量是實際美國國債收益率,即投資者預期10年期美國國債扣除通脹後的收益。2011年8月,該利率爲零左右,不久後變爲負值。如今,這一比例爲1.7%,接近2009年以來的最高水平。

值得關注的一個問題是,全球儲蓄不再過剩。在10年前的危機中,大量資金湧入安全資產,從而壓低10年期美債的收益率,如今這種情況已經不復存在。當時實行“量化寬鬆”購買債券以壓低利率的美聯儲現在正在實行量化緊縮以減持這些債券。

獨立經濟學家菲爾•薩特爾(Phil Suttle)估計,加上美聯儲交易和新債的發行,私人投資者將被要求吸收相當於美國今年GDP的7.7%和明年GDP的9.2%的政府債務,是2011年4.3%的兩倍多。私人借貸者因此面臨來自政府的資金競爭,從長遠來看,這會損害投資和增長。例如,上週當季國債發行額超過預期的消息傳出後,收益率跳升。

當然,不僅僅是政府借貸給債券收益率帶來了上行壓力,通脹也是一個因素,因爲人們認爲美聯儲將不得不將短期利率維持在高位以壓低通脹。但這兩者是相關的:投資者可能擔心未來的政府會利用通脹來降低其債務的實際價值,因此先提高當前的利率。

利率不再是穩定器

第二個需要關注的問題是,對政府財政來說,利率已經從一個穩定因素變成了一個不穩定因素。當實際利率低於未來經濟增長率時,債務相對於GDP將會下降。2011年,這一差距就達到了2.5個百分點。

這使得債務更具可持續性,這也是政府沒有削減債務壓力的原因之一。事實上,正是這種心態促使拜登政府在2021年實施了1.9萬億美元的井噴式經濟刺激計劃。

如今,由於利率高於2011年,而未來增長率低於2011年,實際利率與GDP增速之間的差距接近於零。這使得利息支出日益成爲財政赤字的來源,據CBO,利息支出佔GDP的比例將從去年的1.9%升至2033年的3.7%。

惠譽下調評級的一個原因是,美國政府缺乏應對赤字主要驅動因素的政治意願,包括針對美國老年人的支出計劃(包括社會保障和聯邦醫療保險),以及對大多數家庭的稅率一再下調等。

惠譽指出,美國的財政指標比其他許多國家糟糕得多。舉個例子,到2025年,美國將把聯邦收入的10%用於利息支出,而AAA評級國家的平均佔比僅爲1%,AA評級國家也僅爲4.8%。那麼,爲什麼美國的評級沒有更低呢?因爲美元的儲備貨幣地位以及美國國債的規模和安全性賦予了美國前所未有的借貸能力。

事實上,當利率處於低位時,美國總統或國會基本無需擔心赤字問題。如今,債券市場發出的信號表明,高赤字已經不再安全,這可能是推動美國解決赤字問題的第一步。

因爲跟2011年標普下調評級時相比,美國的債務變得更加不可持續,無視這一風險可能導致美債安全性被削弱,從而影響美國的借貸能力。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。