過去一週,美國7月核心CPI創下兩年多來最小連續漲幅,讓華爾街更加堅信美聯儲不會在9月加息。未來一週,市場焦點轉向經濟是否過於強勁從而引發人們對通脹可能再次加速的擔憂,其中最受關注的莫過於週二公佈的7月零售銷售報告。此外,美聯儲還將公佈7月會議紀要,幾位政策制定者最近的評論似乎表明,美聯儲內部的分歧越來越大,投資者可關注這種分歧是否會在紀要中得到體現。

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

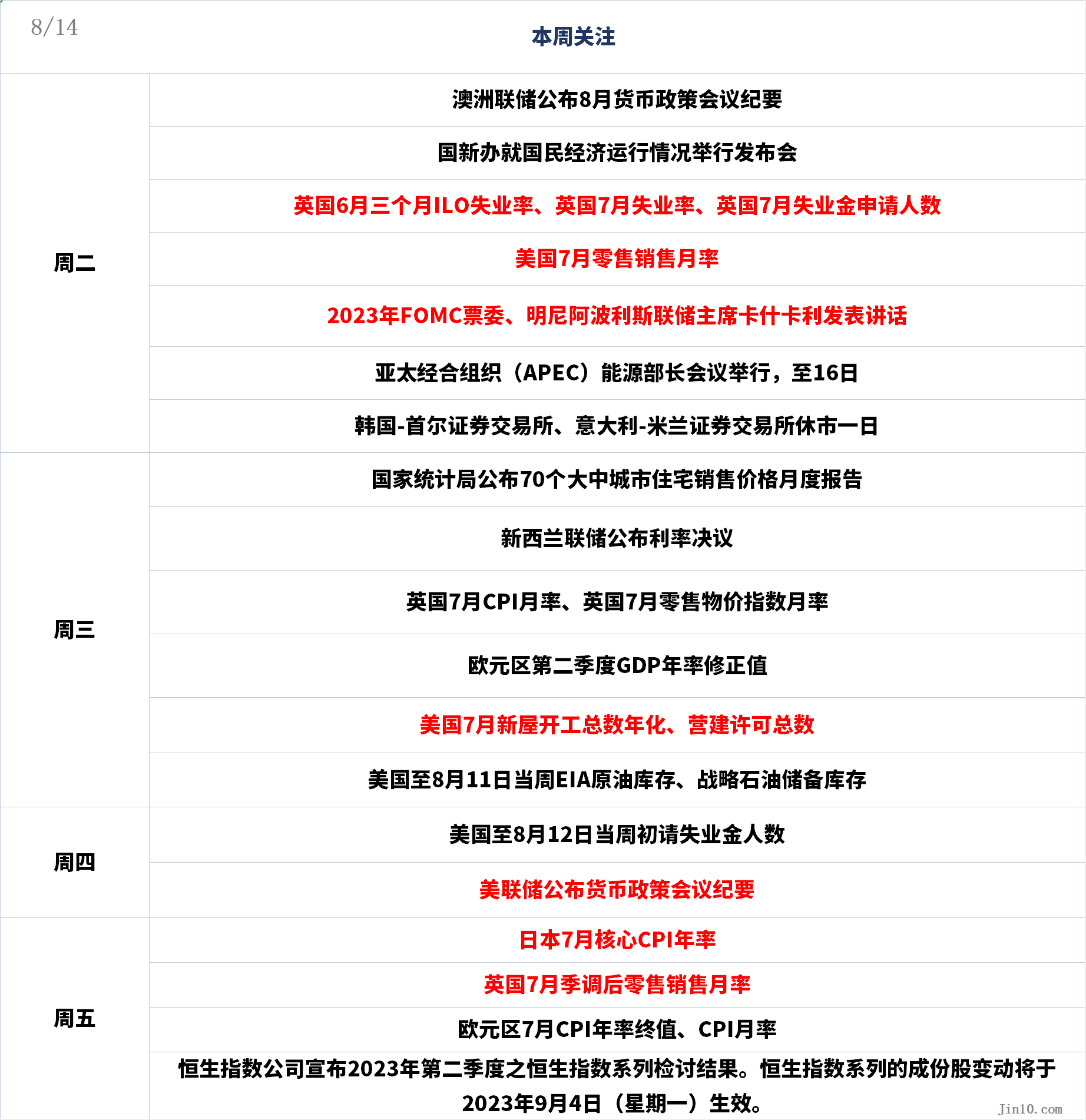

央行動態:美聯儲會議紀要來襲 小心新鷹王又“撂狠話”

美聯儲方面:

週二23:00,2023年FOMC票委、明尼阿波利斯聯儲主席卡什卡利發表講話

週四2:00,公佈的貨幣政策會議紀要

美聯儲會議紀要可能會更清晰地闡明政策制定者在7月會議期間所持的觀點,當時美聯儲如期加息25個基點,併爲9月份再次加息敞開了大門。如果會議紀要顯示仍有相當多的政策制定者贊成在暗示本輪緊縮週期結束之前進一步加息,再加上美國中國財政部承諾發行更多債券,這可能有助於美債收益率和美元走高。

被稱爲“新鷹王”的明尼阿波利斯主席卡什卡利是下週唯一計劃露面的美聯儲官員,他最新一次公開發言還是在上個月,當時他強調根深蒂固的通脹可能促使美聯儲進一步加息。但7月份的通脹數據已經讓這種可能性變得更低。一些政策制定者對數據感到滿意,亞特蘭大聯儲主席博斯蒂克認爲沒有必要進一步加息,而像美聯儲理事鮑曼這樣的鷹派人士則繼續主張需要採取更多行動。

儘管黃金週五在PPI數據超預期反彈後再度承壓下挫,但瑞信分析師認爲,黃金預計仍將守住關鍵支撐區間1900-1891,此處爲2022/2023年上行趨勢的38.2%回撤區位、200日移動均線和6月低點,金價有望形成主要底部,並傾向於在今年晚些時候最終突破紀錄高點。不過,如果周收盤價低於1893美元將被視爲強化長期橫向走勢,將導致支撐位將下移至1810-1805美元。

其他央行重要日程:

週二9:30,澳洲聯儲公佈8月貨幣政策會議紀要

週三10:00,新西蘭聯儲公佈利率決議

澳洲聯儲上個月意外連續第二次暫停加息,同時爲未來的加息敞開大門。這一連續暫停加息表明澳洲聯儲可能正接近其緊縮週期的尾聲。目前交易員幾乎肯定澳洲聯儲將在9月份的會議上保持觀望。澳洲聯儲主席洛威週五表示,事情正朝著正確的方向發展,但現在宣佈戰勝通脹還爲時過早,可能需要進一步收緊貨幣政策。

新西蘭聯儲按兵不動似乎已成定局,加息的可能性僅爲4%。該央行上個月自一年半來首次按下加息暫停鍵,稱高利率正如預期的那樣限制支出和通脹壓力。此前數據也顯示,新西蘭第二季度CPI從6.7%降至6%,表明通脹降溫正在印證官員們的看法,因此預計這次會議不太可能出現什麼意外,紐元也似乎很難因爲這一決定而經歷巨大波動,相反它可能對更廣泛的市場情緒更加敏感,特別是圍繞中國經濟的發展。

重要數據:“恐怖數據”或成美元助攻 英鎊恐迎CPI棒擊?

週二14:00,英國6月三個月ILO失業率、英國7月失業率、英國7月失業金申請人數

週二20:30,美國7月零售銷售月率

週三14:00,英國7月CPI月率、英國7月零售物價指數月率

週三17:00,歐元區第二季度GDP年率修正值

週三20:30,美國7月新屋開工總數年化、營建許可總數

週三22:30,美國至7月14日當週EIA原油庫存、EIA戰略石油儲備庫存

週四20:30,美國至8月12日當週初請失業金人數

週五7:30,日本7月核心CPI年率;

週五14:00,英國7月季調後零售銷售月率

週五17:00,歐元區7月CPI年率終值、CPI月率

在CPI之後,下週二被稱爲“恐怖數據”的零售銷售可能對美元來說非常重要。得益於亞馬遜購物狂歡節,7月零售銷售預計環比將從0.2%加速至0.4%。另外,週三的7月份新屋開工率和建築許可均有望出現反彈,週四的初請失業金人數將爲勞動力市場能否繼續降溫提供更多線索。儘管這些數據本身不太可能顯著改變美聯儲利率隱含路徑,但可能會增加軟著陸的希望,讓投資者重新考慮9月加息的可能性。

歐元區下週不乏經濟數據發佈,但料都難以成爲潛在的遊戲規則改變者。GDP數據或顯示第二季度GDP增長加速,消費者價格調和指數(HICP)的最終數據則往往會基本符合預期。然而,由於此前許多指標都表明該地區經濟放緩,貨幣市場顯示,交易員認爲歐洲央行可能會在明年春季開始降息之前進行最後一次加息。

對於英鎊來說,交易員可能會密切關注將於週二公佈的就業市場報告和週三公佈的英國7月CPI報告,以尋找英國央行可能變得不那麼強硬的跡象。標普全球採購經理人指數顯示通脹壓力進一步降溫,這使CPI的風險傾向於下行。CPI進一步下降,尤其是核心CPI,可能會增強投資者選擇降低英國央行加息預期的信心,並進一步打壓英鎊。目前市場認爲英國9月會議加息25個基點的可能性只有70%,其餘30%的人認爲不會採取行動。至於未來,他們預計英國央行在結束緊縮政策之前,只會再加息25個加息。

由於日本工資增長放緩可能緩解日本央行進一步收緊政策的壓力,日元本週都處於承壓狀態。下週五公佈的7 月份核心通脹預計有所降溫,從3.3%降至3.1%,任何上行驚喜都可能成爲日元反彈的契機。

公司財報

隨著二季度財報季接近尾聲,標普500指數成分股公司的業績呈現出喜憂參半的局面,儘管營收下滑至2020年初以來的最低水平,但盈利預期正以近兩年來最高水平超出華爾街預期。與此同時,標普500指數的估值仍在攀升。瑞士信貸股票策略師的分析顯示,標普500指數今年截至7月份的回報率中有86%來自估值擴張,其餘推動力來自盈利預期的積極變化。Ameriprise Financial首席市場策略師Anthony Saglimbene表示,目前,估值已經領先於基本面,因此公司必須證明它們能夠實現盈利增長。

下週公佈業績的公司包括沃爾瑪和家得寶等主要零售商。儘管投資者普遍對經濟前景變得更加樂觀,但一些投資者仍然對利率上升的延遲影響可能導致經濟衰退保持警惕,因爲美國國債收益率曲線等指標還在閃爍著警告信號。AXS Investments 首席執行官格雷格·巴蘇克(Greg Bassuk)表示,“投資者繼續尋求經濟數據的一致性。好壞參半的結果肯定會增加未來出現更多波動的可能性”。

休市安排

週二(8月15日),韓國-首爾證券交易所、意大利-米蘭證券交易所休市一日。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。