關注美聯儲抗擊通脹的悲觀主義者將注意力集中在所謂的“最後一英里”問題上,他們認爲,要全面實現美聯儲2%的通脹目標將需要經濟衰退和大量失業以抑制持續的價格上漲。

歷史似乎也與站在他們這邊。學術研究和其他研究得出的結論是,過去兩年的通脹問題無法在不出現經濟衰退的情況下得到解決,更有著名經濟學家預計美國失業率從目前的3.5%躍升至5%-10%之間——數百萬人失業可能就是需要付出的代價。

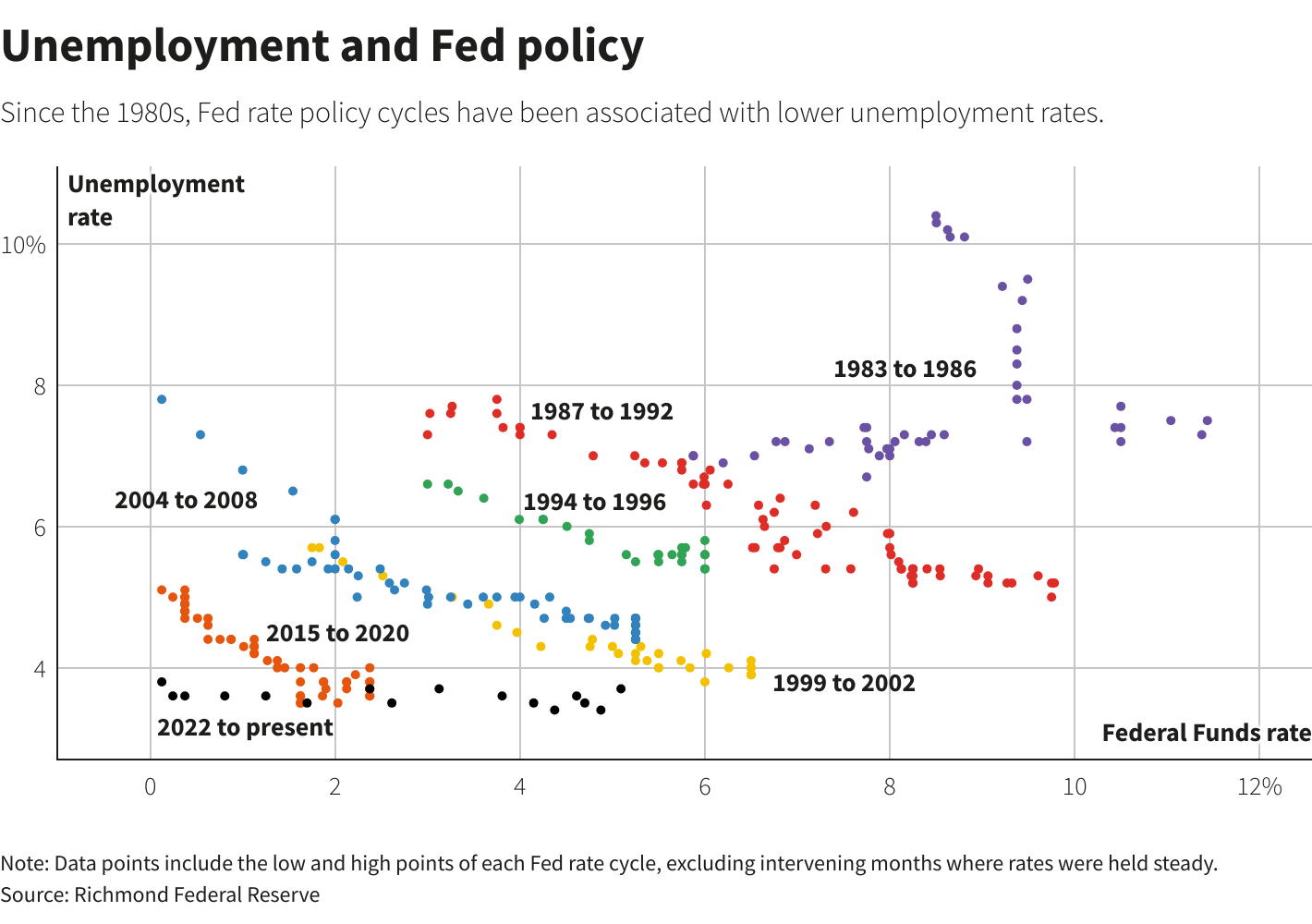

自上世紀80年代以來,美聯儲加息週期總伴隨著失業率上升

然而,亞特蘭大聯儲副主席助理兼首席通脹觀察員布倫特·邁耶(Brent Meyer)在一份新分析報告中表示,通向2%通脹的道路實際上可能是平坦的,而不是像許多美聯儲官員所說的那樣充滿挫折和艱難的選擇。

的確,美國一些主要的價格指標一直具有粘性,剔除食品和能源的個人消費支出價格(PCE)指數在連續6個月內處於相對較高的4.6%-4.7%區間後,終於在6月份降至4.1%。一些政策制定者將這一事實視爲通脹將緩慢迴歸目標水平的證據。

但年度總體數據可能掩蓋了通脹真正的發展趨勢。邁耶表示,不久前發佈的7月份消費者價格指數(CPI)報告顯示,通脹範圍縮小、步伐放緩,這種趨勢可能會持續下去。

根據他的計算,越來越多的商品(目前佔CPI“籃子”的18.3%左右)現在處於他所謂的通脹“甜蜜點”,價格漲幅在1%-3%之間。此外,假設住房成本通脹繼續下降,價格漲幅超過5%的商品所佔比例(目前約佔CPI“籃子”的38%)可能會減少一半以上。

他還補充說,根據他的計算,剔除住房成本的核心服務業通脹,即美聯儲特別關注的“超級核心通脹”過去三個月僅以2%的年增長率增長。由於CPI指標往往高於美聯儲用來設定通脹目標的PCE指標,這意味著政策制定者關注的一個重要領域可能已經低於目標。

如果這種情況繼續下去,“我們有可能很快就能完成最後一英里”,邁耶寫道。

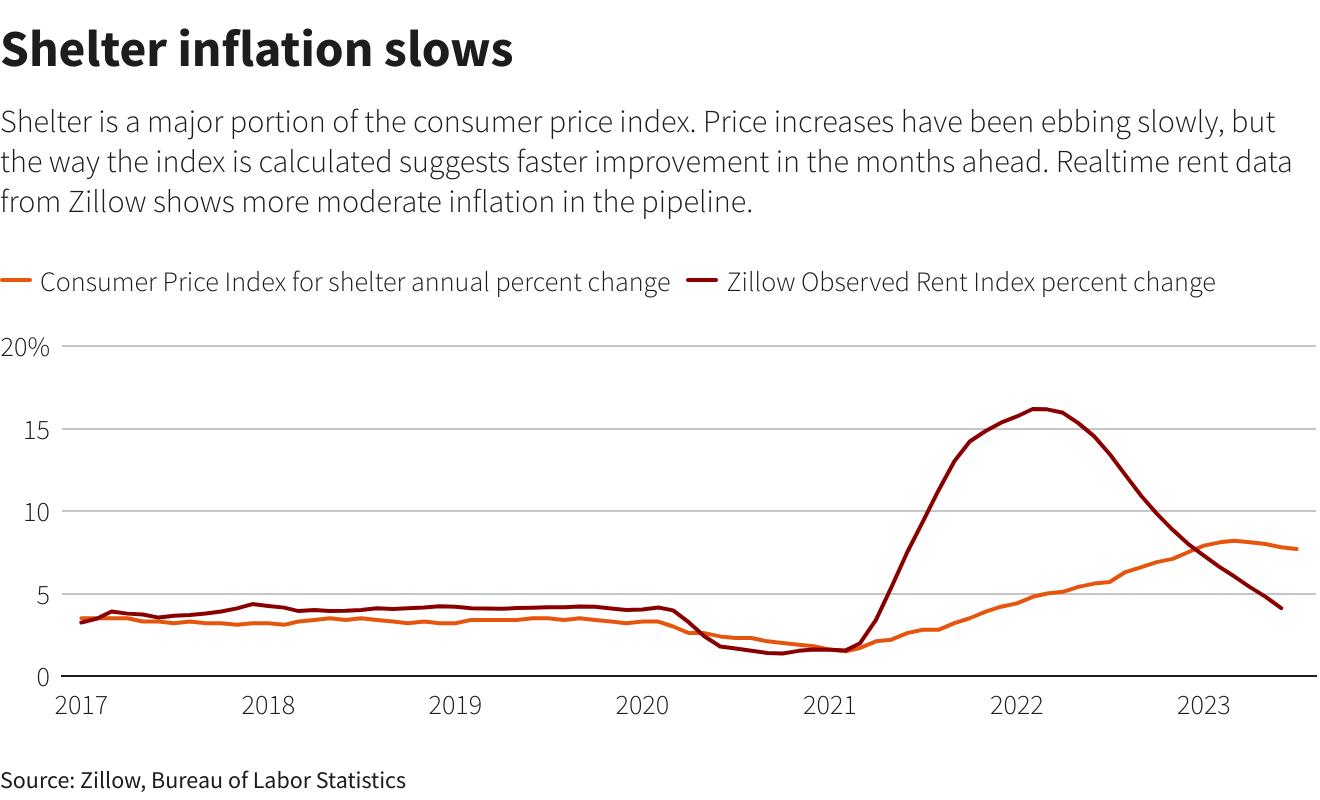

住房通脹或成大助攻!

邁耶並不是唯一一個認爲積極的通脹趨勢正在形成的經濟學家。

例如,其他經濟學家指出,約佔CPI三分之一的住房成本在新冠疫情初期是推高通脹的核心驅動力,現在預計這將有助於緩解通脹。

自2022年3月以來,美聯儲加息推動抵押貸款利率大幅上升,30年期固定抵押貸款的平均利率去年10月升至7%以上,最近一週略低於這一水平。但與2021年兩位數的增長速度相比,增長速度相形見絀,租賃住房的通脹率也有所放緩。

由於通脹指標的編制方式不同,這些變化需要一段時間才能出現在總體數據中。舊金山聯儲經濟學家最近利用Zillow等公司的實時住房和租金數據進行了一項研究,預計到明年年底“住房通脹將出現急劇轉變”。

他們估計,住房通脹的年增長率應該從高達8%的水平降至5%以下,甚至可能變爲負值,“這對整體通脹具有重要影響”。

舊金山聯儲的兩個版本的預測都顯示,明年住房通脹年增長率將達到0%,遠低於3%-4%的範圍。邁耶認爲,可以幫助美聯儲更快地度過抗通脹的“最後一英里”。

供應鏈正常化讓通脹降溫的成本降低

經濟的其他方面對通脹的降溫作用也可能正在迅速到位,這可能是對美聯儲最初預期的遲來的驗證,即2021年通脹上升是“暫時的”。

隨著供應鏈壓力有所緩解,商品價格也隨之放緩,有助於拉低總體通脹數據。

抗通脹的道路可能並不完全一帆風順。上週五公佈的數據顯示, 7月份生產者價格指數(PPI)漲幅超出預期,這可能意味著7月份核心PCE將從6月份的4.1%再次上漲,對許多美聯儲官員來說將是一個打擊,他們希望在暫停進一步加息之前看到主要通脹指標穩步下降。

LPL Financial首席全球策略師昆西·克羅斯比(Quincy Krosby)表示,最近的PPI報告“爲美聯儲的鷹派提供了更多的彈藥來主張再次加息”。

但正如美聯儲官員對2021年開始的通脹快速上升猝不及防一樣,他們現在也爲經濟在利率快速上升時的彈性感到驚喜,目前爲止通脹降溫並未對就業市場或經濟產出造成明顯損害。

沃勒等美聯儲官員概述了這種情況可能持續下去的理論原因。他們認爲,疫情時期的封鎖給經濟造成了許多的極端壓力,以至於簡單的正常化現象(例如對工人的需求復甦)就可以讓通脹降溫而不會對就業或經濟增長造成太大損害。

邁耶表示,期望通脹暢通無阻地回到2%的目標可能“過於樂觀”。儘管如此,“潛在的細節……指向好消息”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。