美國銀行經濟學家最近調整了對2023年美聯儲的利率預測,認爲9月將維持利率不變,11月將再次加息。從1990年以來的實證結果來看,與美聯儲加息週期中通常出現的9月劇烈波動相比,市場趨於一致預期美聯儲9月按兵不動可能會在一定程度上緩解下個月市場的壓力。然而,在9月利率保持不變後,隨後的加息可能會導致11月市場波動加劇。今年6月美聯儲按兵不動和隨後在7月加息的會後市場動態已經以這種方式上演。

資本市場的“9月效應”

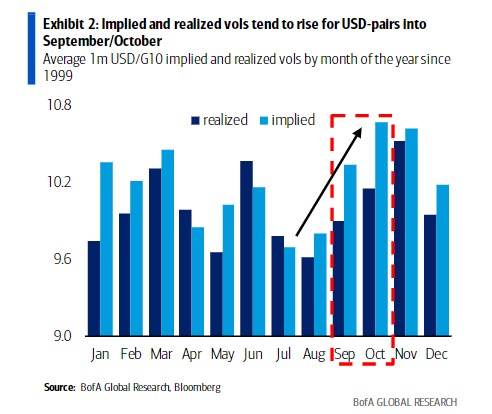

從歷史上看,9月份一直是資本市場一年中波動最大的月份之一,外匯市場也不例外。如圖所示,自1999年以來,隱含的和實際的外匯波動性都傾向於從8月開始上升,然後在10月達到峯值。所謂的“9月效應”在股票市場上衆所周知,自1928年以來,標普指數下跌了56%。在宏觀領域,一些投資者認爲,7月和9月FOMC會議之間的時間間隔接近兩個月,往往會讓不確定性增加。在某種程度上,在美聯儲掌握了今年的大部分數據之後,市場也急於看到9月屆時將公佈的對當前和未來幾年的經濟預測摘要。

自1990年以來,9月份的跨資產季節性表現爲股市走弱、10年期國債收益率走低和美元走弱。自1990年以來的33年中,有9年當美聯儲處於加息週期時,整體市場將進入美聯儲緊縮機制,即股市疲軟加劇、美國國債收益率走高、美元走高。在這9年中,有4年美聯儲在9月FOMC會議上提高政策利率,風險背景甚至更加糟糕。平均而言,股票下跌1.8%,10年期國債收益率上漲29個基點,美元上漲0.9%,GFSI上漲0.06。當美聯儲在2022年9月FOMC會議上加息75個基點時,市場確實也出現了這種動態。

當美聯儲在9月的FOMC加息週期中選擇不加息時,這會減輕市場的一些壓力,月內股票平均僅下跌1.3%、10年期國債收益率上升11個基點、美元略有疲軟以及GFSI走低。

9月按兵不動、11月恢復加息將加劇波動

美國7月CPI數據表現溫和,此後美銀經濟學家調整了對美聯儲未來兩次會議的預測,預計9月將維持利率不變,然後在11月再次加息。考慮到市場對過去類似事件的反應,以及目前市場情緒已處於一個月低點,市場對美聯儲下個月按兵不動的預期趨同可能有助於9月份風險狀況的改善。

至於11月,該月通常是一個高風險偏好的月份,自1990年以來,股票平均上漲1.9%,10年期國債收益率下跌3個基點,美元上漲0.6%,GFSI下跌0.03。然而,在我們看來,美聯儲在9月份加息後,11月份再次加息,可能會導致11月份出現更嚴重的避險狀況。自1990年以來,美聯儲這種加息模式分別在1994年和1999年出現過兩次。當時11月股市平均下跌1.3%,美元上漲1.2%,GFSI上漲0.02。在這兩年裏,11月的風險背景都比典型的11月季節性模式更加糟糕。

爲了減緩今年加息的步伐,美聯儲在今年6月的FOMC會議上決定維持利率不變,並在7月再次加息。這導致6月FOMC會議後股票上漲、美元下跌、國債收益率爲正。相反,7月FOMC會議後,風險狀況惡化,股票下跌、美元上漲、國債收益率爲負。此外,6月和7月FOMC會議後,跨資產波動動態也表現不同。在我們看來,6月至7月的價格走勢證明,在間隔會議上的加息可能加大市場波動。如果美聯儲9月和11月的利率路徑重演,可能會導致11月加息後的波動性加大。

針對9月不加息情況:做空1m價外美/日看漲期權

正在測試周期新高的美國實際收益率已在過去幾周推高了美元。自2022年開始以來,在主要美元/ G10貨幣對中,美國實際收益率走高一直與美元/日元匯率走勢關係最密切。

在7月日本央行會議後,美元/日元上漲超過5.5個整數大關,爲自2022年以來第96個百分位,短期美元/日元偏差程度現在也在今年迄今最窄級別。兩者都表明,現貨美元/日元上漲勢頭強勁,並且可能不完全是由套利驅動的。如果市場趨同於美聯儲9月不加息的觀點,那麼過去美元指數下跌和GFSI下跌的價格走勢將表明,短期來看,做空一個月期美元/日元OTM(價外)看漲期權將是合適的。例如,Delta值爲25的OTM期權執行價格爲147,該點位也是美銀對美元/日元在2023年的峯值預測。除了對日元干預的擔憂之外,隨著市場趨於一致預期美聯儲9月不加息,美國實際收益率漲幅的回吐也可能抑制美元/日元上漲的勢頭。這種觀點面臨的風險在於美聯儲在9月份加息的可能性更高,導致美元/日元的升至高於美銀的預測水平。

針對11月高波動性:採取2m1m澳/美遠期波動率策略

鑑於美銀經濟學家目前對美聯儲未來兩次會議的預測,該行認爲,與9月份典型的高波動季節性相比,投資者應爲11月份的高波動性做好準備。考慮到澳元/美元與風險資產的高度相關性,以及其相對平坦的波動曲線,我們青睞於2m1m澳元/美元遠期波動率策略。從2021年以來的百分位數來看,在流動性較好的美元/G10貨幣對當中,2m1m-1m澳元/美元隱含波動價差是最便宜的。與共識觀點相比,我們仍認爲在今年剩餘時間內美元的上行風險相對較大。本文的分析表明,11月更有可能是下一波美元反彈的時機,隨後在2024年將出現更大規模的拋售。這種觀點面臨的風險是,美聯儲在11月的FOMC會議上不加息,導致11月的實際波動受到抑制。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。