技術分析師表示,儘管美股的跌勢本週可能會有所緩解,但這並不意味著拋售已經結束。他們認爲,在標普500指數繼續跌向4200點(該指數的下一個主要支撐位)之前,任何反彈都可能是短暫的。

技術分析師在週一和週末分享的一些研究報告中指出,多項指標表明標普500指數和納斯達克100指數已達到“超賣”區域。

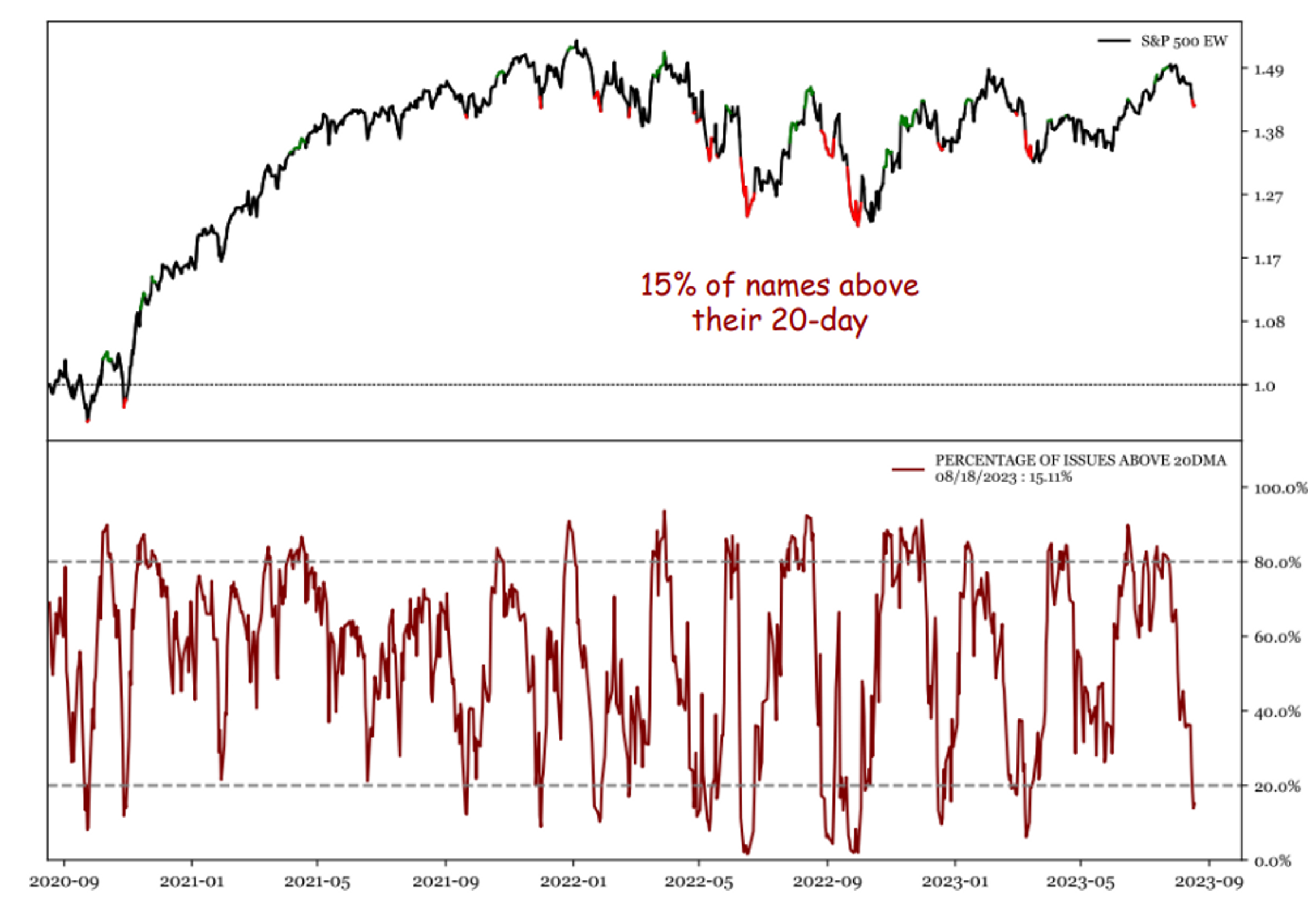

BTIG分析師Jonathan Krinsky和Renaissance Macro分析師Jeffrey deGraaf都表達了這種觀點。正如下圖所示,截至上週五收盤,標普500指數中只有15%的股票交易價格高於20日移動平均線。

此外,Krinsky和deGraaf還都引用了美股10日看跌/看漲期權比率,該比率最近飆升至2023年的最高水平,因交易員紛紛買入看跌期權,以在股價下跌時獲得回報。

Krinsky警告他的客戶要關注長期前景,並稱拋售可能只完成了一半。

他認爲,標普500指數的任何反彈都可能在4450點附近逐漸減弱,而4200點被視爲可靠的長期支撐位,該水平曾是股票持續六個月以上難以突破的上限。

其他人也提出了類似的預期,其中包括Fairlead Strategies的創始人兼執行合夥人Katie Stockton。她預計標普500指數將在略低於4200點的地方觸底。如果達到這一水平,這將意味著股市今年迄今的大部分漲幅將被抹去。FactSet的數據顯示,標普500指數上個月觸及高點,今年以來上漲了近20%。

對於股市而言,另一個令人關注的事態發展是:美國國債收益率和公司債收益率之間的利差仍然非常低迷,這與去年10月份股市跌至52周低點時以及3月份硅谷銀行倒閉後的動盪有所不同。

DataTrek的Nick Colas在週一的一份研究報告中指出,“投資級公司債收益率僅比美國國債高出1.26個百分點,高收益債券比國債高出3.95個百分點,總體而言,公司債息差仍然“非常低”。

這表明,投資者只是根據企業盈利預期,將股票估值推升至許多人認爲過高的水平。

7月底,標普500指數12個月遠期市盈率爲19.4。FactSet的數據顯示,這一數字高於五年平均水平18.6和十年平均水平17.4。不過,該指數過去三週的下跌已經使其達到更合理水平18.6,與五年平均水平一致。

可以肯定的是,投資者將密切關注公司債息差,尤其是在長期國債收益率走高的情況下。分析師表示,任何上漲的跡象都可能表明債券投資者開始擔心借貸成本上升會侵蝕企業現金流和利潤。

本週股市充滿潛在風險,包括美聯儲主席鮑威爾的講話以及英偉達的業績報告。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。