2023年的經濟故事圍繞著通脹下降,同時經濟增長強於預期,導致美國避開經濟衰退。儘管處於20多年來最高的利率環境中,美國經濟依舊“堅挺”。

隨著我們接近2024年,強於預期的數據可能會阻止通脹方面出現更多好消息,並可能影響美聯儲主席鮑威爾週五在傑克遜霍爾央行年會發表講話時對美聯儲抗擊通脹的表述。美國銀行美國和全球經濟學家Shruti Mishra在週日的一份報告中寫道:

“我們認爲鮑威爾在傑克遜霍爾的語氣將不如7月份聯邦公開市場委員會會議紀要平衡,因爲最新數據增加了通脹再次上升的風險。”

鮑威爾發表講話之前,又一輪強勁的經濟數據顯示,7月份消費者支出保持彈性。第三季度的經濟增長正朝著自2021年第四季度以來的最快速度發展。

花旗經濟學家Veronica Clark週一在一份報告中寫道,“我們認爲,更廣泛的商品價格上行風險正在積聚,因爲就在大宗商品價格一直在上漲、庫存似乎已經見頂、供應鏈調整帶來的反通脹力量可能即將結束之際,市場對商品的需求正在再次回升”。

7月份零售銷售數據環比增長0.7%,其中非實體零售商銷售額同比增長10.3%,這表明消費者仍在購買商品。花旗經濟學家認爲,商品消費走強,可能會加大通脹再次加速的可能性。

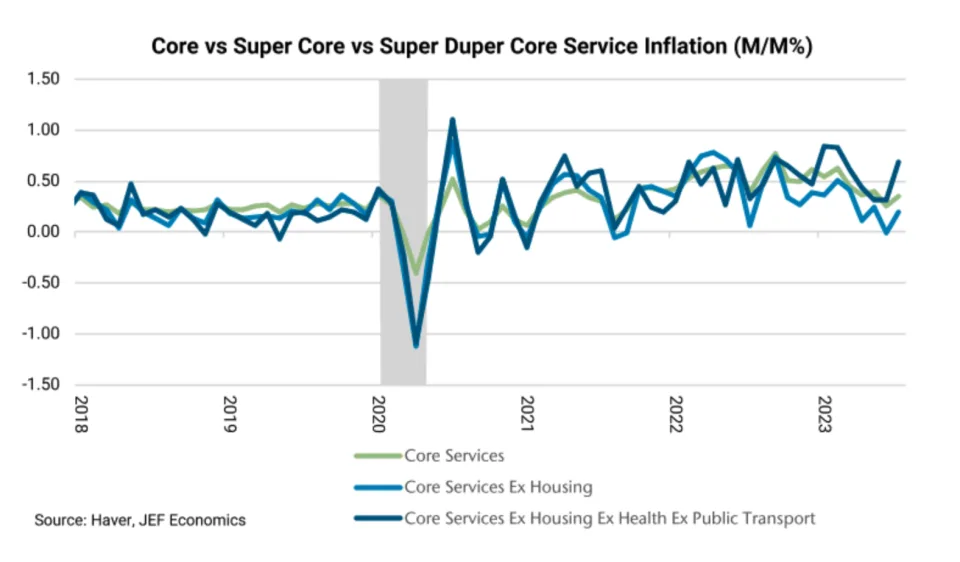

在過去幾個月通脹總體下降的背後,還醞釀著一個更爲複雜的故事。7月份總體CPI和不包括波動較大的食品和能源類別的核心CPI均環比上漲0.2%,傑富瑞(Jefferies)美國經濟學家Thomas Simons認爲,這可能沒有反映出全部情況。

Simons表示,事實證明,在新冠疫情後的經濟中,醫療服務和機票價格也極不穩定。剔除這些指標後,他的所謂的替代指標“超級核心服務通脹”在6月份上升了0.7%,這是自2月份以來的最大月度環比增幅。Simons在8月11日給客戶的一份報告中寫道:

“美聯儲可以鬆一口氣,慶祝自去年夏天以來出現的強勁的反通脹趨勢。然而,現在就歡呼雀躍還爲時過早,超級核心通脹指標的這種壓力將促使美聯儲繼續保持高利率,並給出鷹派的政策指導。”

7 月超級核心服務通脹上漲0.7%,爲2月份以來的最高水平

EY-Parthenon首席經濟學家Gregory Daco最近在指出,如果像Simons所強調的那樣,粘性發揮作用,通脹環比增速將回升,那麼2023年年底的通脹率可能會高於目前的水平。Daco表示,能源價格快速下跌、食品價格通脹降溫和核心商品通脹放緩的“免費反通脹午餐”現在已經結束,任何額外的動能都必須來自核心服務價格環比漲幅放緩。

勞動力市場前景堪憂

雖然就業市場可能不再像疫情時期那般繁榮,但美國人仍然看到了顯著的工資增長。工資同比增長4.4%,高於3%的總體通脹率,這意味著“實際工資”,即經通脹調整後的工資,自2021年3月以來首次出現正增長。

紐約聯儲週一公佈的一項調查的新數據顯示,目前工人願意離職並投入下一份工作的平均工資爲78645美元,創歷史新高,較去年增長8%。

在Simons看來,頑固的工資增長意味著“在勞動力市場出現更多疲軟之前,(超級核心服務通脹)價格不會有太大的緩解,而這種情況似乎不會很快發生”。

鮑威爾在7月26日的新聞發佈會上說,“工資超過通脹意味著實際工資再次爲正。這是一件很棒的事情。當然,我們希望如此。我們希望人們有實際工資,但我們希望工資的增長水平與長期2%的通脹率保持一致……但我想說,今後工資可能是一個重要問題”。

在新聞發佈會上,鮑威爾重申了他的觀點,即勞動力市場仍然“非常緊張”,儘管他暗示美國勞動力市場正在出現一些“更好的平衡”跡象。鮑威爾表示:

“勞動力市場狀況將成爲讓通脹回落的重要因素,這就是我們認爲勞動力市場狀況需要進一步走軟的原因。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。