高盛集團將8月15日午後標普500指數的拋售歸咎於零日期權(0DTE)的增加,但美國銀行稱這種邏輯“很大程度上被誤導了”。分歧的核心是看跌期權衍生品所扮演的確切角色。當時看跌期權的執行價爲4440點,接近交易價格。

在高盛看來,客戶對這些合約的需求不斷上升,迫使交易另一方的做市商突然對沖其風險敞口,最終導致股價在大約20分鐘的時間內大幅下跌。

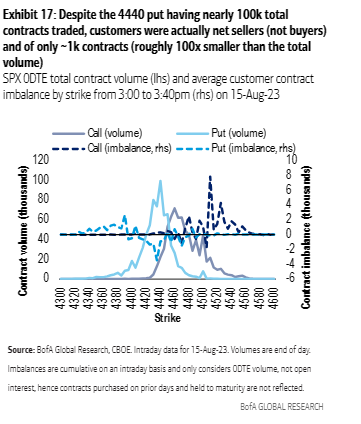

美國銀行卻有不同的看法。雖然這些看跌期權的交易在盤中累計達到近10萬份合約,但遠非單向押注。包括馬修•韋爾蒂(Matthew Welty)在內的策略師在將交易流量分解爲買入和賣出指令後發現,客戶僅是1000份合約的淨賣家。

從理論上講,這種倉位相當於一種看漲的押注,這將要求以平衡賬目爲目的的做市商搶購股票,而不是像高盛所說的那樣賣出。韋爾蒂和他的同事在週二的一份報告中寫道,“來自交易所的高頻倉位數據表明,這更像是一件好事”。

高盛發言人沒有回覆要求就美銀的不同觀點置評的電子郵件。

近日零日期權再次成爲人們關注的焦點,因爲它們的交易量在8月份飆升至創紀錄水平,引發了人們的擔憂,即這種快速發展的投資工具可能是標普500指數創下2023年最大月度跌幅的原因之一。

有關零日期權合約對市場影響的爭論仍在繼續。摩根大通量化分析師科拉諾維奇(Marko Kolanovic)等分析師警告稱,它們的受歡迎程度可能會導致類似2018年“末日浩劫”(Volmageddon)那類事件的衝擊重演,而其他人則認爲,這不過是末日預言者用最新市場演變煽動恐懼的又一個例子。

幾個月來,美國銀行團隊一直認爲,對零日期權的擔憂有些言過其實。在最新的報告中,他們將上週股市的回調歸因於其他因素,比如遵守規則的交易員的拋售,以及債券收益率上升帶來的新壓力。不過,儘管他們不同意高盛8月15日對市場動態的看法,但他們也表示,近期期權成交量飆升與股價下跌可能並非巧合。

美銀策略師寫道:“創紀錄的日均交易量不成比例地(而且越來越多地)青睞於看跌期權而非看漲期權,這種現象早於8月初開始的市場拋售”。他們補充稱:“我們並不是說零日期權不會加劇盤中的脆弱性,但零日期權上週可能產生的影響顯然被嚴重誇大了”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。