宏觀策略師西蒙·懷特(Simon White)表示,雖然現在關於經濟衰退的討論已經過時,但是現在並不是坐等經濟繁榮的時刻,以下是他的最新觀點。

從以往的表現來看,信貸息差、高收益和投資級債券是對經濟衰退定價最不充分的主要資產,當然,股票也沒有好到哪裏去。

關於經濟衰退的討論已經過時,取而代之的是關於軟著陸的討論,儘管本週公佈的低於預期的職位空缺和PCE數據可能有助於改變這種情況。

但基礎數據並沒有強勁到足以讓我們都可以回去睡覺,等著被下一次繁榮喚醒。根據ISM和PMI調查,製造業正陷入衰退,服務業也在走下坡路。

按照目前的下降速度,服務業PMI很快也將跌破50,跌破這一水平意味著將陷入收縮。

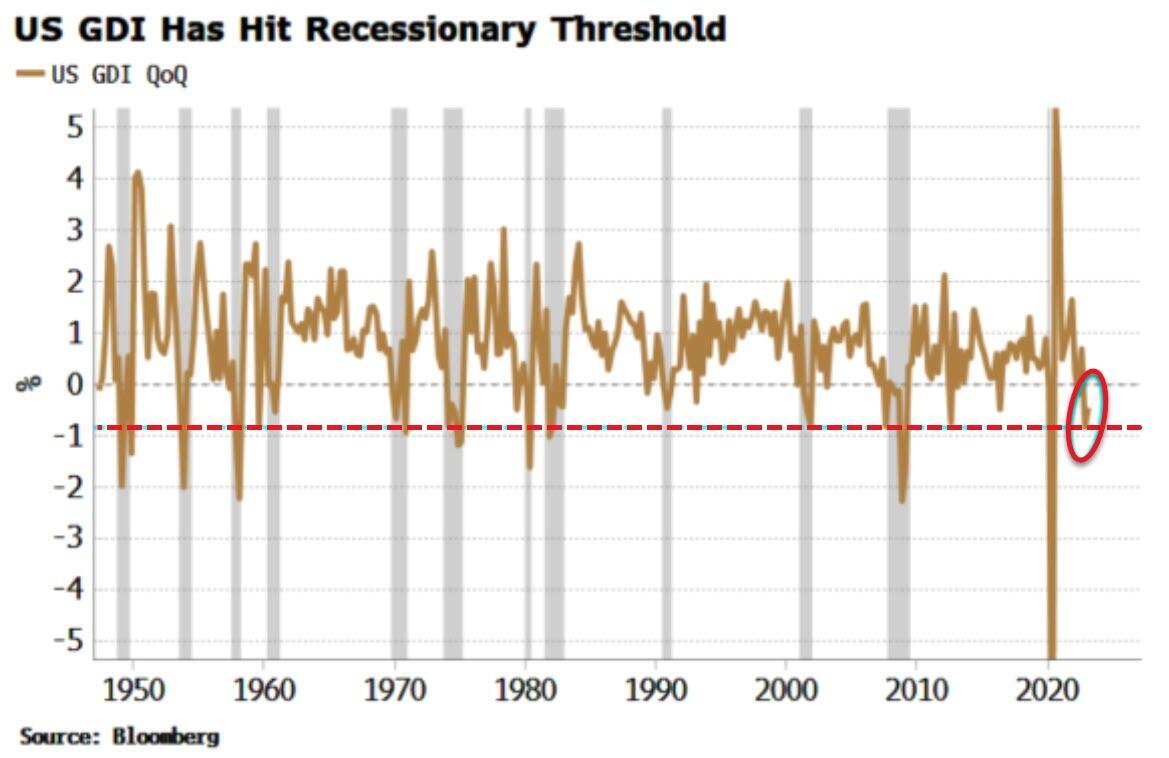

中國總收入(GDI)的趨勢符合經濟衰退。不過,GDP和GDI的差距達到了20多年來的最高水平。

此外,我的“衰退指標”——衡量一系列經濟和市場數據何時開始同時出現衰退跡象——全年都顯示出經濟衰退。而失業率和美國各州持續申請失業救濟人數也與經濟將衰退的趨勢相符。

亞特蘭大聯儲的GDPNow是最積極的指標之一,目前預計第三季度年化實際GDP將達到5.9%。但值得注意的是,在該模型短短12年的歷史中,其預測從未在除疫情外的衰退中得到過證實。或者準確來說,在經濟數據偏差最嚴重、往往需要進行重大修正的時候,其預測都不準確。

衰退往往不是逐漸發生的,而是突然發生的。因此,經濟相對平靜不應被視爲降低警惕的信號。在目前多數資產的定價反映出經濟衰退可能性較低的情況下更是如此。

信貸是最未能反映衰退風險影響的資產類別,全球和美國股市緊隨其後(基於每種資產在以往衰退前後的表現)。不過,隨著美國破產申請數量的迅速增加,信貸息差正發生重大變化。

在這種環境下,對沖衰退風險的成本更低,正是因爲大多數人都沒有意識到這種風險。

因此,即使經濟設法避開了衰退,除非風險再次起飛,否則防範衰退的機會成本將相對較低。不過,流動性狀況正變得不那麼有利於這種情況的發生。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。