美聯儲發表的一份研究報告稱,對沖基金“可能”增加了在高槓桿美國國債基差交易(basis trades)中的頭寸,對金融穩定構成風險。

基差交易利用的是美國國債期貨合約與可交割的票據和債券之間的價差。就連美聯儲也只能猜測基差交易的規模。然而,研究人員Daniel Barth、R. Jay Kahn和Robert Mann在週三發表的論文中寫道,有關可交割證券期貨頭寸和回購借款的數據“與對沖基金增加美國國債現貨-期貨基差交易頭寸的情況一致”。

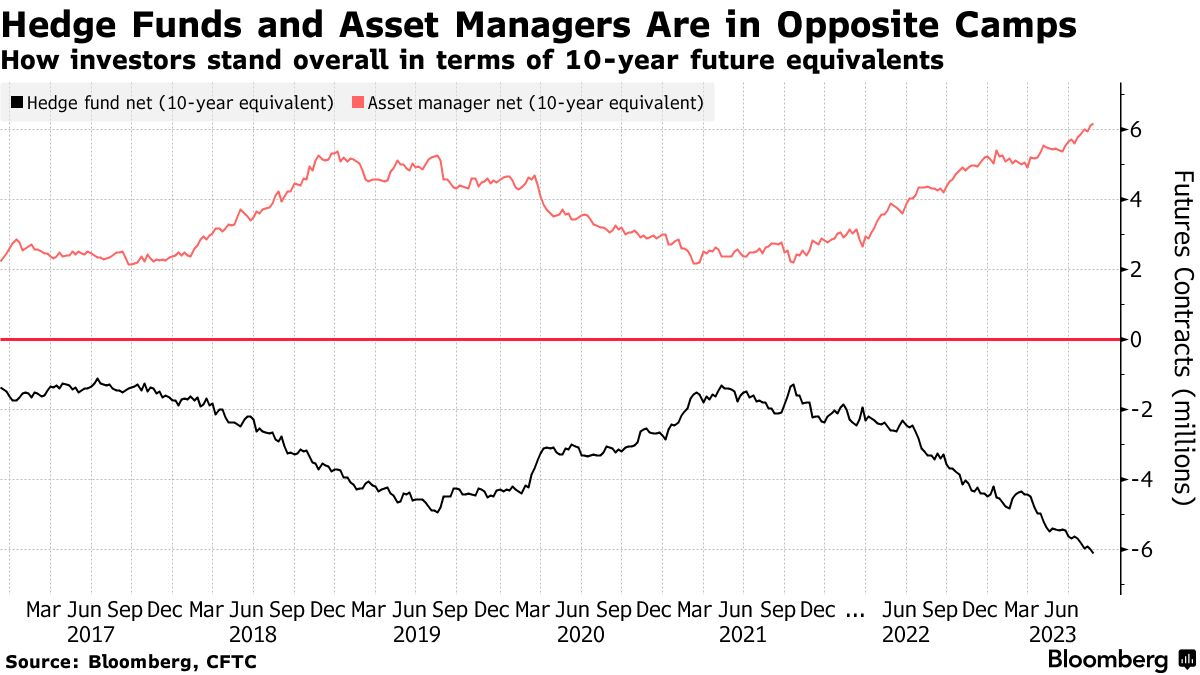

受季度對沖基金報告滯後的限制,他們衡量了2022年10月至今年5月期間擔保回購借款和美國國債期貨空頭頭寸的增長情況。基差交易將期貨的空頭頭寸與現貨證券的多頭頭寸配對,通過在回購市場上借款來融資。

他們寫道,雖然“不足以最終確定對沖基金基差交易活動的規模”,但情況似乎與2018年和2019年的情況相似,當時由於美聯儲加息提振了資產管理公司的對沖需求,對沖基金的基差交易迅速增長。

監管機構得出的結論是,在2020年疫情爆發時,全球投資者紛紛避險,在此期間,投資者需要平倉基差交易,這加劇了美國國債市場的不穩定。當時,債券期貨的大幅波動引發了追加保證金的要求,並促使美聯儲決定承諾投入數萬億美元的刺激資金進行干預。研究人員寫道:

“如果這些頭寸代表基差交易,那麼對沖基金持續的大規模風險敞口將給金融穩定帶來脆弱性。美國國債市場仍不穩定,在更廣泛的市場調整期間,現貨-期貨基差頭寸可能再次面臨壓力。”

由於對沖基金對美國國債期貨的空頭頭寸持續增加,市場觀察人士長期以來一直懷疑基差交易有所增加。NewEdge Wealth的高級投資組合經理Ben Emons表示,美聯儲的公開承認凸顯了它帶來的重大風險。

“國債基差交易規模之大,足以讓美聯儲意識到,如果它確實因抽走過多流動性而過度收緊貨幣政策,可能會在金融體系中引發意外”,他說。

近幾個月來,監管機構加大了對此類交易的審查力度,在某些情況下,此類交易的槓桿比例達到了50比1。美國證交會和美聯儲官員已就其對沖基金客戶對政府債券的槓桿交易向機構經紀商提出質詢。

國際清算銀行研究主管Hyun Song Shin最近也指出,基差交易似乎已經卷土重來,儘管規模“遠小於2020年3月崩盤前的時期”。他敦促監管機構密切監控這一交易策略,因爲它涉及高槓桿。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。