迄今爲止,美聯儲縮減資產負債表對實體經濟造成的任何緊縮衝擊可能都有所緩和,但一個重要緩衝正在迅速消退。

美聯儲上週的措辭轉變是否承認了這種潛在的緊縮是一個懸而未決的問題,但信貸和流動性觀察人士正在呼籲,是時候考慮2023年美聯儲的銀行準備金還能在多長時間內保持穩定了。

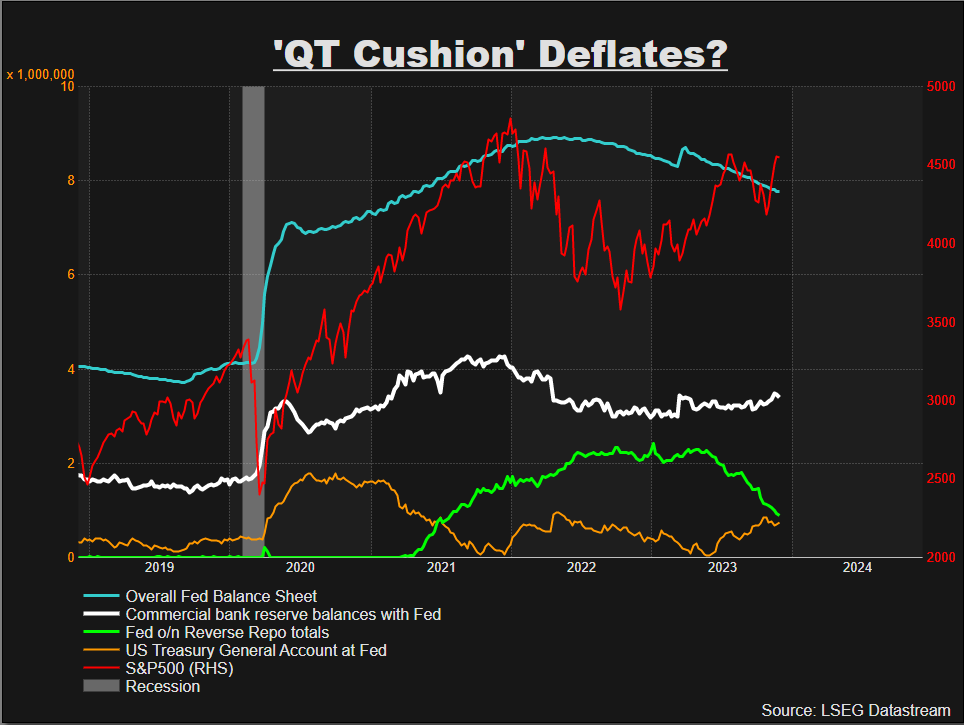

美聯儲的逆回購工具正在快速消耗

爭論的焦點是與美聯儲“量化緊縮”(QT)相關的金融流動性管理問題。過去18個月,美聯儲一直在逐步拋售其資產負債表上仍持有的7.8萬億美元的債券和票據。

由於美聯儲在新冠疫情期間大舉購債,其資產負債表的規模增加了一倍多,達到近9萬億美元的峯值。美聯儲從銀行手中購買債券,並將其持有的商業銀行準備金貸給銀行,然後這些銀行可以利用這些準備金繼續向企業和家庭放貸。

由於通脹飆升,美聯儲宣佈開啓QT,自2022年中以來一直以每月950億美元的速度拋售這些債券,包括600億美元的美國國債和350億美元的抵押貸款證券化的資產(MBS)。

但美聯儲也一直在通過其隔夜逆回購工具(RRP)吸收亞特蘭大聯儲主席博斯蒂克曾說過的“純粹的過剩流動性”,該工具的使用量在去年年底達到創紀錄的2.554萬億美元峯值。

隨著美聯儲按照政策利率提高RRP的回報率,貨幣市場基金和銀行將其視爲極具吸引力的“歸宿”,但目前它們存放在那裏的資金正以極快的速度撤出,並爭先恐後地在美聯儲降息之前鎖定大量新的較長期債券的高收益率。

目前,RRP工具的使用規模已減少約1.6萬億美元,上週僅爲7680億美元。以過去3個月RRP縮減的速度來看,它將在明年3月份耗盡。或許巧合的是,利率期貨市場目前預計美聯儲明年3月降息至少25個基點的概率超過三分之二。

也許RRP工具的使用量驟降只是貨幣市場的波動和迂迴,但這一跡象也可能非常關鍵:無論是對可能迎接明年經濟放緩的美國銀行信貸,還是資產價格,許多人認爲資產價格受到金融體系中資金流動性變化的直接影響。

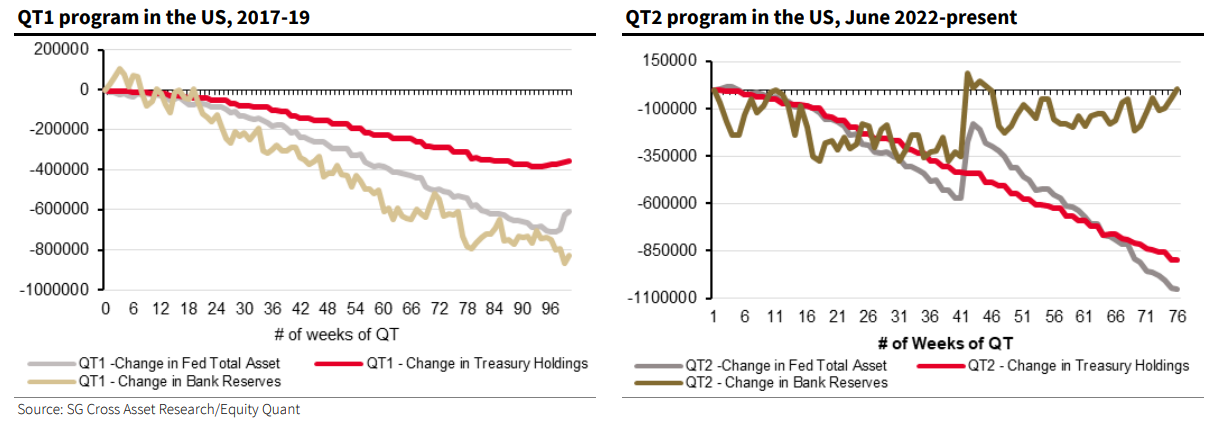

法國興業銀行的所羅門·塔德塞(Solomon Tadesse)表示,QT如何影響整體信貸的關鍵在於它如何侵蝕銀行準備金,而迄今爲止,由於大量過剩現金湧入RRP這一緩衝區,影響似乎還微乎其微。

塔德塞指出,在2017-2019年美聯儲QT行動的另一個例子中,銀行準備金的下降與美聯儲整體資產負債表的縮減是同步的。但這次不是。

沒有“QT緩衝” 的後果

“儘管美聯儲正在持續QT,但此舉影響流動性的主要渠道卻沒有發揮作用,即美聯儲的銀行準備金保持不變,因爲爲政府債務激增提供融資的資金大部分從RRP中流出,”塔德塞表示。

上一次QT行動中,美聯儲整體資產負債表在截至2019年的不到兩年的時間裏削減了超過6000億美元,銀行準備金減少了超過8000億美元。

然而,在過去18個月裏,儘管美聯儲資產負債表削減了約1.1萬億美元,但銀行準備金仍處於2022年中期的水平。

塔德塞指出,“在2017-19年的QT中,美聯儲資產負債表上的資產拋售幾乎與銀行準備金的減少成正比,從而更快地從體系中抽走流動性……並導致2019年9月的流動性緊縮。而目前情況並非如此,因爲RRP緩衝正在吸收QT預計造成的流動性流失。”

他的關鍵觀點是,隨著RRP進一步縮減,QT將打擊到銀行準備金,並開始對已經惡化的信貸增長產生更大的衝擊。迄今爲止,信貸增長的減弱主要是由於借貸成本上升和投資前景得減弱導致信貸需求下降。

屆時這將削弱資產價格。想必美聯儲也能預見到這一點。但現在是否要改變政策方針來克服這一問題仍然是一個有爭議的問題。

上週,紐約聯儲主席威廉姆斯聲稱,RRP的耗盡是按計劃進行的,還有一段時間要走,而且銀行準備金短缺還遠未到來。

11月初,包括美聯儲副主席傑斐遜在內的三位官員對一位美國參議員表示,尚不清楚縮減資產負債表規模會持續多久,但沒有固定目標,也不會馬上結束。

然而,如果不對QT加以控制,信貸需求和供應的下降對明年美國經濟造成的衝擊可能比迄今爲止的緊縮過程更大。

這可能只是與貨幣政策影響相關的長期且多變的其中一種滯後影響,並且也可能凸顯了爲什麼美聯儲開始爲降息做好準備,政策轉向的速度變化可能會決定後果。

至於對市場的影響,其他流動性專家堅持認爲更多取決於全球流動性。全球名義流動性水平實際上正在回升,僅略低於今年的最高水平。這還未考慮到可能最早降息的歐洲央行即將釋放的流動性。但對於美國來說,如果沒有“QT緩衝”,明年可能會更加坎坷。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。