儘管市場已經對通脹卸下防備,但宏觀研究公司TS Lombard警告,現在就忽視通脹風險還爲時過早。

該公司指出,現在全球貨幣政策正在放鬆,貨幣供應量增長再次回升。

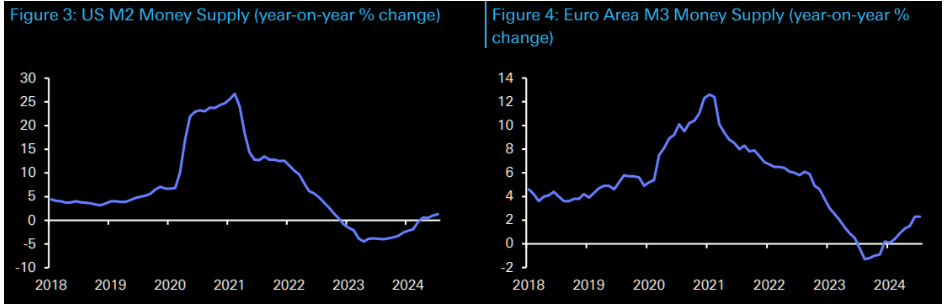

左爲美國M2貨幣供應量同比變化;右爲歐元區M3貨幣供應量同比變化

左爲美國M2貨幣供應量同比變化;右爲歐元區M3貨幣供應量同比變化TS Lombard表示,過快實施寬鬆政策增加了當前低通脹率轉瞬即逝的風險,尤其是在流動性持續過剩的情況下。該公司的猜測是,除非數據突然惡化,否則美聯儲將堅持每次會議降息25個基點的步伐。換句話說,市場已經比美聯儲快了一兩步。

通脹通常滯後於實際可自由支配的支出,後者正在上升

通脹通常滯後於實際可自由支配的支出,後者正在上升當前,不管是在美國還是歐元區,粘性更強、更持久的類別一直是推高通脹的主要因素。

粘性更強、更持久的類別一直是推高美國和歐元區通脹的主要因素

粘性更強、更持久的類別一直是推高美國和歐元區通脹的主要因素另外,TS Lombard提醒道,本輪通脹走勢似乎與上世紀70年代相似。

1970s與2020s的美國CPI走勢對比

1970s與2020s的美國CPI走勢對比TS Lombard表示,隨著財政政策將受到更嚴格的約束,比如實際收益率提高將增加政府的利息支出,現在提供經濟刺激更有可能依賴貨幣政策。由於美聯儲和歐洲央行此前大幅加息以應對通脹,現在它們都有了更大的空間調整利率,同時也留下了重燃通脹的隱患。

左爲美國和德國10年期國債收益率走勢;右爲美聯儲和歐洲央行的政策利率

左爲美國和德國10年期國債收益率走勢;右爲美聯儲和歐洲央行的政策利率那麼降息空間究竟有多大呢?

TS Lombard的看法是,隨著經濟放緩近在眼前,美聯儲的聯邦基金利率將達到3.75%,但經濟衰退最終被避免,預期通脹率迴歸2%則將被證明是一種幻想。

該公司表示,市場甚至沒有考慮哈里斯或特朗普政府會怎麼做,就故意忽視了更糟糕的通脹結果的風險。然而,美聯儲不應忽視流動性過剩帶來的通脹風險。

美國在疫情期間用巨量流動性挽救一場並不嚴重的衰退,導致了通脹飆升

美國在疫情期間用巨量流動性挽救一場並不嚴重的衰退,導致了通脹飆升就歐元區而言,在歐洲央行降息之前,該地區的貨幣供應和銀行貸款增長都已經加快。

歐元區M3貨幣供應量和銀行貸款增長

歐元區M3貨幣供應量和銀行貸款增長

貼心提醒:

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。

留言請登入帳號