在美聯儲即將開啓四年來首次降息之際,交易員們正在回顧1995年格林斯潘帶領美聯儲實現罕見軟著陸的情景,以制定當下的交易策略。

與近三十年前一樣,美債和美股在關鍵的美聯儲會議之前上漲。但這一次,美聯儲主席鮑威爾面臨的核心問題是:哪種方式——降息25個基點還是50個基點——對美國經濟最有利。

在景順(Invesco)首席全球市場策略師克里斯蒂娜·胡珀(Kristina Hooper)看來,隨著美聯儲在美國大選前開始放鬆政策,美國經濟似乎將避免衰退。

她說,“一旦美聯儲開始降息,就會引發心理反應,那將是一個利好因素。”

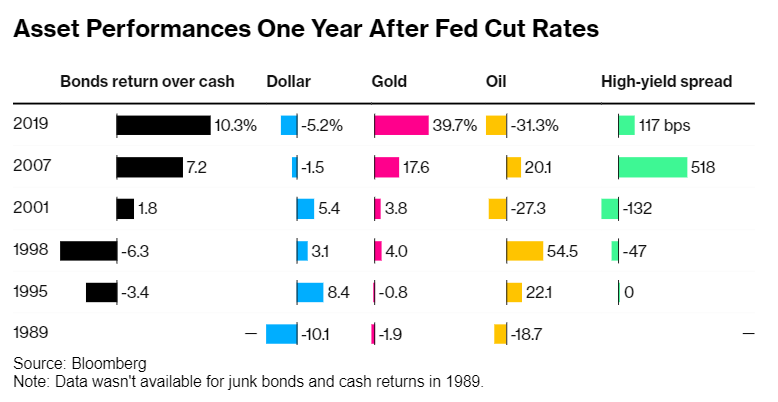

根據彭博新聞社對美聯儲自1989年以來的六次寬鬆週期的市場分析,標普500指數、美國國債和黃金通常會在美聯儲開始降息時上漲。

數據顯示,在股市方面,標普500指數在美聯儲開始降息後的六個月內平均上漲了13%,2001年和2007年經濟衰退期間除外。

與此同時,在美聯儲寬鬆週期中,美國短期國債的表現通常優於長期國債,這種現象被稱爲收益率曲線陡峭化。在美聯儲首次降息的六個月後,美國10年期和2年期國債收益率的差距通常平均擴大44個基點。

另外,在美聯儲過去六次寬鬆週期中,有四次黃金爲投資者帶來了回報。美元和石油則漲跌互現。

美聯儲首次降息後的一年內各資產類別的表現

美聯儲首次降息後的一年內各資產類別的表現當然,對於未來幾個月的經濟前景,交易員們還遠不能確定。

美聯儲將在前總統特朗普和副總統哈里斯在11月大選中對峙之前開始降息。兩位總統候選人提出的經濟議程截然不同,但根據國會投票的結果,二者都有可能擾亂全球市場。

富達國際(Fidelity International)全球宏和戰略資產配置主管薩爾曼·艾哈邁德(Salman Ahmed)表示,“軟著陸是最有可能的情況。但選舉會很重要,這可能是一個獨特的週期。”他已將美股的評級從增持下調至中性,部分原因是選舉風險。

共和黨候選人特朗普承諾徵收高額關稅並延長減稅,這一政策組合被視爲對美元有利,對債券不利。高盛集團的經濟學家表示,特朗普的關稅政策如果實施,可能會助長通脹。

這位前總統承諾將企業稅率從21%降至15%,這將爲企業利潤帶來利好。相比之下,他的民主黨對手哈里斯提議將稅率提高到28%,據高盛經濟學家稱,這將使企業收益減少約5%。

1995年的劇本或重演?

自1989年以來的過去六次寬鬆週期中,美聯儲只有兩次成功避免了經濟衰退——分別是1995年和1998年。美股和美債市場預計這一次美聯儲也將實現1995年式的軟著陸。

當時,格林斯潘和他的同事們在短短六個月內將利率從6%降至5.25%,使得經濟倖免於衰退。在當時首次降息後的12個月裏,美國國債收益率收高,而債券的總回報率落後於現金。

這一次,美聯儲官員14個月來一直將基準利率的目標區間維持在5.25%-5.5%,不過政策制定者一直沒有保證採取激進的降息行動。

債券交易員預計美聯儲未來12個月將寬鬆超過200個基點,標普500指數距離歷史高點僅一步之遙,信用利差接近歷史低點。

讓投資者對經濟軟著陸充滿希望的是,家庭和企業的資產負債表很強勁。企業利潤和家庭財富處於歷史高位,使其不易受到經濟衝擊的影響。

BMO財富管理首席投資官Yung-Yu Ma表示,“經濟和股市面臨的大問題不再是通脹,而是高利率。通過現在降息,美聯儲可能會解決這個問題並防止經濟衰退。”

這使得交易員爲較低的借貸成本和相對有彈性的經濟做好準備。

美國銀行和EPFR Global發佈的最新股票流動數據顯示,資金流向公用事業和房地產行業,這兩個與經濟密切相關的關鍵行業歷來都能從降息中受益,只要經濟增長強勁。

彭博Markets Live策略師Tatiana Darie還指出,傳統上,美國國債會在美聯儲寬鬆週期開始時反彈,此時通常恰逢經濟疲軟。不過,在軟著陸的情況下,債券的表現往往會落後於股票。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。