本週CPI出爐後多位美聯儲官員重申支持“漸進式”降息 ,甚至出現了跳過11月降息的聲音,所幸週五公佈的美國9月PPI環比持平,顯示通脹進一步降溫,緩解了週四CPI帶來的焦慮,仍支持美聯儲下月降息。

另外,華爾街財報季強勁開局,各大銀行公佈穩健業績後股價上漲。美國股市順勢創下歷史新高。標普500指數突破5800點,創下2024年以來的第45個紀錄,連續第五週上漲,這是自5月份以來最長的上漲。

在預期降息步伐放緩的情況下,彭博美國債券指數連續第四周下跌,10年期美債收益率本週漲超12個基點,美元指數連續第二週上漲。

受中東緊張局勢加劇影響,美油全周累漲1.6%,布油全周漲1.3%,均連漲兩週。

因PPI數據重新支持降息預期, 現貨黃金週五漲超1%進一步逼近歷史最高, 全周小幅轉漲,白銀全周跌約2%。

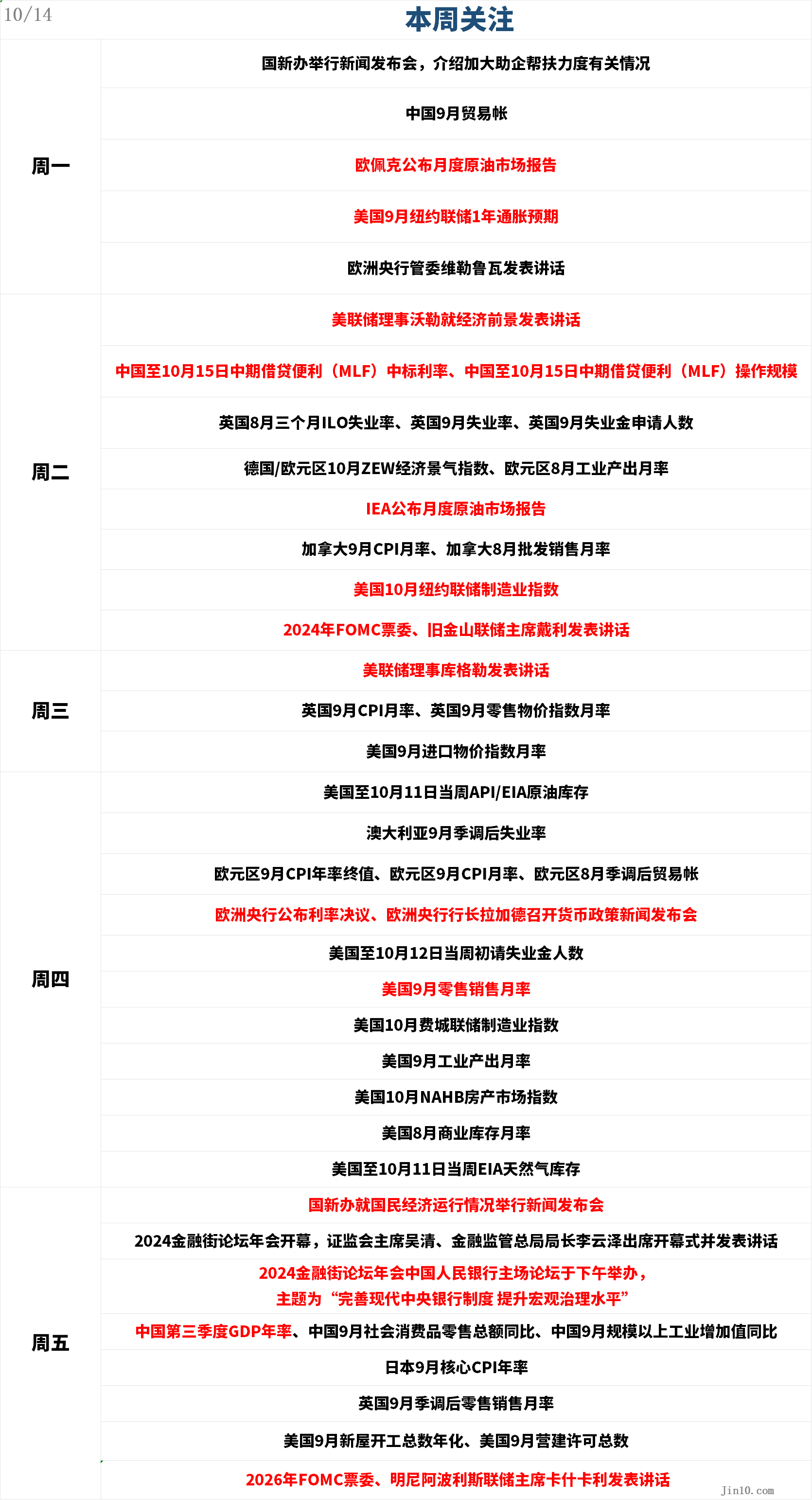

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:美聯儲降息不確定性增加,歐洲央行下週料降息

美聯儲:

週二03:00,美聯儲理事沃勒就經濟前景發表講話

週二23:30,2024年FOMC票委、舊金山聯儲主席戴利在紐約大學斯特恩商學院主辦的活動上發表講話並參加對話會

週三01:05,美聯儲理事庫格勒發表講話

週四23:00,2025年FOMC票委、芝加哥聯儲主席古爾斯比在一場年度會議上致歡迎詞

週五22:00, 2026年FOMC票委、明尼阿波利斯聯儲主席卡什卡利發表講話

本週美聯儲威廉姆斯、古爾斯比和巴爾金等官員的言論暗示,他們認爲9月的CPI是可以忽略的通脹數據,而博斯蒂克在接受採訪時表示,他將考慮在今年剩下的兩次會議中其中有一次會議考慮不降息。不過市場似乎仍相當確信,美聯儲下個月的會議將如常降息25個基點,但美聯儲不會像之前想象的那樣激進。可繼續留意下週沃勒、庫格勒等人的觀點。

現在黃金面臨的問題是,在通脹高於預期和勞動力市場放緩之後,美聯儲將以何種速度放鬆政策。地緣緊張局勢、央行購買和美國大選預計將繼續增加黃金的上漲勢頭,直到年底。雖然近日對美聯儲降息定價有所改變,美元/利率也在走高,但它幾乎沒有觸及黃金的“盔甲”。在中東局勢的影響下,避險買盤可能會抵消這一切。

其他央行:

週三16:30,日本央行召開“市場操作會議”,討論金融市場的最新發展和央行的市場操作

週四20:15,歐洲央行公佈利率決議;20:45,歐洲央行行長拉加德召開貨幣政策新聞發佈會

德意志銀行研究的分析師表示,市場普遍預期歐洲央行於下週四降息,這將是本輪週期的首次連續降息,因此“將標誌著進入一個更快的寬鬆週期”。然而,分析師們表示,宏觀經濟的高度不確定性意味著,歐洲央行不太可能改變其依賴數據、逐次會議制定政策的做法。他們預計下週將降息25個基點,隨後將繼續降息,直到4月份利率降至2.25%。

根據彭博社的一項調查,歐洲央行將在未來幾個月加快降息步伐,以提振經濟——到2025年底,將借貸成本降至不再限制需求的水平。

丹斯克銀行認爲,支持性利差減弱、風險情緒不穩定、地緣政治緊張局勢以及美國大選尾部風險表明,歐元兌美元短期內可能繼續承壓。當前經濟活動的分化——美國經濟走強,歐元區經濟走弱,正在給歐美施壓。這一趨勢加上目前有利美元的因素,支持了對未來一年歐美走低的看法,12個月歐美目標價爲1.07。

摩根大通也表示將繼續做空歐元,但若亞洲市場人氣反彈,歐美可能會再次接近1.10水平。然而,該行仍認爲歐美在大選期間向1.08滑落。

重要數據:美元王者歸來?黃金仍需警惕技術前景重大轉變

週一23:00,美國9月紐約聯儲1年通脹預期

週一,歐佩克公佈月度原油市場報告(月報具體公佈時間待定,一般於台北時間18-21點左右公佈)

週二14:00,英國8月三個月ILO失業率、英國9月失業率、英國9月失業金申請人數

週二16:00,IEA公佈月度原油市場報告

週二17:00,德國/歐元區10月ZEW經濟景氣指數、歐元區8月工業產出月率

週二20:30,加拿大9月CPI月率、加拿大8月批發銷售月率、美國10月紐約聯儲製造業指數

週三14:00,英國9月CPI月率、英國9月零售物價指數月率

週三20:30,美國9月進口物價指數月率

週四17:00,歐元區9月CPI年率終值、歐元區9月CPI月率、歐元區8月季調後貿易帳

週四20:30,美國至10月12日當週初請失業金人數、美國9月零售銷售月率、美國10月費城聯儲製造業指數

週五07:30,日本9月核心CPI年率

週五10:00,中國第三季度GDP年率、中國9月社會消費品零售總額同比、中國9月規模以上工業增加值同比

週五14:00,英國9月季調後零售銷售月率

下週前半周缺乏美國重要經濟數據,市場要等到下週四纔會得到美國9月零售銷售數據。而市場的反應可能很簡單,數據意外高於預期將支撐美元,反之亦反。CFTC數據顯示,截至10月8日,包括對沖基金、資產管理公司和其他機構在內的投機市場參與者削減了對美元走軟的押注,從前一週的136億美元降至約94億美元。中東衝突帶來的地緣政治風險也推動了對美元和瑞士法郎等其他避險貨幣的需求。美元10月不到兩週已累漲超2%。法國農業信貸銀行的外匯專家透露,最近和客戶的會議表明,美元10月迄今的上漲讓外匯投資者懷疑,是否代表“美元王者”的稱號迴歸。

距離即將到來的美國大選只有幾周時間了,爲對沖未來一個月美元兌一籃子貨幣的升值而支付的溢價已升至接近去年7月以來的最高水平。 包括Patrick Locke在內的摩根大通策略師本週在一份報告中寫道,考慮到民意調查指標和關稅政策風險,美元尚未顯示出與美國大選相關的重大風險溢價,美元“過於淡定”。

但數據本身不太可能產生強烈影響以改變黃金走向。與此同時,黃金市場將密切關注亞洲經濟數據以及地緣政治局勢的發展。

分析師Eren Sengezer認爲,技術面上,現貨黃金日線RSI在本週初跌至50後重新回到60,表明黃金看漲傾向在技術調整後保持不變。上行方面,黃金關注自6月以來的上行通道中點與2660美元水平阻力,以及2700-2710美元上行通道上沿的阻力。但若現貨黃金跌破2590-2600美元,即上行通道下沿,並將此處重新轉化爲阻力位,那麼可能會吸引技術性空頭入場。在這種情況下,2535-2545美元(50日均線和38.2%斐波那契回調位)可被視爲下個看跌目標。

重要事件:中東危局僵持,油市投資者如坐鍼氈

據華盛頓郵報,一位以色列官員說,以色列對伊朗的襲擊仍在計劃中,以色列安全內閣行動的推遲是在與拜登政府繼續磋商的情況下做出的。這位官員說,安全內閣可以隨時通過電話召集進行投票。

目前油市被兩股力量拉扯。一方面,中東地緣政治驅動的供應側風險正在支撐油價。另一方面,對不溫不火的現貨市場的擔憂可能會拖累價格下跌。

隨著戰爭風險加劇,對沖基金以近8年來最快的速度逃離做空布倫特原油價格的押注。歐洲ICE Futures的數據顯示,基金經理將做空布倫特原油的頭寸削減了47977手,至91222手,這是自2016年12月以來的最大降幅。據一位知情官員透露,以色列尚未決定如何報復伊朗上週的導彈襲擊。儘管美國總統拜登建議不要襲擊伊朗的能源設施,但這種可能性讓投資者感到不安,並對期貨價格的押注持謹慎態度。

洲際交易所和商品期貨交易委員會(CFTC)的四種期貨和期權合約數據顯示,總體而言,投機者將布倫特和WTI原油多頭頭寸增加了117227手,至263135手。這是10周來最樂觀的情況。

除了地緣政治風險外,投資者擔憂美國“米爾頓”颶風會造成供應中斷,且樂觀地認爲,中國的大規模刺激措施將推動這個全球第二大經濟體的持久復甦,並提振這個全球最大石油進口國的燃料需求。

公司財報:

美股Q3財報季來襲,高盛(GS.N)、花旗集團(C.N)、摩根士丹利(MS.N)、臺積電(TSM.N)、奈飛(NFLX.O)、強生(JNJ.N)等重磅明星股將於下週放榜。

“我們預期財報季將表現穩健,包括大型銀行,”Landsberg Bennett私人財富管理公司首席投資官Michael Landsberg表示。“信用卡拖欠率仍然很低,經濟活動的增加應該會推動銀行收入。”

瑞銀全球財富管理公司的David Lefkowitz說:“既然美聯儲已經開始降息週期,經濟應該會從信用卡債務和商業貸款等方面的降息中得到進一步提振。因此,我們預計第三季度業績將與近期的健康趨勢保持一致。”

休市安排:

週一(10月14日),日本-東京證券交易所因體育日休市一日

週一(10月14日), 加拿大-多倫多證券交易所因感恩節休市一日

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。