在美聯儲即將進入靜默期之際,作爲下任美聯儲主席熱門候選人的現任理事沃勒重申支持7月降息25個基點,且數據顯示消費者對通脹的預期有所改善。與此同時,美國與歐盟的貿易緊張局勢持續,特朗普力推對所有歐盟商品徵收15%-20%的最低關稅,並計劃在8月1日前宣佈針對特定行業的關稅計劃。

美債收益率週五走低,短期收益率領跌,對利率政策敏感的2年期美債收益率周線收陰。美元指數基本持平,實現連續第二週上漲。美股漲跌互現,科技股和能源股的下跌抵消了其他板塊的上漲,納指連漲五日,週五盤中再創新高,本週漲1.51%;標普500指數週漲0.59%;道指周跌0.07%。

受益於走低的美債收益率,黃金收復3350美元關口,本週漲幅收窄至0.14%。油市迅速消化特朗普以及歐盟對俄羅斯的最新制裁威脅,並聚焦於貿易戰重燃對油市需求的施壓,美、布兩油本週分別收跌2.41%和2.08%。

另外,一波三折的“加密貨幣周”在特朗普如期簽署穩定幣法案後畫下完美句點。比特幣本週將歷史新高刷新至12.3萬美元以上,以太坊週五一度站上3600美元,連續第四周表現優於比特幣。

未來一週,歐美製造業和服務業PMI將提供有關特朗普關稅政策影響的任何跡象。央行方面,美聯儲進入7月議息會議前的靜默期,但近期深陷輿論風暴的美聯儲主席鮑威爾將會露面,市場參與者將屏息關注他是否會回應特朗普近期的攻擊。歐洲央行將公佈最新的利率決議。

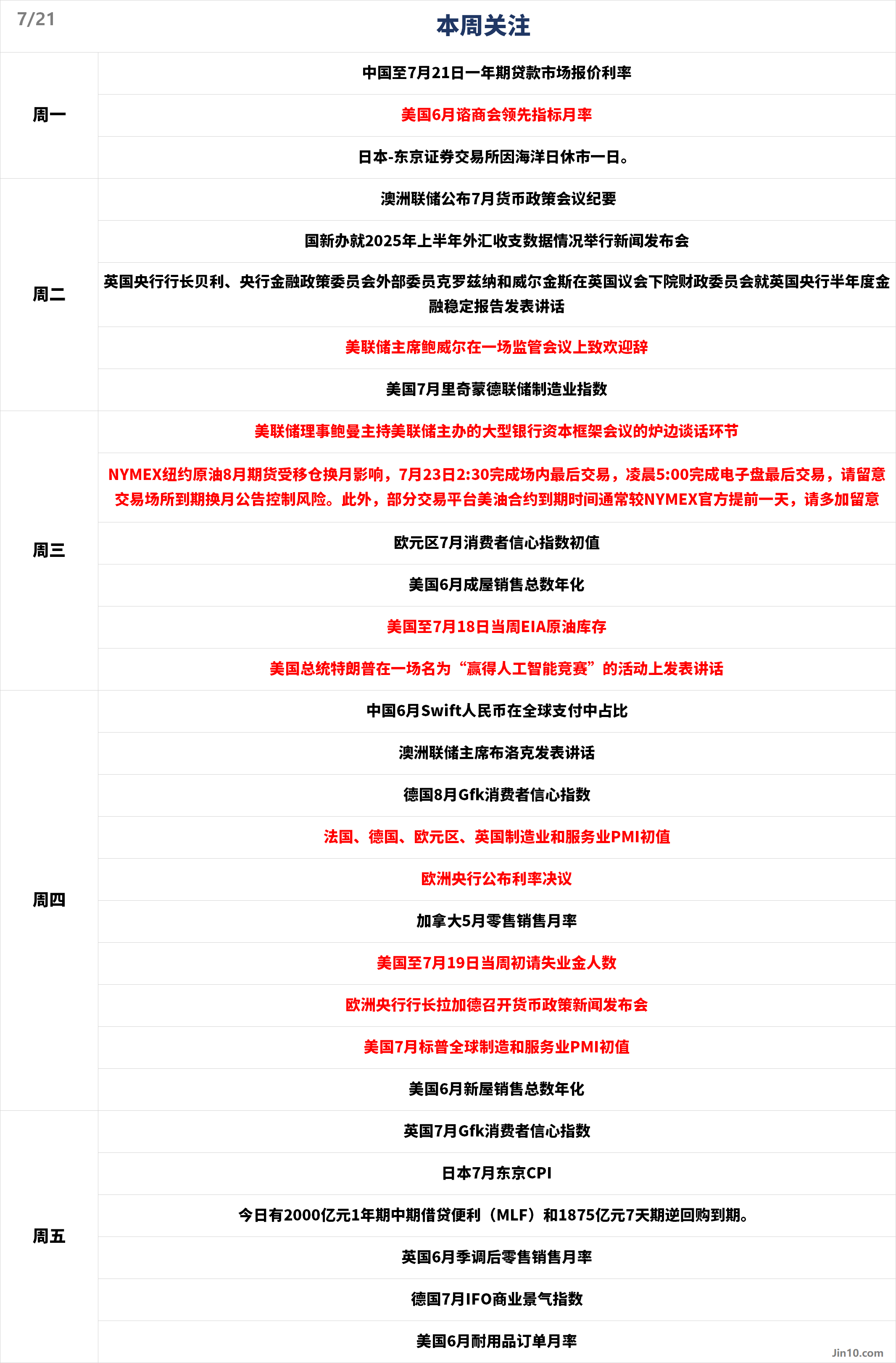

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:內外夾擊!鮑威爾能否頂住降息壓力?

美聯儲:鮑威爾面臨空前挑戰

週二20:30,美聯儲主席鮑威爾在一場監管會議上致歡迎辭;

週三1:00,美聯儲理事鮑曼主持美聯儲主辦的大型銀行資本框架會議的爐邊談話環節;

隨著特朗普最近加大對鮑威爾的攻擊力度,這種壓力是否影響了他的立場將有待觀察。特朗普一再呼籲鮑威爾降低利率,本週有報道稱,特朗普已經與其他共和黨人討論瞭解僱鮑威爾的想法。然而,他很快淡化了這些討論,稱 “極不可能”解僱鮑威爾。

如果鮑威爾堅持捍衛美聯儲的獨立性,再次強調應該保持耐心,等待更多數據顯示關稅的影響,那麼美元很可能會延長其復甦。話雖如此,現在就開始討論美元的看漲逆轉還爲時過早。儘管這一全球儲備貨幣對最近關稅相關頭條新聞做出了積極反應,但如果關稅開始加劇對經濟衰退的擔憂,交易員仍可能會開始像4月份那樣做出反應,即拋售美元。

但就目前而言,對經濟的預期正在繼續改善,美國消費者信心指數本月初升至5個月高點,通脹預期跌至特朗普關稅出臺前水平。此前美國6月份零售銷售大超預期,也緩解了人們對消費者支出緊縮的一些擔憂。更早些時候發佈的CPI數據顯示,6月份通脹加速,核心商品強勁增長是主要推動力。這被視爲關稅驅動通脹的證據,並促使投資者縮減了降息押注,幾乎消除7月降息的可能性。即使在週三公佈的PPI數據顯示生產者價格有所放緩之後,投資者仍未被說服重新押注7月降息。

貨幣市場仍認爲美聯儲7月降息的幾率接近於零,並預計年底前將有大約45個基點的寬鬆,低於本月初的逾65個基點。

可以肯定的是,美聯儲內部的政策分歧已經日益明顯,沃勒本週重申支持7月降息,他表示自己並未看到通脹預期上升的跡象,這使得美聯儲可以繼續降息,並警告稱不應等到勞動力市場惡化才降息。美聯儲理事鮑曼也是支持7月降息的政策制定者之一,她將在下週發表講話。

NatAlliance Securities的安德魯•布倫納(Andrew Brenner)表示,“我們認爲沃勒是對的。美聯儲的角色是未雨綢繆,而不是向後看。面對就業形勢放緩,沃勒正在做的就是向前看。儘管如此,7月份的降息不會發生。”

其他央行:歐洲央行或按下降息暫停鍵

週二9:30,澳洲聯儲公佈7月貨幣政策會議紀要;

週二17:15,英國央行行長貝利、央行金融政策委員會外部委員克羅茲納和威爾金斯在英國議會下院財政委員會就英國央行半年度金融穩定報告發表講話;

週四11:05,澳洲聯儲主席布洛克發表講話;

週四20:15,歐洲央行公佈利率決議;20:45,歐洲央行行長拉加德召開貨幣政策新聞發佈會;

歐洲央行在連續七次降息後預計下週將維持利率不變。市場參與者將尋找該央行何時可能再次降息的線索,不過分析師表示,歐洲央行可能會盡量避免爲9月份的下一次會議發出信號。

今年6月,歐洲央行決定降息25個基點,將存款利率降至2%。在新聞發佈會上,歐洲央行行長拉加德指出當前的利率路徑處於“有利地位”,而在利率決定公佈的幾天後,路透社的一份報告指出,政策制定者在該會議上普遍同意在7月採取觀望態度,一些成員提出了更長時間暫停的理由。

自那以來,GDP數據顯示歐元區第一季度增速高於預期,4月份零售額加速增長,整體通脹率上升至央行2%的目標,核心通脹率如期穩定在2.4%,證實了央行可能會等一段時間再降息的觀點。根據貨幣市場的數據,投資者預計在本輪寬鬆週期結束前,歐洲央行只會再降息25個基點,而且他們已經充分定價了12月份的降息。

然而,即使歐洲央行在本週的會議上保持利率不變,特朗普對歐盟的關稅威脅也可能使該央行的決策複雜化,如果拉加德這次表現得更關心貿易形勢,投資者可能會開始提前下一次降息的時間,這可能會給歐元帶來壓力。

加拿大皇家銀行資本市場表示,“由於再次面對相當大的關稅不確定性,我們認爲歐洲央行將在7月份的會議上儘量少說話,直到未來的歐盟-美國貿易關係更加明朗。”

澳洲聯儲則將於週二公佈7月8日政策會議的紀要。當時理事會以6:3的投票結果決定維持利率不變,令已經完全消化了降息預期的貨幣市場感到失望。會議紀要預計將重申澳洲聯儲的觀點,即在考慮8月份進一步降息之前,它希望審查定於本月底公佈的第二季度通脹數據。澳洲聯儲主席布洛克將在週四的一次公開活動中發表講話,澳元交易者仍然有望獲得其對政策利率的任何暗示。

重要數據:關稅影響仍撲朔迷離,黃金回調結束了嗎?

週一9:00,中國至7月21日一年期貸款市場報價利率;

週一22:00,美國6月諮商會領先指標月率

週二15:00,國新辦就2025年上半年外匯收支數據情況舉行新聞發佈會

週二22:00,美國7月里奇蒙德聯儲製造業指數;

週三2:30,NYMEX紐約原油8月期貨受移倉換月影響,7月23日2:30完成場內最後交易,凌晨5:00完成電子盤最後交易,請留意交易場所到期換月公告控制風險。此外,部分交易平臺美油合約到期時間通常較NYMEX官方提前一天,請多加留意;

週三22:00,歐元區7月消費者信心指數初值;

週三22:00,美國6月成屋銷售總數年化;

週三22:30,美國至7月18日當週EIA原油庫存;

週三待定,美國總統特朗普在一場名爲“贏得人工智能競賽”的活動上發表講話;

週四9:00,中國6月Swift人民幣在全球支付中佔比;

週四14:00,德國8月Gfk消費者信心指數;

週四15:15、15:30、16:00、16:30,法國、德國、歐元區、英國6月製造業和服務業PMI初值;

週四20:30,加拿大5月零售銷售月率;

週四20:30,美國至7月19日當週初請失業金人數;

週四21:45,美國7月標普全球製造和服務業PMI初值;

週四22:00,美國6月新屋銷售總數年化;

週五7:01,英國7月Gfk消費者信心指數;

週五7:30,日本7月東京CPI

週五9:20,今日有2000億元1年期中期借貸便利(MLF)和1875億元7天期逆回購到期;

週五14:00,英國6月季調後零售銷售月率;

週五16:00,德國7月IFO商業景氣指數;

週五20:30,美國6月耐用品訂單月率;

週四,歐美PMI將提供有關全球主要經濟體在貿易不確定性中表現如何的最新圖景。對於美國而言,物價和就業分項指標可能會引起額外的關注。荷蘭銀行(ABN Amro)分析師認爲,“由於美國關稅制度的最終形態仍懸而未決,近期溫和的通脹趨勢顯然無助於減少特朗普貿易政策對通脹最終影響的不確定性。”

加拿大皇家銀行資本市場預計,歐元區的製造業和服務業都將表現良好。該機構在一份報告中表示,特朗普的關稅威脅可能會抑制PMI數據,但這種影響應該是有限的。若數據令人失望,可能會促使交易員在歐洲央行利率決議出臺前就加大降息押注。

英鎊交易者也將不得不消化PMI數據。本週,英國CPI數據顯示6月份通脹意外加速,但幾乎沒有改變對英國央行8月份降息的押注。畢竟,英國央行早已意識到今年通脹將加速,與此同時勞動力市場正在不斷惡化。考慮到這一點,PMI可能比通脹數據更有可能動搖降息押注。6月份的數據表明英國商業活動有所改善,如果這一趨勢在7月份繼續下去,交易員可能會有動力降低降息押注,即使他們仍然相信8月份的降息是合適的,他們也可能將下一次降息的時間從12月推遲到明年2月,從而幫助英鎊收復部分近期失地。

值得注意的是,經濟數據向來滯後,關稅的實際影響可能在數月後才顯現,尤其是如果企業和消費者提前囤貨、外國出口商降價的話。即便新關稅生效,初期影響也可能因庫存消化而被弱化。

沃爾什交易公司(Walsh Trading)商業對沖聯席總監肖恩・拉斯克(Sean Lusk)表示,市場似乎已經消化關稅,考慮到股市表現,他認爲現在沒有必要追高黃金。拉斯克說,“過去兩年半,央行需求是推動金價上漲的主力,但當各國股市表現良好時,還需要繼續購金嗎?不好說。”

儘管如此,他預計特朗普與鮑威爾的緊張關係是黃金維持當前高位的主要原因。“市場本已準備回調,而我認爲有關美聯儲主席的傳聞,足以在不確定性中支撐黃金買盤,” 他說,“在我看來,目前沒有地緣政治因素推動黃金上漲——否則原油價格會高得多,但事實並非如此。”拉斯克認爲,美聯儲不會在7月會議上降息,之後也不急著降。而且隨著鮑威爾的解僱風波更明朗,金價可能回調。

Kitco高級分析師吉姆・懷剋夫(Jim Wyckoff)預計下週黃金將繼續盤整:“夏季交易清淡,缺乏重磅新聞,黃金將繼續橫盤震盪。”

德國商業銀行分析師認爲,黃金價格似乎動力不足。他們指出,“近期白銀、鉑金、鈀金等其他貴金屬價格大幅上漲,表明投資者認爲今年原本熱門的黃金上漲空間有限,轉而尋找替代品。”

Forex.com高級市場策略師詹姆斯・斯坦利(James Stanley)則表示,“本週黃金對趨勢線支撐位反應強烈,因此在我看來,多頭尚未出局。雖然在3350-3362美元附近遇阻,但沒有證據表明空頭能佔據主導,最多隻是短期回調。”斯坦利預測,隨著FOMC會議將在兩週後召開,我認爲市場將爲美聯儲鋪墊9月降息做準備。”

公司財報:無視動盪的宏觀環境!財報利好成美股“強心針”

投資者對戲劇性事件視而不見的能力在本週得到了充分展示,這一切都伴隨著一個富有韌性的企業財報季。儘管特朗普猛烈抨擊鮑威爾,政策制定者對利率發表了不同看法,但市場保持平靜。這種平靜不僅是因爲夏季交易清淡,更反映了更深層的變化:儘管政治噪音和衰退警告不斷,美國經濟依舊穩固,而市場也出人意料地展現出理性。

市場的理性從跨資產相關性(股票、債券、信貸和大宗商品的聯動程度)可窺見一斑:過去三年,通脹和美聯儲政策佔據頭條,資產聯動成爲常態,而如今這種聯動已回落至10年平均水平。從金融角度看,這正是經濟正常運轉的模樣——沒有單一變量主導市場。當交易員更加關注政策操控之外的真實基本面時,跨資產聯動就會減弱。

巴克萊(Barclays Plc)策略師Emmanuel Cau表示:“儘管存在宏觀擔憂,但迄今爲止經濟增長穩定且富有彈性,利率波動已經減弱,因此股市更多地受到特殊因素的驅動。” 換句話說,股市正在對企業盈利做出反應,而不是對整體經濟的擔憂。

地平線投資服務公司(Horizon Investment Services)首席執行官查克·卡爾森(Chuck Carlson)說,這個財報季“似乎特別重要,因爲市場已經出現了反彈。我認爲,在企業盈利方面存在相當多的樂觀情緒。”

美股下週將公佈大量二季度財報,其中包括以Alphabet爲首的超過五分之一的標普500指數成分股公司,一些工業企業的業績也將成爲關注的焦點。在華爾街動盪不安的一年,工業板塊引領了美股漲勢,但隨著財報季升溫,該板塊的強勢將受到考驗。

DataTrek Research的聯合創始人尼古拉斯•科拉斯(Nicholas Colas)在一份報告中表示:“與許多非科技類公司不同,工業股有很多不依賴宏觀力量的可靠敘事,它們可以提供可靠的遠期回報。” 科拉斯稱,儘管大型工業股近期走勢強勁,但仍具吸引力。

休市提醒

週一,日本-東京證券交易所因海洋日休市一日。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。