華爾街本週以積極態勢收官,美國股市創下歷史新高,得益於強勁的企業財報和對美國貿易協議的樂觀預期。標普500指數連續第五個交易日上漲,逼近6400點。儘管這輪漲勢因投資者湧向高風險領域及meme股熱潮捲土重來而引發對估值過高的擔憂,但逆勢做空的難度依然較大。作爲衡量股市波動性的關鍵指標,VIX指數收盤低於15。

在特朗普與鮑威爾的會晤未出現重大意外後,美國國債市場基本持穩,美元匯率週五小幅走高,金價延續跌勢。

週五國際油價小幅回落,收於三周低點。因特朗普8月1日的貿易協議最後期限加劇了市場對貿易戰將削弱能源需求的擔憂,CFTC最新數據顯示,截至7月22日當週,基金經理將WTI原油的淨多頭頭寸減少了10018手,至86088手。這是自4月8日以來的最低水平。投機者在同一時期將布倫特原油的多頭頭寸減少了11352手,至227393手。

CNBC的財經名嘴Jim Cramer(吉姆·克雷默)表示,下週至關重要,可能成爲華爾街的轉折點 。他提醒投資者密切關注一系列可能影響市場走勢的重大事件,包括美聯儲會議、非農就業報告以及蘋果、亞馬遜、Meta和微軟等科技巨頭的財報。

他說:“簡而言之,下週將決定市場未來一段時間的走向。或者至少是整個夏天的走向。”

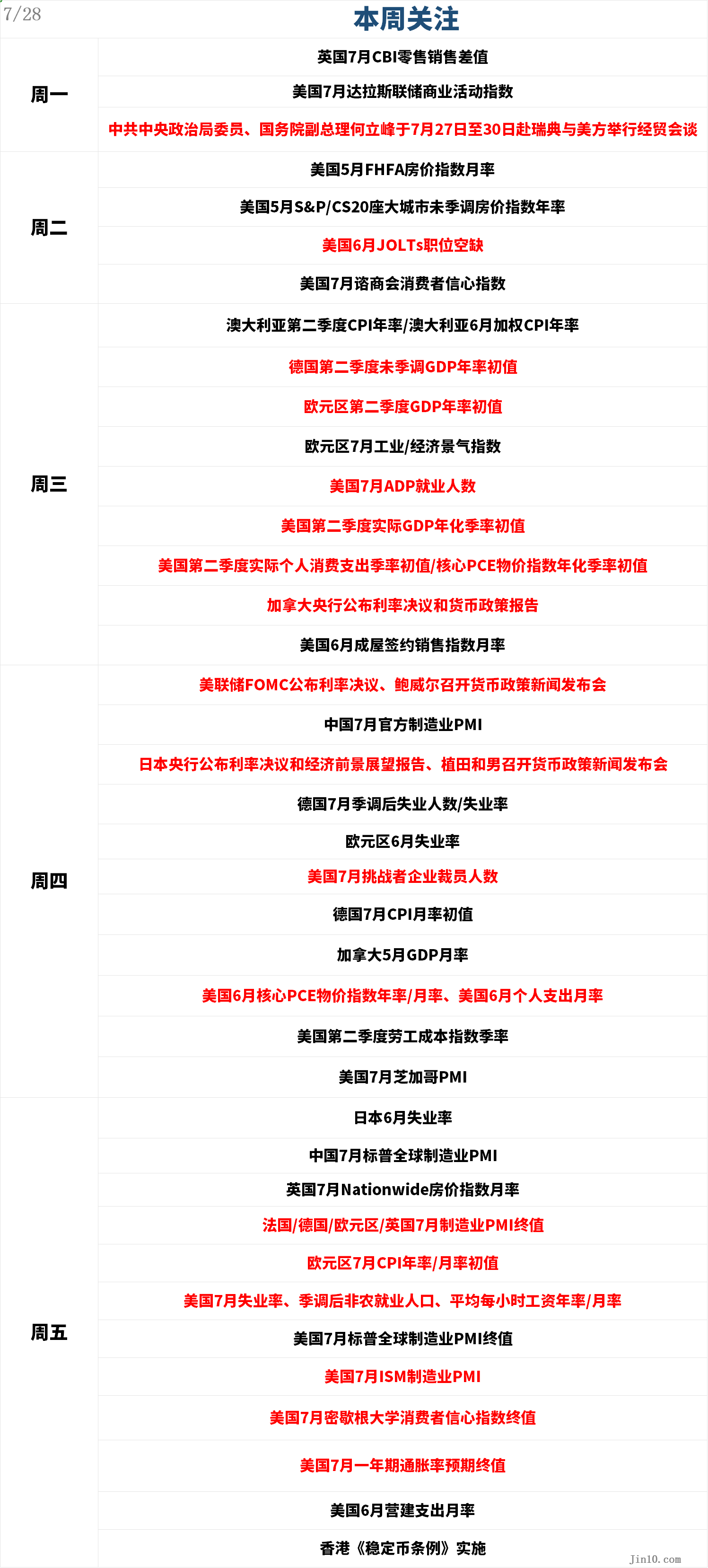

美國即將到來的更嚴厲全球關稅截止日期(8月1日),是近期一系列可能擾亂美國股市的重大事件之一,可能導致下週五前市場波動加劇。以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:鮑威爾或爲9月降息鋪路,黃金多頭背水一戰!

美聯儲:鮑威爾或就利率問題拋出“橄欖枝”

週四02:00,美聯儲FOMC公佈利率決議

週四02:30,美聯儲主席鮑威爾召開貨幣政策新聞發佈會

下週的FOMC議息會議上,美聯儲的政策制定者預計將保持政策穩定,同時對全球貿易環境和投資趨勢放緩保持敏感。

美國銀行分析師指出,特朗普與鮑威爾在降息問題上的角力將成爲美聯儲議息會議焦點,但市場或迎來利好。儘管預計鮑威爾將重申美聯儲獨立性並維持利率不變,但他可能同時釋放“緩和信號”——若通脹符合預期,將爲降息開啓政策窗口。分析師警告,貿易戰升級引發通脹恐慌可能打亂降息步伐,但只要經濟持續降溫,美聯儲仍將啓動寬鬆週期。

美聯儲“下週應降息,但我們認爲它不會降息,”FHN Financial的Chris Low及其同事表示。“相反,鮑威爾主席可能會利用新聞發佈會讓市場爲9月份的降息做準備。”

“儘管鮑威爾主席可能在9月保持政策靈活性,但我們認爲他將強調近期美國通脹和就業數據爲維持利率不變提供了依據,”法國巴黎銀行的James Egelhof和Guneet Dhingra表示。“與我們自2024年12月以來的預期一致,我們預計政策維持現狀的狀態將延續至年底。”

德國商業銀行分析師Barbara Lambrecht指出,黃金正尋求方向, 投資需求趨勢表明,金價已暫時見頂,尤其是在美聯儲下週預計不會降息的背景下。 她指出,今年推動金價上漲的關鍵因素之一——黃金交易所交易基金(ETF)的淨流入速度——在第二季度有所放緩。根據彭博彙總的數據,4月至6月期間,黃金ETF持倉量較上一季度增長2.9%,而第一季度的增幅爲6.2%。

不過,在美國和歐盟就貿易談判取得進展之前,基金經理將對黃金的看漲押注提高至今年4月以來的最高水平。對沖基金和其他大型投機者在截至7月22日的一週內,淨多頭頭寸增加了19%,至170868份合約。美國政府週五公佈的數據顯示,這一水平爲16周以來的最高水平。

Phoenix Futures and Options總裁Kevin Grady表示,“這次會議的措辭會很有意思,內部肯定會出現分歧。我贊同鮑威爾至少應該釋放FOMC轉向鴿派立場的信號,基於當前形勢他理應這麼做。但即便鮑威爾放鴿提振股市,黃金也可能同步走強。這是當前市場的獨特現象,我們正面臨非常微妙的局面——黃金的上漲並非源於市場恐慌。就像過去兩年展現的那樣,股市與黃金完全能夠實現同步上漲。”

分析師Sagar Dua則認爲,理論上來說,如果此次美聯儲再度展現出“鷹派”偏向,較高的利率將進一步擠壓黃金的上行空間。從技術分析來看,黃金技術面“雙殺”結構確立,多頭背水一戰急需收復20日EMA。

黃金價格在向上突破對稱三角形形態失敗後,正面臨拋售壓力。這種未能突破的走勢通常預示著波動性將進一步擴大。目前,黃金價格已跌破20日EMA,該均線交投於3355美元左右。如果黃金未能重新站上此均線上方,短期趨勢將轉爲看跌。14日相對強弱指數(RSI)已跌入40-60區間,表明高位存在拋售壓力。

下行方向,若價格跌破5月29日的低點3245美元,則可能進一步下探至3200美元的整數關口支撐位,以及5月15日的低點3121美元。若仍以對稱三角形爲參考標準,儘管其上軌正在逐步下移,但黃金上行的先決條件仍需要先回到3400美元左右。

其他央行:日本央行、加拿大央行料維持利率不變

週三21:45,加拿大央行公佈利率決議和貨幣政策報告

週四,日本央行公佈利率決議和經濟前景展望報告

週四14:30,日本央行行長植田和男召開貨幣政策新聞發佈會

路透調查顯示,預計加拿大央行7月30日將維持隔夜利率在2.75%不變。

蒙特利爾銀行資本市場部首席經濟學家Doug Porter表示,在經濟增長低於潛在水平的情況下,加拿大核心通脹仍居高不下,對美國進口商品徵收的報復性關稅是部分原因。6月,加拿大央行青睞的核心消費者價格指數(CPI)指標仍維持在3%,處於央行通脹目標區間的上限。他稱,6月CPI數據“讓加拿大央行在7月30日沒有任何降息的理由”。

瑞銀集團表示,相比加拿大央行,美聯儲下週對加元的影響力更大。

在下週的會議上,預計日本央行將維持利率不變,本次會議的重心將轉向日本央行的季度展望報告及其會後關於近期美日貿易協議的溝通。

本週美國和日本達成貿易協議的消息傳出,這提升了市場對日本央行將在年底前加息的預期。日本央行副行長內田真一表示,該貿易協議消除了不確定性,並提高了通脹持續維持在2%的可能性,這是進一步加息的先決條件。

荷蘭合作銀行外匯策略師Jane Foley在一份報告中表示,如果日本央行在年底前加息的可能性上升,日元將受益。她說,假設未來幾周政治不確定性有所緩解,美日貿易協議的通過和上週日參議院的選舉結果可能會增加日本央行進一步加息的可能性。

重要數據:非農、GDP、PCE齊發!但美聯儲真的會在意嗎?

週一22:30,美國7月達拉斯聯儲商業活動指數週二22:00,美國6月JOLTs職位空缺、美國7月諮商會消費者信心指數週三17:00,歐元區第二季度GDP年率初值、歐元區7月工業景氣指數、歐元區7月經濟景氣指數週三20:15,美國7月ADP就業人數週三20:30,美國第二季度實際GDP年化季率初值、美國第二季度實際個人消費支出季率初值、美國第二季度核心PCE物價指數年化季率初值週四20:30,美國6月核心PCE物價指數年率、美國6月個人支出月率、美國第二季度勞工成本指數季率、美國6月核心PCE物價指數月率週五15:50-16:30,法國/德國/歐元區/英國7月製造業PMI終值週五17:00,歐元區7月CPI年率/月率初值週五20:30,美國7月失業率、季調後非農就業人口、平均每小時工資年率/月率週五22:00,美國7月ISM製造業PMI、美國7月密歇根大學消費者信心指數終值、美國7月一年期通脹率預期終值

下週,無論是美聯儲聲明措辭、PCE通脹數據還是非農就業報告,交易員都將關注這些因素對9月議息會議的影響。美國GDP報告和就業報告將是數據亮點,但這兩項數據都不太可能對美聯儲的經濟敘事產生實質性影響。

根據路透社截至週四的數據顯示,7月非農就業人數預計增加10.2萬,此前6月就業人數增加14.7萬。“我們看到6月份的經濟數據相對強勁,幾乎表明經濟出現了溫和復甦,我認爲市場定價已反映出這一復甦趨勢,”Manulife John Hancock Investments的Matthew Miskin表示。

盛寶銀行全球宏觀策略負責人John J. Hardy表示,“下週將有大量事件風險。這些風險可能會帶來意外,但總體而言,我認爲下週市場風險情緒極度自滿,我的傾向是日元很快就會出現反彈行情——如果下週的風險事件對這一交易有利,那麼反彈肯定會發生;即便風險事件不利於日元,我認爲日元的弱勢也會被遏制。”

公司財報:科技巨頭財報或再度引爆狂歡, 但8月1日或成變盤關鍵日

下週一將拉開財報季最繁忙一週的帷幕,超過40%的標普500指數成分股公司下週將公佈財報。備受關注的科技股財報將密集來襲,包括蘋果(AAPL.O)、Meta Platforms(META.O)、亞馬遜(AMZN.O)、微軟(MSFT.O)、高通(QCOM.O)等個股。

“我們看到一些企業盈利出現分化,但總體而言,大多數公司業績超出預期,並推動股市繼續上漲,”Northlight Asset Management的Chris Zaccarelli表示。“只要貿易政策和關稅壓力保持在較低水平,市場仍有進一步上漲空間。”

“如果你是結構性看跌的投資者,最近幾週一定感覺像過了一個世紀,”隆巴德奧迪爾投資管理公司(Lombard Odier Investment Managers)的Florian Ielpo表示。“不僅大多數股票指數在看似無止境的上漲中持續攀升,而且其估值水平如今已全球範圍內超過了年初時的水平。”

貿易協議的進展、積極的經濟數據以及企業韌性緩解了市場對股市過熱的擔憂。根據Bloomberg Intelligence彙編的數據,超過80%的標普500指數成分股公司盈利超出市場預期。這一比例有望創下自2021年以來的最高水平。

“本月迄今爲止的盈利步伐總體積極,經濟數據表現穩健,我們甚至開始對關稅問題看到一些明朗跡象,”Bespoke投資集團表示。“投資者保持樂觀態度無可厚非。”

“市場持續穩步上漲,因許多關鍵的投資者擔憂並未成爲現實,”Nationwide的Mark Hackett表示。“儘管在絕對或相對基礎上做空的機構投資者已大多認輸,但持倉情況仍未顯示出過剩跡象。”這表明,如果宏觀經濟條件改善或甚至穩定,市場動能仍有進一步增強的空間。

“我們已經看到與日本達成了協議。我們認爲,與歐盟達成協議對於股市上漲的延續是必要的,但這並不令人意外,”富國銀行投資研究所的Paul Christopher表示。“唯一令人意外的是,到8月1日仍未達成協議。”

瑞銀全球財富管理公司的Mark Haefele認爲,貿易談判最終將導致溫和政策。“我們預計,由關稅引發的經濟放緩將較爲溫和且短暫,而非導致經濟衰退,”他說道。

美國銀行的Michael Hartnett表示,隨著貨幣政策放鬆和金融監管趨緩,股市出現泡沫的風險正在上升。從技術角度來看,Piper Sandler的Craig Johnson維持看漲觀點,並指出市場廣度改善以及許多熱門指數創下新高等因素。

“市場普遍認爲,由於4月初的經歷,政府不會像此前威脅的那樣採取強硬措施,”嘉盛理財高級投資策略師Kevin Gordon表示。“貿易(局勢)的下一個關鍵在於,究竟哪些措施能真正落地。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。