週一開始,市場風險情緒偏向樂觀,原因是有關歐盟和美國貿易取得突破的報道,引發了全球市場的急劇上漲。因此,美元受到強勁追捧,而歐元和日元則顯著下跌,因爲美國貿易頭寸有所改善,且資金輪轉流入美元資產。

週中,美國聯邦公開市場委員會(FOMC)會議如預期般維持利率不變,但其基調並沒有市場所希望的那樣鴿派。由於美聯儲沒有發出9月份降息的信號,利率期貨迅速重新定價,這使得美元進一步走高,並對全球風險資產構成壓力。這一舉動延續了美元本已在進行中的漲勢。

美元指數在週三曾觸及97.20,隨後一路上揚,突破了100點大關,並在週五上午達到了接近100.20的高點。這種強勢開始動搖更廣泛的市場,特別是在外匯、大宗商品和對利率敏感的板塊。週三金價一度跌破3270美元關口,並創1個多月來最大單日跌幅。

然後,非農就業報告(NFP)出爐了。這份報告數據混亂,並伴隨著喜憂參半的修正,給各類資產帶來了衝擊。出於避險需求,債券和黃金拉昇。黃金非農後大漲40美元,抹去此前全部跌幅,本週收於3363美元/盎司,上漲0.79%。

股票市場則受到打擊,因爲交易員們正在消化經濟增長放緩和鷹派政策重新定價的綜合影響。這似乎意味著股票市場的“金髮女孩”狀況遇到了一些阻力。

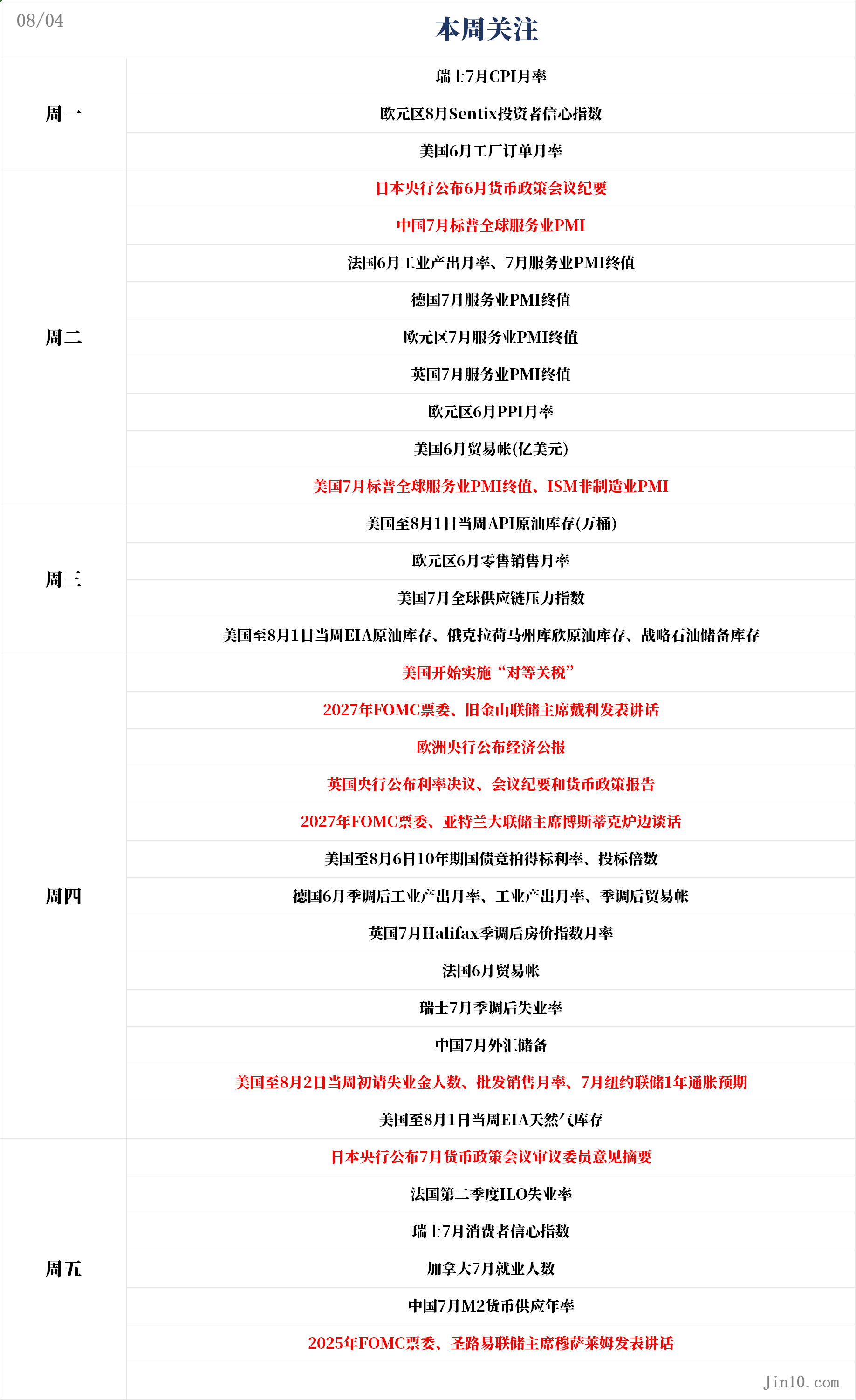

現在,市場保持緊張,因爲他們意識到事情最終並非那麼簡單。企業正在面臨特朗普政府政策帶來的後果,這些政策將繼續影響8月1日截止日之後的數據。以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:

美聯儲:降息預期發生重大轉變,美聯儲態度會否180度大轉彎?

週四03:10,2027年FOMC票委、舊金山聯儲主席戴利發表講話

週四22:00,2027年FOMC票委、亞特蘭大聯儲主席博斯蒂克參加爐邊談話

週五22:20,2025年FOMC票委、聖路易聯儲主席穆薩萊姆發表講話

由於週五公佈的就業報告意外疲弱,市場對美聯儲降息的預期大幅攀升。美國勞工統計局報告稱,7月美國經濟僅新增了7.3萬個非農就業崗位,遠低於經濟學家的預期。該報告還大幅下修了5月和6月的就業增長數據。未來一週將有多位美聯儲高官發表講話,投資者應密切留意他們是否發生態度轉變。

晨星財富(Morningstar Wealth)的首席多資產策略師多米尼克·帕帕拉多(Dominic Pappalardo)表示:“週五的報告可能是最早顯示出關稅負面影響的數據之一。5月和6月的大幅下修與部分‘解放日’關稅的實施影響相吻合,也無疑反映了自4月以來人們擔心的商業和消費活動變化。”

在週五的就業數據公佈之前,根據芝商所的美聯儲觀察工具顯示,債券期貨交易員認爲美聯儲在9月降息的幾率約爲40%。而數據公佈後這一幾率已躍升至80%以上。帕帕拉多說:“這代表著預期的重大轉變。”

美聯儲剛剛結束了7月的會議,聯邦公開市場委員會(FOMC)成員投票決定將利率維持在4.25%-4.50%的區間不變,這一區間自去年12月以來一直保持至今。

美聯儲主席鮑威爾在會後準備好的發言中表示:“我們相信,當前的貨幣政策立場使我們能夠從容應對未來潛在的經濟發展。”鮑威爾提到了關稅帶來的高通脹風險,並指出失業率依然很低。

但此次的決定並非全體成員一致贊同,有兩位美聯儲理事投了反對票,支持降息。其中一位是克里斯托弗·沃勒(Christopher Waller),他表示勞動力市場的風險有所增加。在聯邦公開市場委員會中,投反對票的情況並不常見。這是自1993年以來首次有兩位理事投反對票。

高盛資產管理(Goldman Sachs Asset Management)全球聯席首席投資官亞歷山德拉·威爾遜-埃利松多(Alexandra Wilson-Elizondo)表示:“這份數據只是本週一系列重要經濟數據中的一個,但其疲弱表現直接挑戰了美聯儲在本週聯邦公開市場委員會會議上所持的鷹派立場。”

從長遠來看,芝商所的美聯儲觀察工具的數據顯示,期貨市場認爲今年年底前降息兩次的可能性爲64%,降息三次的可能性約爲20%。

晨星公司的帕帕拉多提醒投資者,對這些長期預測應持謹慎態度。他解釋道:“儘管期貨可以成爲一個有用的工具,但值得注意的是,美聯儲降息的門檻通常比市場參與者預期的要高得多。”

帕帕拉多指出,“儘管存在關稅和貿易政策的不確定性、地緣衝突以及金融市場波動加劇等諸多因素,但2025年經濟數據一直表現良好,因此降息的可能性一直在相當大的範圍內波動。這份就業報告是否代表著數據強弱的轉折點,仍需時間來證明。”

其他央行:英國央行面臨三向分歧!日本央行意見摘要能否緩解日元困境?

週二07:50,日本央行公佈6月貨幣政策會議紀要

週四19:00,英國央行公佈利率決議、會議紀要和貨幣政策報告

週五07:50,日本央行公佈7月貨幣政策會議審議委員意見摘要

英國央行將在下週繼續成爲各大央行關注的焦點,因爲它即將公佈下一次的利率決議。英國央行的決策者們正面臨一個艱難的抉擇,他們需要在這場旨在抑制通脹壓力重新抬頭和支持經濟增長放緩的拉鋸戰中做出權衡。

英國6月的消費者物價指數(CPI)同比上漲至3.6%,核心通脹率也小幅上升。除了能源價格上漲這個可能是暫時性的因素,更令英國央行擔憂的是食品價格的大幅上漲。英國零售協會警告稱,食品通脹率可能在年底前達到6%。

然而,在去年11月財政大臣裏夫斯公佈秋季預算後,由於英國的經濟前景持續惡化,英國央行行長貝利近期一直在發表鴿派言論。正如人們普遍預期的那樣,裏夫斯對僱主國民保險的提高,正促使許多企業裁員,而職位空缺已跌至2021年以來的最低水平。

今年7月早些時候,貝利對經濟中出現的疲軟感到擔憂,這通常是降息的理由。4月和5月英國中國生產總值(GDP)的下降也佐證了這一觀點。但是,由於通脹上行壓力可能尚未結束,英國央行還能冒險進一步降息嗎?

最有可能的結果是,英國央行將堅持“漸進且謹慎”的做法,每季度降息25個基點。但本次決策結果可能會出現“三向分歧”,即貨幣政策委員會(MPC)的部分成員投票支持維持利率不變,部分成員投票降息25個基點,還有一到兩位成員甚至可能選擇降息50個基點。

如果出現三向分歧,英鎊的反應可能有限,因爲它很難傳達出明確的利率前景信號。但如果投票結果更趨向於保守,沒有貨幣政策委員會(MPC)成員投票支持降息50個基點,並且由貝利投下決定性的一票,英鎊可能會因此走強。

近來,日元兌美元也大幅下跌,因爲投資者並不相信美日貿易協議能對日本經濟產生多大提振作用。由於日本央行在7月會議上沒有明確暗示會進一步收緊貨幣政策,因此市場對年底加息的定價僅爲70%左右。

如果下週三的工資增長和週五的家庭支出數據顯示,6月工資增長更快且消費更高,日元可能會從新的加息預期中受益。

投資者還將關注下週五公佈的日本央行最新會議的《意見摘要》。如果摘要中的基調比行長植田(Ueda)在新聞發佈會上的表態更爲鷹派,也可能提振日元。

重要數據:服務業PMI即將揭曉,黃金劍指何方?

週一22:00,美國6月工廠訂單月率

週二16:00,歐元區7月服務業PMI終值

週二16:30,英國7月服務業PMI終值

週二17:00,歐元區6月PPI月率

週二21:45,美國7月標普全球服務業PMI終值

週二22:00,美國7月ISM非製造業PMI

週三17:00,歐元區6月零售銷售月率

週三22:30,美國至8月1日當週EIA原油庫存、俄克拉荷馬州庫欣原油庫存、戰略石油儲備庫存

週四20:30,美國至8月2日當週初請失業金人數

週四22:00,美國6月批發銷售月率

週四22:30,美國至8月1日當週EIA天然氣庫存

週四23:00,美國7月紐約聯儲1年通脹預期

美聯儲會議後,ISM服務業採購經理人指數(PMI)將出爐。關稅上漲對美國通脹數據的影響可能需要幾個月才能完全顯現,與此同時,由於特朗普收緊移民政策,進入勞動力市場的人數減少,這似乎抵消了招聘放緩的影響。在7月聯邦公開市場委員會(FOMC)會議後的新聞發佈會上,美聯儲主席鮑威爾似乎也承認了這一點。

儘管有兩名理事投票支持降息25個基點,但聲明和鮑威爾(Powell)的評論總體基調非常中性,這表明,儘管美聯儲爲9月降息打開了大門,但如果關稅提高和勞動力市場收緊導致通脹進一步走高,美聯儲也並未排除加息的可能性。

當然,也有可能勞動力市場遠比官方數據暗示的要疲軟,關稅對通脹的提振作用也可能非常有限。因此,投資者正密切關注PMI等更具前瞻性的數據,以衡量物價壓力和就業的實際情況。

分析師指出,下週二公佈的7月ISM服務業PMI可能會對美元和黃金產生影響,具體取決於其是傾向於支持降息,還是傾向於支持長時間的暫停降息。

週五公佈的非農就業數據,已經提前引爆了市場情緒。隨著7月份美國非農就業數據大大低於市場預期,分析師們指出,鮑威爾的言論聽起來有點過時了。這份令人失望的就業數據,獨自將9月份的降息議題重新擺上檯面,爲黃金注入了新的活力。

資產管理公司的總裁戴(Adrian Day)說:“很明顯,美國的就業市場遠非鮑威爾主席所說的‘穩健’,而週五公佈的政府就業數據再次證明了這一點。”他認爲,既然“穩健”的就業市場是鮑威爾本週不降息的主要理由,這份報告將顯著增加9月降息的壓力。因此,在金價經歷了兩週的疲軟之後,我們預計下週金價將走高。

至於黃金在下週還有多少上漲空間,Bannockburn Capital Markets的董事總經理馬克·錢德勒(Marc Chandler)評論道:“美國的就業數據以及隨之而來的美國利率和美元的急劇下跌,很可能爲黃金築底。如果黃金突破3375美元,目標將重新瞄準3440美元的區域。市場對9月降息以及第四季度再次降息更有信心了。”

重要事件:特朗普的新關稅將在8月7日生效

週四,特朗普簽署行政命令,對從67個貿易伙伴出口至美國的商品徵收15%至41%不等的關稅,將關稅水平提高到一個多世紀以來的最高水平。

然而,新關稅要到當地時間8月7日纔會生效,而不是之前的8月1日,這給了各國另一個試圖通過談判降低關稅的窗口。一名高級政府官員說,“這是歷史性的,這是一個新的貿易體系,這就是我所說的特朗普回合談判。”白宮官員週四晚間表示,他們希望在新的關稅實施日期8月7日之前,與各國達成更多協議。

交易員們也將關注美國與尚未簽署貿易協議的國家之間正在進行的貿易談判的最新進展。

美國已經與英國、歐盟、日本和韓國等大多數主要貿易伙伴達成了協議,更重要的是,白宮仍在與加拿大和墨西哥這兩個近鄰進行談判,以期解決他們之間的貿易爭端。其中,墨西哥已獲得延期,而加拿大則沒有,其商品現在面臨著35%的關稅。

美國對所有其他國家的關稅至少爲10%,其中瑞士和印度等幾個國家面臨的懲罰性關稅稅率分別爲39%和25%。由於新關稅要到8月7日纔會生效,且有跡象表明白宮願意進行更多談判,一些國家仍有可能通過談判獲得更低的稅率。

但市場纔剛開始意識到,新的關稅水平比貿易衝突前的平均水平顯著提高。這對美國的中國通脹和全球增長前景的影響可能遠比大多數投資者預期的更爲嚴重,因此,不能排除新一輪關稅相關波動的可能性。

如果負面的貿易新聞動搖了市場對美國經濟的信心,導致對國債拍賣的需求疲軟,並推高10年期和30年期國債的收益率,那麼下週的美國國債發行將進一步加劇市場的動盪風險。

加拿大錯過貿易協議,就業報告受關注。在“第二次貿易衝突”中,美國和加拿大之間的談判最爲艱難。特朗普對加拿大總理卡尼並未網開一面,決定對所有不受“美墨加協定”(USMCA)約束的商品徵收35%的關稅。

加拿大能否說服特朗普(Trump)同意降低關稅存在不確定性,這已將加元兌美元匯率推至兩個月來的低點。

對於加拿大央行來說,前景的不確定性並不是唯一的麻煩,因爲潛在通脹的回升也使決策者們面臨複雜局面。然而,在7月的會議上,加拿大央行行長馬克勒姆(Tiff Macklem)表示,“有理由認爲近期潛在通脹的上升會逐步消退”,而會議聲明則暗示,如果經濟繼續走弱,可能需要進一步降息。

判斷加拿大經濟狀況的一個關鍵指標將是下週五公佈的就業報告。加拿大勞動力市場在6月新增了8.3萬個就業崗位。如果7月的數據再次表現強勁,則會降低立即降息的必要性,從而爲加元提供一些支撐。

公司財報:美股財報季“地獄”模式即將結束?

本週,得益於科技巨頭Meta、微軟和蘋果的利好財報,美國股指得到提振。像Palantir、超微(Advanced Micro Devices)和迪士尼這樣的公司能延續這一好消息嗎?

CNBC的吉姆·克萊默(Jim Cramer)表示:“我們仍然身處財報季的‘地獄’,但至少外面已經稍微涼快了一點,”他說道,“沒錯,我們已經度過了大型成長股和超大規模公司的難關,但還有很多事情要做。”

克萊默關注了Palantir的財報。他稱這家剛剛贏得一份價值100億美元陸軍合同的公司是“整個市場上最具爭議的股票”。他表示,這家數據公司已經讓華爾街許多人感到興奮。他預測,由於該公司的業務似乎很強勁,本季度的業績將“徹底爆炸”。

下週二發佈季度業績的公司包括杜邦(DuPont De Nemours)、卡特彼勒(Caterpillar)、輝瑞(Pfizer)和萬豪(Marriott)。克萊默說,重要的是要看到杜邦的拆分正在按計劃進行,因爲對於這家化學公司來說,其各個部分相加的價值要比整體更高。他認爲,隨著卡特彼勒乘著中國基礎設施和迴流的東風,這家設備製造商將公佈強勁的業績。

對克萊默來說,輝瑞必須看到一些“真正具有戲劇性”的臨牀試驗結果,因爲這家制藥巨頭的股東基礎“正變得非常不安”。他繼續說,萬豪通常是一家值得信賴的公司,但即使業績良好,這家連鎖酒店的股票在財報發佈後也往往會下跌。

迪士尼和麥當勞(McDonald’s)定於下週三發佈財報。克萊默說,這家媒體巨頭的股價一直在穩步上漲,他稱讚了其流媒體、主題公園和郵輪業務。他還表示,麥當勞在目前股價水平下是值得買入的,並認爲該公司最近通過爲客戶提供新產品而有所改善。

兩家年輕的“叛逆”公司Dutch Bros和E.l.f Beauty也將於下週三發佈財報,它們各自顛覆了所在行業的商業模式,這兩家公司都有增長和搶佔市場份額的空間。

下週四,禮來將公佈財報。克萊默指出,它在GLP-1藥物領域的主要競爭對手諾和諾德(Novo Nordisk)剛剛公佈了令人失望的季度業績。他想知道諾和諾德的業績是否表明禮來一直在搶佔市場份額,或者兩家公司在其廣受歡迎的減肥藥業務上都已達到頂峯。他表示,這兩種情況都可能存在。

“如果你是結構性看跌的投資者,最近幾週一定感覺像過了一個世紀,”隆巴德奧迪爾投資管理公司(Lombard Odier Investment Managers)的Florian Ielpo表示。“不僅大多數股票指數在看似無止境的上漲中持續攀升,而且其估值水平如今已超過了年初時的水平。”

貿易協議的進展、積極的經濟數據以及企業韌性緩解了市場對股市過熱的擔憂。根據Bloomberg Intelligence彙編的數據,超過80%的標普500指數成分股公司盈利超出市場預期。這一比例有望創下自2021年以來的最高水平。

“本月迄今爲止的盈利步伐總體積極,經濟數據表現穩健,我們甚至開始對關稅問題看到一些明朗跡象,”Bespoke投資集團表示。“投資者保持樂觀態度無可厚非。”

“市場持續穩步上漲,因許多關鍵的投資者擔憂並未成爲現實,”Nationwide的Mark Hackett表示。“儘管在絕對或相對基礎上做空的機構投資者已大多認輸,但持倉情況仍未顯示出過剩跡象。”這表明,如果宏觀經濟條件改善或甚至穩定,市場動能仍有進一步增強的空間。

“我們已經看到與日本達成了協議。我們認爲,與歐盟達成協議對於股市上漲的延續是必要的,但這並不令人意外,”富國銀行投資研究所的Paul Christopher表示。“唯一令人意外的是,到8月1日仍未達成協議。”

瑞銀全球財富管理公司的Mark Haefele認爲,貿易談判最終將導致溫和政策。“我們預計,由關稅引發的經濟放緩將較爲溫和且短暫,而非導致經濟衰退,”他說道。

美國銀行的Michael Hartnett表示,隨著貨幣政策放鬆和金融監管趨緩,股市出現泡沫的風險正在上升。從技術角度來看,Piper Sandler的Craig Johnson維持看漲觀點,並指出市場廣度改善以及許多熱門指數創下新高等因素。

“市場普遍認爲,由於4月初的經歷,政府不會像此前威脅的那樣採取強硬措施,”嘉盛理財高級投資策略師Kevin Gordon表示。“貿易(局勢)的下一個關鍵在於,究竟哪些措施能真正落地。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。