美國總統特朗普試圖壓低美國利率的努力有目共睹,但最終結果很可能取決於全球債券市場。

特朗普希望更深入地掌控美聯儲的利率決策,但其努力的作用有限。儘管美聯儲掌握著短期利率的決定權,但長期借貸成本仍由債券市場的市場力量主導。

美國及其他主要經濟體正面臨長期借貸成本飆升的局面。對投資者而言,這意味著他們能獲得數十年來最高水平的收益率之一。但與此同時,隨著各國政府債務不斷堆積,向這些主要經濟體放貸也讓他們陷入兩難。

“七國集團(G7)各國其實都在經歷同樣的情況。”阿波羅全球管理公司(Apollo Global Management)首席經濟學家托爾斯滕·斯洛克(Torsten Slok)表示,“本質上所有國家的財政狀況都很嚴峻,只是存在些許差異。”G7成員國包括加拿大、法國、德國、意大利、日本、美國和英國。

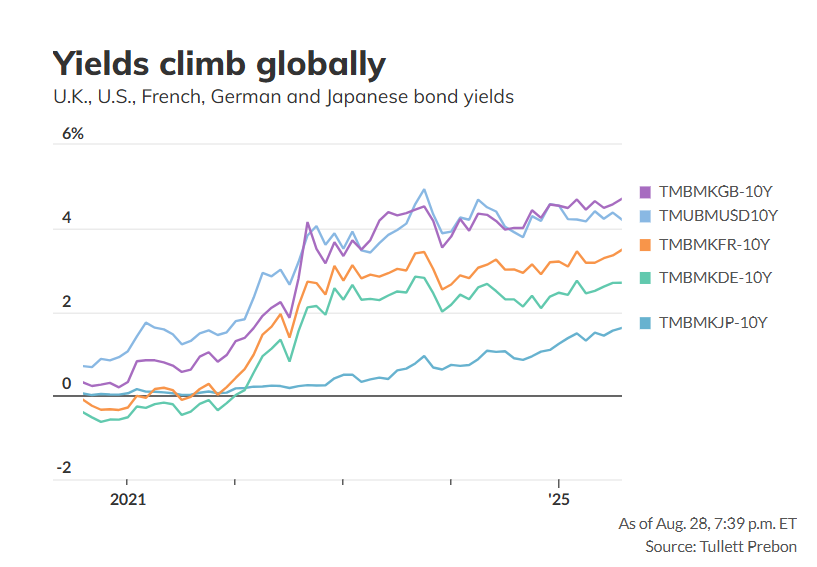

包括美聯儲在內的許多央行,去年已將短期利率從疫情後的峯值下調。但如下圖表所示,全球基準10年期國債收益率仍頑固地維持在高位。

全球長期債券收益率走高的部分原因在於,全球央行正尋求讓利率迴歸歷史上更“正常”的水平。在歐洲,政府支出持續增加,近期各國還承諾加大國防開支——這可能導致赤字擴大、政府債券發行量增加,進而推高“期限溢價”。

期限溢價指的是投資者對持有長期債券(通常是10至30年期)要求的額外補償。這類利率至關重要,因爲家庭、企業和政府的預算往往依賴長期融資成本。

長期利率的走向還可能受制於通脹擔憂。日本國債的情況就凸顯了這一趨勢:其30年期國債收益率已達3.21%,接近近30年記錄以來的高點,而週四其2年期國債收益率僅爲0.85%。

布蘭迪萬全球(Brandywine Global)全球宏觀策略主管保羅·米爾恰爾斯基(Paul Mielczarski)指出,日本自上世紀90年代以來首次面臨通脹壓力,但其央行在利率正常化進程中“行動遲緩且謹慎”。

米爾恰爾斯基表示,由於日本央行拒絕加快加息步伐,日本國債收益率曲線的長期端承受著上行壓力。

“若通脹居高不下,投資者就需要更高的補償,以確保其投資價值不被侵蝕。”阿波羅的斯洛克說,“如果美聯儲因政治因素而降息,那麼市場自然會擔憂通脹失控的風險。”

長期以來,美聯儲不受政治壓力影響的獨立性,一直被視爲規模29萬億美元的美國國債市場及美元強勢地位的核心支柱。

全球債券收益率曲線趨陡

本週特朗普試圖解僱美聯儲理事麗莎·庫克(Lisa Cook)的舉動,在債券市場並未引發明顯反應。

但這並不意味著投資者對美聯儲獨立性受到衝擊無動於衷。經濟學家保羅·克魯格曼(Paul Krugman)在最新的Substack專欄文章中指出,投資者之所以沒有“恐慌”,是因爲“市場定價幾乎從不考慮重大破壞性事件的可能性,即便這類事件的發生概率顯而易見”。克魯格曼舉例稱,近20年前美國次貸危機爆發前、以及2009年後歐元區債務危機發酵前,市場都曾表現出強勁的風險偏好。

從全局視角來看,這種情況也能得到部分解釋。截至發稿,美國10年期國債收益率穩定在4.21%左右,高於法國。後者由於即將到來的政治危機,其公共財政問題成爲焦點,FactSet數據顯示法國10年期國債收益率爲3.48%。

先鋒集團(Vanguard)高級投資組合經理布萊恩·奎格利(Brian Quigley)表示,英國則是“因預算赤字推升期限溢價的典型案例”,其10年期國債收益率接近4.70%。

奎格利指出,這意味著無論是在美國還是全球範圍內,當前長期債券的預期回報都處於相當長一段時間以來的較高水平。他補充道,更高的融資成本也可能成爲市場約束各國政府財政紀律的一種方式。

“投資者顯然擔憂美聯儲獨立性可能喪失,這將導致收益率曲線趨陡、美元走弱。”布蘭迪萬的米爾恰爾斯基說。

由於市場預期美聯儲將在9月降息,美國2年期國債收益率持續下跌,而本週10年期國債收益率變動不大——這使得兩者利差從去年12月的接近零擴大至約60個基點,導致收益率曲線趨陡。

“對固定收益投資者而言,此次收益率回升至高位意義重大。”特魯斯特諮詢服務公司(Truist Advisory Services)固定收益部門董事總經理奇普·休伊(Chip Hughey)表示。若美國經濟出現動盪,促使美聯儲採取更激進的行動,高收益率資產可能會變得更加稀缺。

休伊稱,在7月非農就業數據不及預期後,市場對固定收益資產的需求有所上升。他補充道,市場希望美聯儲能實施一些“預防性降息”,在勞動力市場可能走弱之前緩解壓力。

但另一方面,休伊指出,要從當前高企的債券收益率中獲得更高收益,投資者還需應對全球範圍內大規模的政府債券發行,以及更高的不確定性和波動性。

這其中就包括特朗普試圖解僱庫克的舉動。“顯然,這是一個巨大的未知數。”他說,目前完全不清楚這場解僱在法律上是否可行,“市場對此仍持觀望態度。”

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。