本週的贏家是大宗商品,其中原油和黃金位居榜首,白銀的表現也相當強勁。看來鮑威爾的立場轉變,儘管對其他市場沒有太大影響,但幫助了貴金屬重回2025年的牛市軌道。

本週,金價穩步上漲,最終突破了四個月來的高點。一系列令人失望的數據證實了市場對美聯儲9月降息的樂觀情緒,爲金價上漲提供了動力,週五收於3448美元/盎司,周漲幅爲2.27%。

美元指數本週呈現先漲後跌的走勢,98整數關口得失再度成爲關鍵。

加密貨幣市場本週經歷了相當大的拋售,但這發生在上一週表現不俗之後。由於波動性下降以及下週即將公佈關鍵數據,這並沒有太出人意料,一些相對疲軟的高點已經形成。

比特幣面臨雙頂風險,並且未能提供太多措施來對抗其影響,而以太坊在上週六創下新高後進一步回調。以太坊的前景比其“老大哥”比特幣要好,但其表現仍將取決於比特幣的表現。

外匯市場幾乎毫無動靜,波動和交易量都很低,而美股市場則逐步走高。

標普500指數再創新高,道瓊斯指數也守在其前一個紀錄之上(該指數是否正在形成“雙頂”?這可能會產生重大的技術性影響)。鑑於目前市場的狀況,在非農就業數據發佈前夕出現謹慎的行動並不令人意外。

鮑威爾正在改變其論調,美聯儲的獨立性受到嚴峻挑戰,而外交進展也陷入停滯:德國總理默茨宣佈,澤連斯基與普京的會談短期內不會舉行。

上個月疲弱的非農就業報告與相互矛盾的7月生產者物價指數(PPI)再次將關稅擔憂擺上桌面,未來的道路又一次變得模糊不清。

至於其他資產,納斯達克和其他股指表現平平。

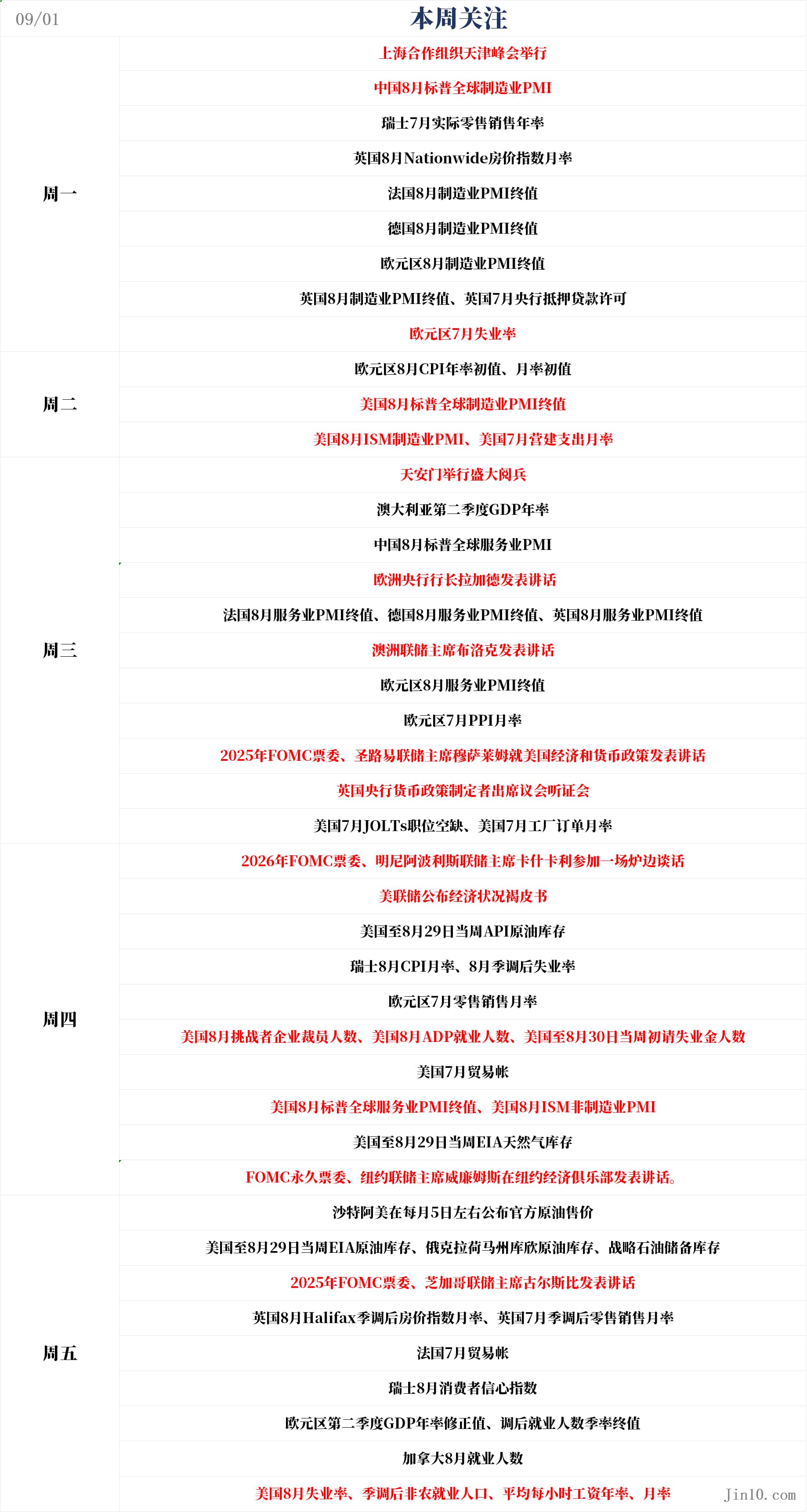

以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:“特朗普VS庫克”繼續發酵,褐皮書帶來新線索

美聯儲:

週三21:00,2025年FOMC票委、聖路易聯儲主席穆薩萊姆就美國經濟和貨幣政策發表講話;

週四01:30,2026年FOMC票委、明尼阿波利斯聯儲主席卡什卡利參加一場爐邊談話;

週四02:00,美聯儲公佈經濟狀況褐皮書;

週四23:30,FOMC永久票委、紐約聯儲主席威廉姆斯在紐約經濟俱樂部發表講話;

週五07:00,2025年FOMC票委、芝加哥聯儲主席古爾斯比發表講話。

在7月疲軟的就業數據和美聯儲主席鮑威爾于傑克遜霍爾會議上暗示可能降息的言論之後,市場越來越期待美聯儲在下一次會議上降息。未來一週,投資者將從更多美聯儲官員講話和褐皮書中得到線索。

根據LSEG的數據,美國貨幣市場目前預計,美聯儲在即將到來的會議上降息25個基點的概率爲84%。

然而,9月降息並非板上釘釘,因此週五公佈的美國8月非農就業數據將是投資者關注的關鍵數據。分析師們預計,此次數據將足夠疲軟以確認降息,但若數據表現異常強勁,可能會引發一些疑慮。這份數據也將被密切關注,以評估9月之後是否會繼續降息。

花旗銀行分析師在一份報告中指出:“勞動力市場持續走軟將是美聯儲在9月之後很可能繼續降息的明確信號。”

此外,特朗普對美聯儲獨立性的挑戰已進入新階段,這始於他以“正當理由”解僱美聯儲理事庫克。目前,法庭聽證會於週五結束,但並未立即作出裁決,這意味著這位美聯儲理事暫時留任。

在華盛頓特區舉行的長達兩小時的口頭辯論後,美國聯邦地區法官賈亞·科布(Jia Cobb)要求庫克的律師在週二前提交一份更詳細的法律陳述,以闡明他們認爲解僱行爲非法的理由。

華爾街日報表示,美聯儲的未來,以及它是否能繼續作爲獨立機構運營,還是屈從於白宮的異想天開,很大程度上都取決於她一人。

彼得森國際經濟研究所高級研究員、美聯儲研究與統計部門前負責人戴維·威爾科克斯(David Wilcox)表示:“庫克理事被推到了一個她從未主動尋求,也毫無疑問更希望擺脫的角色。她突然被置於一場超乎尋常的鬥爭之中,必須挺身捍衛這個在二戰後幫助美國實現經濟和金融成功的機構。”

如果庫克勝訴,特朗普強迫官員離開美聯儲的能力將受到嚴重限制,而美聯儲的獨立性將得到鞏固。如果她敗訴,則可能爲特朗普和未來的總統們打開一扇大門,讓他們能夠安插自己的忠實擁護者。這將損害美聯儲長期以來珍視的獨立性。而這種獨立性已成爲世界最大經濟體健康發展和全球金融體系平穩運行的基礎。

特朗普對美聯儲獨立性的最新挑戰和鮑威爾的“鴿聲”已經傳遞到黃金市場。

資產策略國際公司總裁兼首席運營官裏奇·切肯(Rich Checkan)表示,“市場參與者幾乎可以肯定聯邦公開市場委員會(FOMC)將在其9月會議上降息,所以我預計金價將從現在開始繼續走高。”

他補充道:“我相信價格會上漲,儘管我們已經突破了3400美元的心理阻力位,理應迎來獲利回吐式回調。此外,特朗普與庫克之間的‘衝突’將繼續促使市場參與者從美元轉向黃金尋求避險。所有這些都發生在投資者結束假期、重返工作崗位之際。”

其他央行:

週三15:30,歐洲央行行長拉加德發表講話;

週三16:00,澳洲聯儲主席布洛克發表講話;

週三21:15,英國央行貨幣政策制定者出席議會聽證會。

本週,德國通脹意外加速,突破2%,這使得歐洲最大經濟體的物價數據呈現出好壞參半的局面。儘管如此,這不太可能說服歐洲央行在下個月改變利率。

歐元區其他數據均略低於預期。法國通脹率爲0.8%,遠低於歐洲央行的目標;意大利爲1.7%,較爲接近;西班牙則爲2.7%,高於目標。

歐洲央行行長拉加德將在下週三發表講話,市場將密切關注她對通脹和降息的最新表態。

下週將公佈整個20國歐元區的通脹報告,市場普遍預計通脹會適度加速。彭博經濟研究預計,通脹率將從2%小幅上升至2.1%。

這使得歐洲央行處於一個“舒適”的位置。儘管受到美國關稅和俄烏衝突帶來的不利影響,但多數官員在上個月的利率會議上仍將通脹風險描述爲“大致平衡”,並稱贊歐洲經濟的“韌性”。

此後,歐洲央行官員已經暗示,他們將在9月繼續維持2%的借貸成本不變。投資者不再確定今年是否會有更多的降息,儘管經濟學家們仍然認爲12月會迎來最後一次降息。

歐洲的消費者們也幾乎沒有表現出對通脹的擔憂。歐洲央行的一項調查顯示,消費者對未來12個月的通脹預期在7月保持穩定,而對未來三年的預期僅略有上升。

在德國,德國央行上週表示,預計未來幾個月的通脹率將超過2%,略高於其6月時的預測。該行表示,通脹上升主要歸因於基數效應,且可能是“暫時的”,但同時強調“由於地緣政治因素,前景仍存在高度不確定性”。

重要數據:8月非農前來“炸場”,報告將具有雙重意義!

週一16:00,歐元區8月製造業PMI終值;

週二17:00,歐元區8月CPI年率、月率初值;

週二21:45,美國8月標普全球製造業PMI終值;

週二22:00,美國8月ISM製造業PMI、美國7月營建支出月率;

週三22:00,美國7月JOLTs職位空缺,美國7月工廠訂單月率;

週四20:15,美國8月ADP就業人數;

週四20:30,美國至8月30日當週初請失業金人數,美國7月貿易帳;

週四21:45美國8月標普全球服務業PMI終值;

週四22:00美國8月ISM非製造業PMI;

週四22:30美國至8月29日當週EIA天然氣庫存;

週五00:00,美國至8月29日當週EIA原油、俄克拉荷馬州庫欣原油、戰略石油儲備庫存;

週五20:30美國8月失業率、8月季調後非農就業人口、平均每小時工資年率、月率。

大約一個月前,7月就業報告不僅在市場中引發了巨大的波動,還帶來了諸多爭議,因爲它影響了特朗普在經濟上的表現。

因此,本週五即將發佈的8月報告將具有雙重意義:它會否顯示勞動力市場狀況進一步惡化?並且,在特朗普解僱了美國勞工統計局(BLS)局長後,這份數據是否會引發人們對其準確性的新一輪質疑?

值得注意的是,7月報告的衝擊並非僅僅在於數據低於預期(7.3萬個新增崗位,低於預期的11萬個),更在於對5月和6月數據的大幅向下修正,當時新增的就業崗位微乎其微。

失業率沒有出現意外,這給市場帶來了一絲安慰,特別是對於被特朗普指責爲“行動太少、爲時過晚”的美聯儲而言。但預測顯示,8月失業率將從4.2%進一步小幅上升至4.3%,而非農就業人數的增幅預計仍將低於10萬,爲7.8萬。

勞動力市場的持續疲軟不僅會鞏固市場對9月降息的預期,還會重燃對今年第三次降息25個基點的期望。鮑威爾在傑克遜霍爾會議上的講話中強調,短期內通脹風險偏上行,而就業風險偏下行。更重要的是,鮑威爾承認風險平衡“似乎正在向勞動力市場傾斜”。但他同時也指出,由於特朗普政府對移民的嚴厲打擊,勞工供應正在放緩,這可能導致新增就業人數的減少。

因此,在當前環境下,失業率可能是一個更可靠的勞動力市場強弱指標,這甚至還沒有考慮到近期對就業調查可靠性的質疑——特朗普曾聲稱這些數據是“被操縱的”。然而,特朗普新任命的美國勞工統計局局長要改變調查方式可能需要一些時間。因此,如果數據再次低於預期,可能會再次招致總統的一些批評。

對於美元來說,儘管7月非農就業數據發佈後出現了初步的拋售,但其對一籃子貨幣的總體走勢保持不變。

如果週二和週四公佈的ISM製造業和服務業採購經理人指數(PMI)顯示,更高的關稅進一步推高了相應的價格指數,那麼這種情況尤其可能發生。

其他值得關注的美國數據還包括週三的工廠訂單和JOLTS職位空缺報告,而由於週一的勞動節假期,ADP就業報告將推遲至週四發佈。同時,特朗普宣佈的任何新的關稅決定都可能在這個數據密集的一週中增加市場的波動性。

公司財報:博通財報接力英偉達,美股能否破除9月魔咒?

隨著英偉達(NVDA.O)財報季的結束,相關市場緊張情緒逐漸消退,美國股指可能將重新獲得更自由的走勢。市值已超越特斯拉(TSLA.O)併成爲美國第七大上市公司的半導體公司博通(AVGO.O)定於週四公佈其第三季度業績。

分析師預計博通第三財季的每股收益將增長32.9%至1.65美元,營收將增長21%至158億美元。毛利率預計將從上一季度的79.4%降至77.0%。展望第四財季,分析師預計營收將增至170億美元,毛利率將收緊至76.4%,每股收益爲1.79美元。

一如既往,期權市場在財報公佈前看漲情緒濃厚。交易員們押注該股將上漲,其主要阻力位在320美元。然而,該股已跌破一條主要上升趨勢線,並面臨約316美元的技術阻力。此外,自6月以來,相對強弱指數一直呈走低趨勢,與上漲的股價形成看跌背離。

換句話說,儘管博通股價在過去幾個月有所上漲,但其動能已經減弱,這表明價格逆轉可能迫在眉睫。如果第三季度業績未能超出市場看漲預期,該股可能會滑向270美元左右的重要期權和技術支撐位。

當前,市場正處於一個歷史上險峻的時期。根據《股票交易者年鑑》(Stock Trader’s Almanac)的數據,在過去35年中,9月是標普500指數表現最差的月份,期間平均下跌0.8%。該年鑑還顯示,在過去35次中,該指數在9月下跌了18次,是唯一一個下跌次數多於上漲次數的月份。

休市安排:

9月1日(週一),美國-紐交所和加拿大-多倫多證券交易所,因勞動節假日休市一日;

同日,芝商所旗下貴金屬、美國原油期貨合約交易提前於北京時間2日02:30結束,股指期貨合約交易提前於北京時間2日01:00結束;洲際交易所旗下布倫特原油期貨合約交易提前於北京時間2日01:30結束。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。