過去一週,英國長期借貸成本攀升至數十年高位,導致英國財政大臣蕾切爾·裏夫斯(Rachel Reeves)不得不駁斥外界關於這個高負債國家正走向財政危機的說法。

多數經濟學家目前認同她的觀點——但僅止於當下。經濟學家表示,在工業化國家債務規模創下紀錄新高、償債成本持續攀升的背景下,英國可能成爲金融市場中的“煤礦裏的金絲雀”(比喻風險預警信號),是美國、法國等其他債務國潛在危機的先行指標。

“英國並非唯一面臨這種情況的國家,”凱投宏觀(Capital Economics)英國副首席經濟學家露絲·格雷戈裏(Ruth Gregory)指出,“G7多國存在一個共同問題:引發潛在財政危機的條件似乎已具備,儘管這並不意味著危機即將到來或不可避免。”

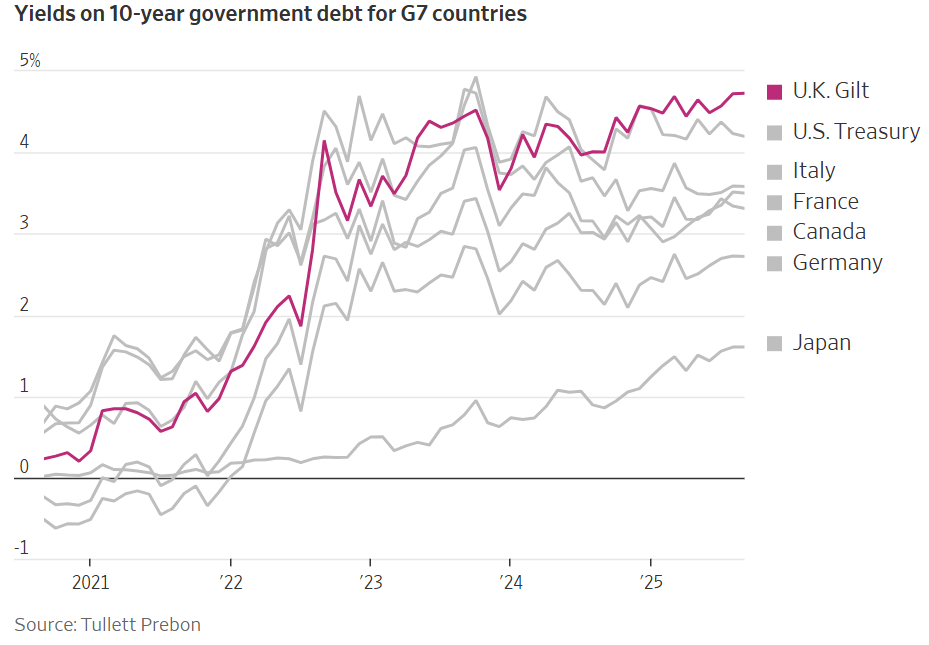

G7國家的10年期政府債務收益率

G7國家的10年期政府債務收益率去年,英國工黨政府宣佈實施一代人以來最大規模的增稅政策,稱此舉是“一次性舉措”,旨在填補不斷擴大的公共財政缺口,並向投資者證明英國對平衡財政收支的決心。但如今,外界預計裏夫斯將在11月再次要求英國納稅人繳納數十億美元額外稅款。

背後原因在於:英國借貸成本持續上升,經濟增速未達預期,且儘管政府在議會中擁有穩定多數席位,卻仍難以削減不斷膨脹的福利支出。經濟學家擔憂,這種循環可能會反覆上演。

過去20年,在低利率推動下,各國政府陷入“舉債狂歡”。如今利率上升,投資者擔憂西方政府不願做出政治上艱難的決策以削減公共支出,導致政客陷入“不斷加稅的惡性循環”。法國政府可能在未來一週倒臺,因其提出的削減支出、取消兩個公共假日(通過增加兩個工作日提高稅收)的計劃遭到政治反對。

根據國際貨幣基金組織(IMF)數據,發達經濟體債務佔年度經濟產出(GDP)的比例自2007年以來已翻倍,至約80%。IMF表示,到本十年末,全球公共債務佔GDP比重可能接近100%,部分原因是借貸成本上升。

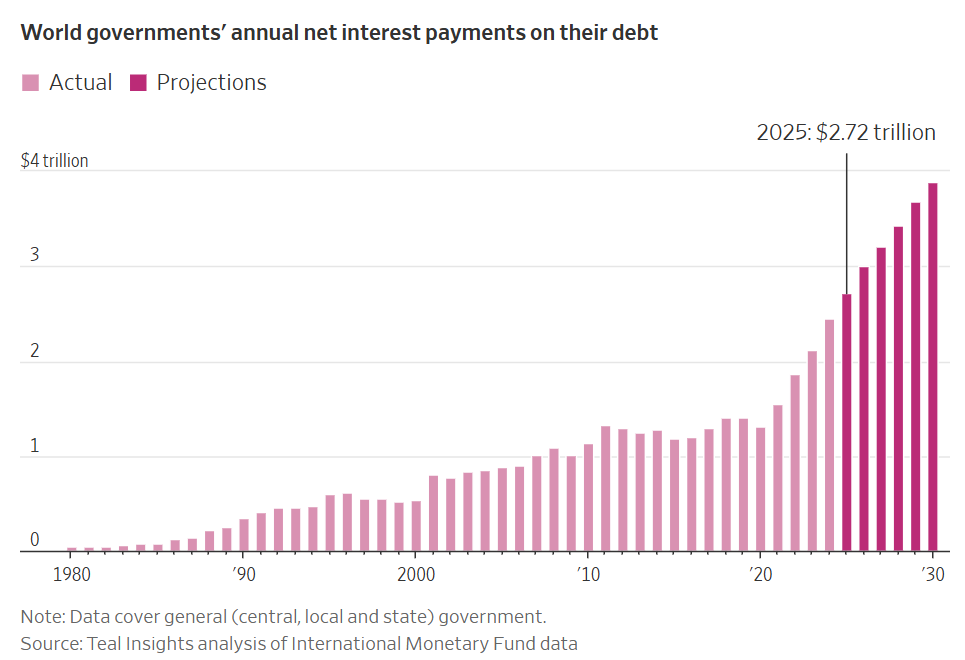

過去一年,全球各國政府債務的淨利息支出增長11.2%,達2.72萬億美元,部分源於高通脹持續推高利率。

全球各國政府債務的淨利息支出

全球各國政府債務的淨利息支出英國並非西方債務規模最大的國家,也不是經濟增速最慢的國家。但與美國不同,英國沒有主要儲備貨幣;與歐洲鄰國不同,英國不屬於擁有“大型央行”的貨幣聯盟——歐洲央行曾幫助債務高企的成員國制定救助計劃。此外,英國近年來就曾爆發過市場動盪:2022年,時任首相利茲·特拉斯(Liz Truss)推出“無資金支持的減稅+大規模舉債”政策後,英鎊匯率暴跌,特拉斯上臺僅數週便被迫辭職。

如今,投資者要求英國爲借貸支付“小幅溢價”——英國借貸成本近年大幅上升,部分原因是通脹持續高企。過去一週,英國30年期國債收益率攀升至1990年代末以來的最高水平,超過債務規模更大的法國;英國10年期國債收益率目前爲G7國家中最高,超過美國。

“有些國家債務規模或赤字率更高,但當你看到償債成本佔比時,問題就凸顯出來了,”加拿大皇家銀行藍灣資產管理公司(RBC BlueBay Asset Management)固定收益首席投資官馬克·道丁(Mark Dowding)表示。

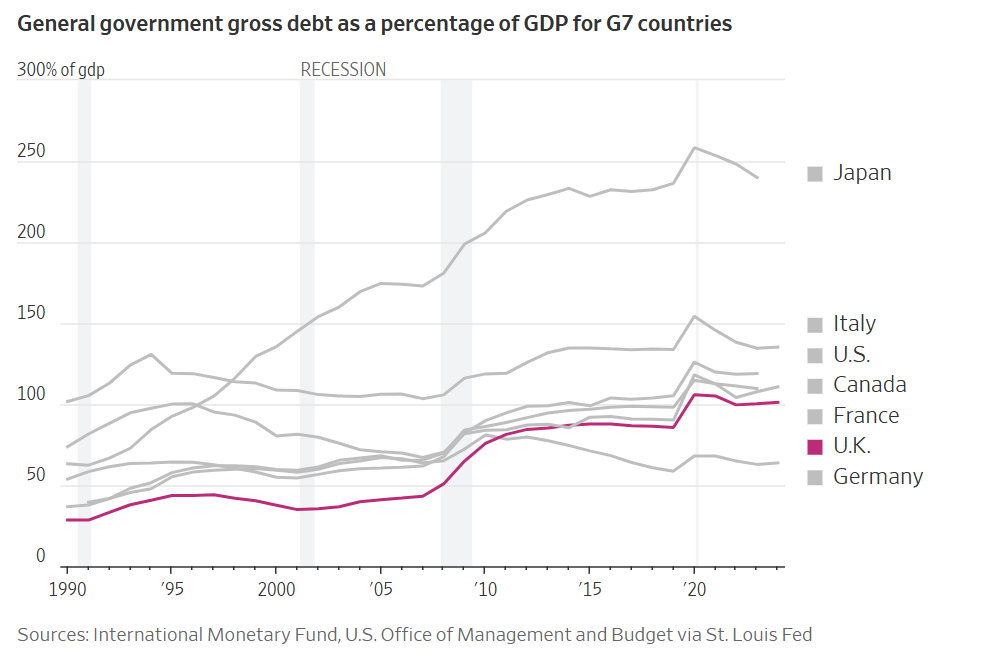

英國預算責任辦公室的數據顯示,明年英國債務利息支出預計將達1112億英鎊(約合1500億美元),是該國國防支出的兩倍;目前英國政府債務佔GDP比重低於100%,但受人口老齡化及醫療、養老金支出增加推動,預計到2070年代初將升至270%。

凱投宏觀的格雷戈裏表示,這些因素疊加,使英國債市成爲“潛在火藥桶”——無論是中國還是海外的市場危機,都可能引發其國債收益率進一步飆升。

G7國家政府債務佔GDP比重

G7國家政府債務佔GDP比重有人認爲,恰恰因爲英國央行具有獨立性、不太可能爲政府提供救助,英國將成爲“首個”直面疫情後債務過剩現實的國家。“過程會一團糟,會很痛苦,但英國至少會直面問題,”布魯金斯學會(Brookings Institution)高級研究員羅賓·布魯克斯(Robin Brooks)表示,“其他國家可能要等到危機爆發纔會行動。”

摩根大通歐洲利率策略主管弗朗西斯·戴蒙德(Francis Diamond)則認爲,目前英國不太可能重演特拉斯時期的市場崩盤。過去一年,英鎊對美元匯率上漲,與特拉斯時期或1970年代英國接受IMF救助時的大幅貶值形成鮮明對比。

但整體趨勢並不樂觀。去年當選的工黨政府曾誓言要承擔更多“財政責任”,但其今年首次嘗試削減福利支出增長的計劃,就因本黨議員反對而夭折。7月,裏夫斯在議會中因“放棄小幅削減福利”計劃而眼眶泛紅——此前工黨議員威脅要“反叛”,一項針對老年人的燃油補貼削減計劃也被迫擱置。

經濟學家表示,這使得裏夫斯在今年秋季公佈支出計劃時面臨“艱難平衡”:既要找到增稅途徑,又不能扼殺經濟增長。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。