摩根士丹利股市策略師表示,美國就業增長放緩實際上是經濟觸底的信號,而非陷入衰退的徵兆。

“我們認爲,除非經濟再遭遇一次衝擊,否則失業率不會快速/急劇上升,非農就業人數也不會出現大幅負增長,”該行美國首席股票策略師邁克・威爾遜(Mike Wilson)帶領的團隊表示。

美國8月非農就業人數僅增加2.2萬人,低於市場預期;此外,6月數據遭下修,但7月數據獲上修。該數據似乎爲美聯儲9月降息“敲定了基調”。

“上週五的就業數據及修正值改善表明,6月是本輪週期非農就業的最新低點;不過我們追蹤的其他指標顯示,就業疲軟在‘解放日’前後最爲明顯——我們認爲,這正是滾動式衰退的低谷,”他們指出。

威爾遜及其團隊一直主張,美國經濟衰退始於2022年,並在“解放日”觸底;他們表示,近期就業數據進一步證明,當前經濟已處於復甦初期。

他們解釋道,美國經濟的復甦初期由科技和消費品板塊引領——這些板塊從新冠疫情相關刺激政策中大幅受益;隨後,經濟中多數板塊以各自節奏度過了階段性衰退。“這正是我們從未看到傳統衰退定義指標出現典型飆升的關鍵原因。”

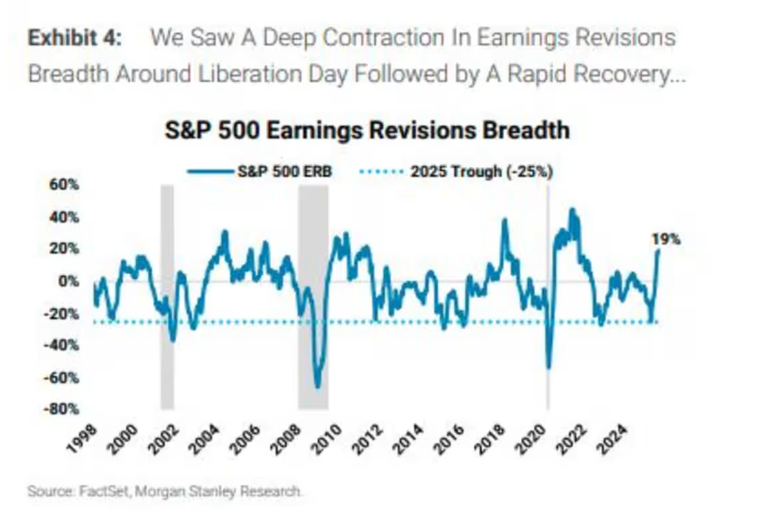

策略師們稱,盈利修正廣度(即上調盈利預期的分析師人數減去下調預期的分析師人數)出現V型反彈,也印證了這一復甦觀點。他們補充道,這類上行拐點“僅在衰退後出現,而非衰退前——也就是週期早期過渡階段”,並附上了相關圖表。

在解放日附近,盈利修正廣度出現大幅收縮,隨後又迅速恢復

在解放日附近,盈利修正廣度出現大幅收縮,隨後又迅速恢復威爾遜表示,對於最新就業數據感到不安的投資者應記住:“就業數據始終是‘後知後覺’的指標;等到它們確認經濟陷入低迷時,股市往往早已察覺。”

不過,該團隊確實認爲,股市短期面臨一項風險,即美聯儲能否推出力度足夠的應對措施。

“美聯儲目前仍關注通脹風險,且就業數據雖弱,但‘還沒到糟糕的程度’,因此市場對美聯儲短期降息幅度存在疑問,”他們表示。

策略師們認爲,在9-10月季節性疲軟窗口內,投資者可能會看到震盪行情;但“鑑於我們堅信經濟將實現持久且全面的復甦,任何盤整都將爲2024年底及2026年的強勁走勢鋪路”。

摩根士丹利建議,尋求防禦性對沖的投資者可聚焦大盤醫療股,因爲製藥/生物科技、醫療設備及服務板塊的盈利修正正持續走強。

威爾遜及其同事表示,正式的降息週期也可能扭轉小盤股走勢。上週,他們已將小盤股評級從“低配”上調至“中性”。今年以來,作爲小盤股基準的羅素2000指數(RUT)累計上漲7.2%,而作爲大盤股基準的標普500指數(SPX)漲幅爲10%。

“考慮到美聯儲可能仍更關注通脹,而非就業疲軟,短期降息速度可能不足以推動資金持續輪動至低質量小盤股,”他們指出。

儘管就業數據進一步惡化會促使美聯儲採取更鴿派立場——這正是推動資金輪動至小盤股所需的條件,但“鑑於就業數據存在滯後性,這至少還需要幾個月時間”。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。