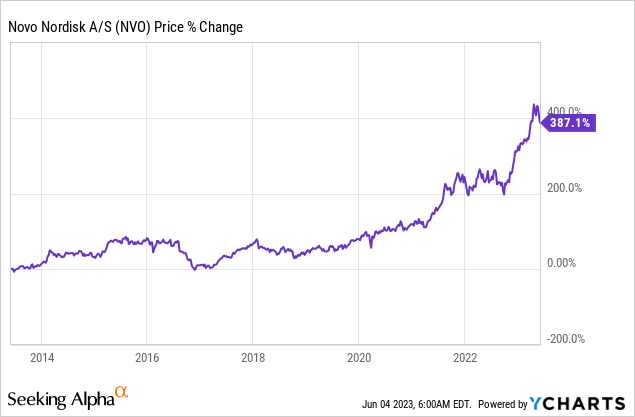

諾和諾德(NVO)是過去十年中表現最好的製藥公司之一。公司股價在10年內上漲近390%。儘管最近出現反彈,但該股料仍然存在更大的上漲空間。該公司目前主導著龐大的糖尿病和肥胖癥市場,且預計這部分市場還將不斷擴大。這些市場的機會是巨大的,應該會助推公司實現有意義的增長。

公司最新的財報顯示了強勁的增長勢頭,收入增長近30%,大大好於同業。雖然目前的公司估值很高,但仍落後於主要競爭對手禮來(LLY)。相較於後者的高市盈率,諾和諾德擁有進一步的上漲潛力。公司擁有業內最好的增長前景之一,給予買入評級。

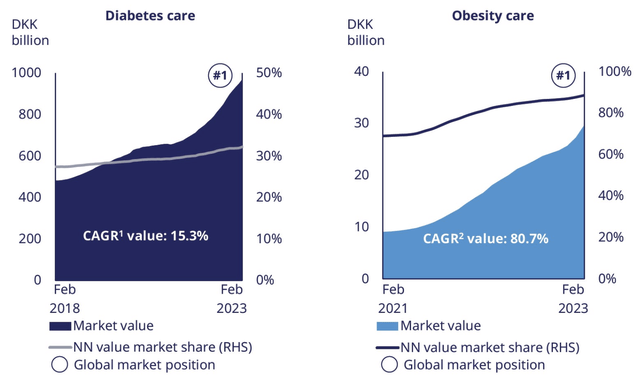

主宰兩大市場

諾和諾德憑藉其注射型司美格魯肽(sasemaglutide)在糖尿病二型和肥胖癥市場佔據主導地位。該藥品在用於二型糖尿病時品牌名爲Ozempic或Rybelsus,在用於肥胖癥時,名爲Wegovy。此外,公司還有另一種肥胖癥療法,名爲利拉魯肽(liraglutide),品牌名爲Saxenda,這個藥品功效較弱。在GLP-1藥物上,公司當前佔全球市場份額54.4%,較上年53.6%有所增加。包括胰島素銷售在內,公司在糖尿病市場的全球份額爲32.2%;在肥胖癥全球市場份額佔89%,較2020年60%左右的份額大幅提升。

糖尿病和肥胖癥是兩大具有增長性的醫藥市場。根據Precedence Research的預測,二型糖尿病的市場規模預計將從2021年的298億美元到2030年擴大至616億美元,相當於年複合增長率(CAGR)達到8.4%。而肥胖癥的市場規模料從2022年150億美元增長至2030年的325億美元,相當於年複合增長率高達10.1%。

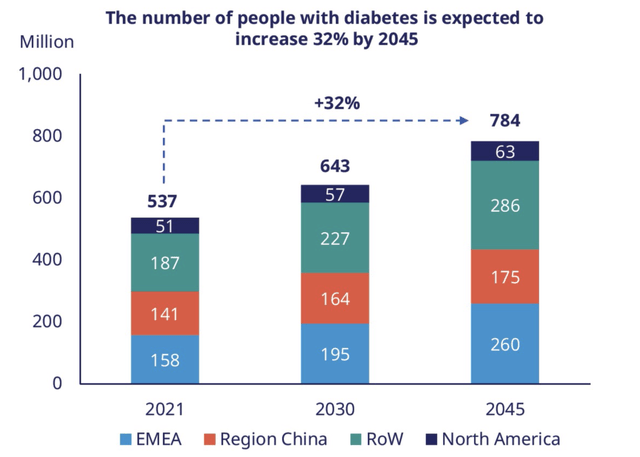

由於當前人們越來越缺乏體育運動,以及不斷攝入高糖分食物,糖尿病和肥胖病例得到快速增長,因此這兩大市場料將持續擴張。根據諾和諾德調研數據顯示,糖尿病人口預計將從2021年5.37億增長32%至2045年的7.84億。伴隨著市場份額不斷增加,加上有利的長期趨勢,這將繼續推動公司的增長。

強勁的財務數據

上月諾和諾德公佈了一季度財報,業績表現異常亮眼。公司報告其一季度淨銷售額爲534億丹麥克朗,相較於去年同期的420億丹麥克朗同比上漲27%。該數字主要是得益於GLP-1和肥胖治療領域的強勁表現。GLP-1領域的銷售額從174億丹麥克朗同比增長54%至268億丹麥克朗,佔總淨銷售額的50.2%。這部分收入的增長主要是受到Ozempic藥物銷售額同比增長63%的推動。肥胖癥藥物收入從34億丹麥克朗同比大漲131%至78億丹麥克朗,佔總淨銷售額的14.6%,這部分主要是得益於Wegovy在北美地區的強勁銷售勢頭。

公司支出謹慎,淨利潤表現也非常強勁。毛利潤從351億丹麥克朗同比增長29%至452億丹麥克朗。毛利率從83.5%增長至84.7%。銷售和分銷開支佔銷售額的比例從24.2%下降了90個基點,達到23.3%。這導致淨收入同比增長39%,從142億丹麥克朗增加到198億丹麥克朗。淨收入利潤率從33.8%增長了330個基點,達到37.1%。每股攤薄收益爲8.78丹麥克朗,相比於上年同期的6.22丹麥克朗增長41%。

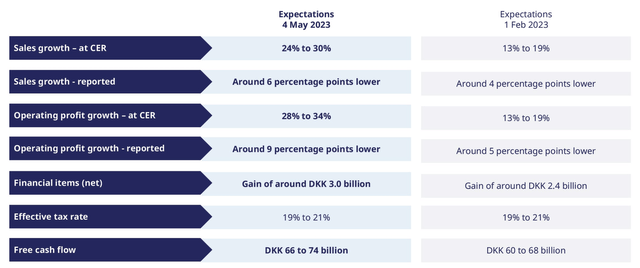

公司資產負債表保持健康,現金40億美元,債務38億美元。公司調了23年全年的財務指引。預計營收增長將維持在24%-30%之間,較此前的13%-19%顯著提高。

估值

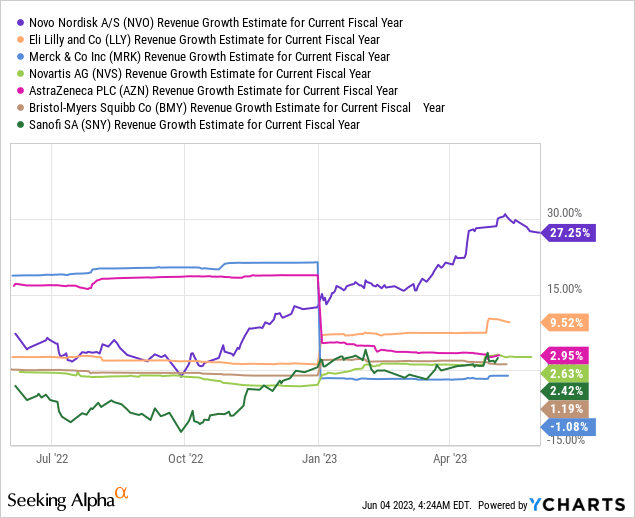

諾和諾德是製藥行業非常突出的一家公司,很難給出估值。其估值非常高,相較與其他同業巨頭(例如,默沙東和諾華製藥)而言,該公司收入增速也持續增強。正如圖表中所示,該公司在增長方面有自己的專屬領域,並且由於強大的市場機遇,將持續跑贏同業表現。

在此背景下,只將諾和諾德與同業對手禮來進行比較,他們針對相對市場,且都預計未來將實現雙位數的增長率。諾和諾德股價在過去一年錄得反彈,當前遠期PE爲31.2倍,仍舊低於禮來50.9倍的遠期PE。這種差距爲諾和諾德提供了足夠的趕超空間,這將轉化爲進一步的上行潛力。

風險

儘管諾和諾德目前在糖尿病和肥胖市場上佔據主導地位,但未來競爭可能會增加,特別是來自口服藥的競爭。口服藥通常更受患者喜歡。例如,輝瑞(PFE)口服GLP-1減肥藥物danuglipron的二期數據報告了樂觀的結果。二型糖尿病患者在第16周進行120毫克和80毫克兩次日服用後,體重分別減輕了約2.7%和約4.9%。這些結果與諾和諾德注射型Ozempic和Wegovy的中期數據類似。

除輝瑞公司外,禮來也開始了其口服小分子GLP-1激動劑Orforglipron的三期試驗。試驗結果仍高度不確定,但這些口服藥物的潛在成功可能會令諾和諾德未來的市場份額承壓。

總結

考慮到巨大的市場機遇和有利的趨勢,諾和諾德在長期內將繼續表現優異。目前,不必太過擔心口服藥物的潛在威脅。即使輝瑞和禮來的試驗成功,他們的產品在市場上正式推出仍需要相當長的時間。諾和諾德也即將推出自己的口服藥物,這應該可以抵擋一些競爭。

目前的市盈率倍數雖然高,但考慮到強勁的勢頭,諾和諾德應該很快就能夠達到其估值。更不用說它與禮來的市盈率相比,仍有一段趕超空間。很少有公司能夠主導如此大的市場,因此諾和諾德值得買入。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。