美國大型企業破產數量已開始加速至美國過去兩次經濟衰退期間的水平,這表明隨著美聯儲加息的影響擴散,更多企業將難以存活。

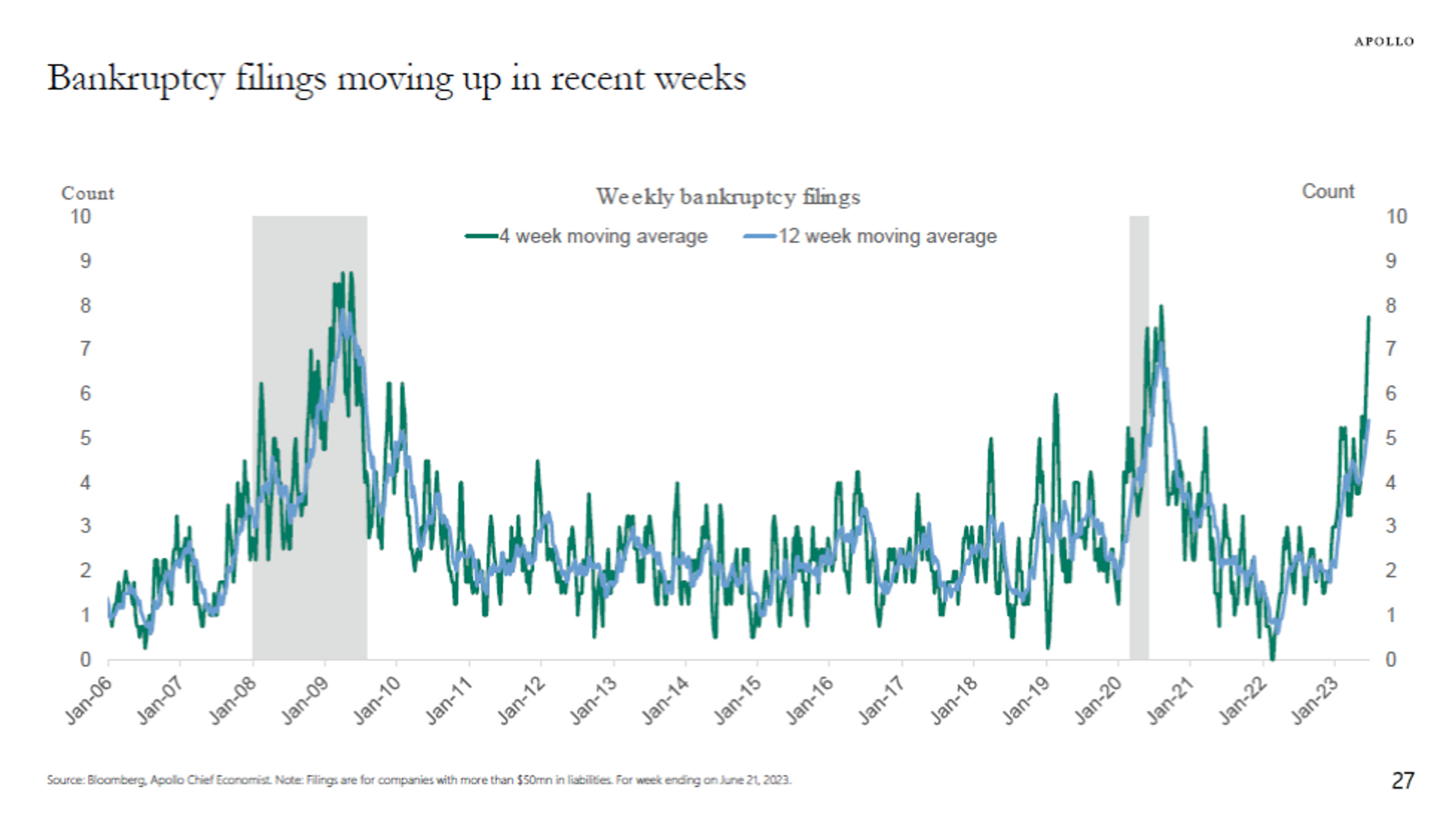

阿波羅全球管理公司(Apollo Global Management)首席經濟學家託斯頓·斯洛克(Torsten Slok)表示,美國企業每週的破產申請數量已接近自2020年新冠疫情爆發以來的最高水平(見圖表),四周移動平均線爲接近8份。

該圖表僅顯示負債超過5000萬美元的大型企業的破產情況。如今它們的崩潰速度堪比2007-2008年全球金融危機之後的水平。

阿波羅全球管理公司(Apollo Global Management)首席經濟學家託斯頓·斯洛克(Torsten Slok)在一封電子郵件中表示,“這一數據表明違約週期已經開始”。而鮑威爾昨天還表示利率將在更長時間內保持較高水平,這令人不禁發問:如果美聯儲在2024年纔開始降息,未來幾個季度會發生什麼?

實際上問題可能還沒有那麼嚴重。高收益或信用評級低於BBB-的“垃圾”債市場並未反映類似的疲軟現象。這在很大程度上得益於企業在新冠危機期間大舉借入廉價債務,鎖定了美聯儲實施超低利率政策下較低的借貸成本。

約1.5萬億美元的美國高收益債券市場主要由大約7至10年到期的固定利率證券組成,這使得這一市場的借款人在美聯儲加息之際得以喘息。

Brandywine Global Investment Management高收益和企業信貸策略的投資組合經理約翰·麥克萊恩(John McClain)表示,“目前來看,違約仍然是良性的”。

CreditSights的數據顯示,去年共有20家信用評級爲“垃圾級”的美國企業拖欠了342億美元的債務。該團隊預計美國企業今年的違約率將達到3%,並在2024年第一季度升至4%,但仍低於5%的歷史平均水平。未來幾個月高收益債券違約率也將上升,但其影響將遠低於2008年之後的水平。

此外,麥克萊恩將2023年美國企業破產數量的增加主要歸因於它們在私人信貸和槓桿貸款方面面臨的壓力,自美聯儲去年開始加息以來,這些浮動利率債務每隔一段時間就會重新走高。

正如不景氣的商業抵押貸款市場一樣,華爾街企業經常將大量槓桿貸款打包成債券交易,稱爲貸款抵押債券(CLO) 。

麥克萊恩表示,“浮動利率債務的意義在於,它在一定程度上有利於貸方”,因較高的利率會產生更多的收入,直到債務負擔重到企業無法承受,就會引發破產潮。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。