彭博社宏觀策略師西蒙·懷特(Simon White)撰文指出,美聯儲正試圖利用其點陣圖來縮小與市場預期的差距,以放大目前加息的效果,限制進一步加息的需要。

懷特認爲,在當前的緊縮週期中,利率長期走高基本上是各國央行的幻想。儘管隨著美聯儲等加息,市場不情願地消化了更高的利率峯值,但同時它認爲利率很快見頂後將迎來更大幅度的降息。市場傳達的信息是:如果央行們要讓經濟陷入困境,那麼最好準備好“藥物”。

上週四公佈的強勁經濟數據推動美國國債收益率走高,交易員目前預計美聯儲將在11月份前加息近37.5個基點,但在長端美債收益率在顯示“高利率將持續更長時間”部分方面缺乏進展。

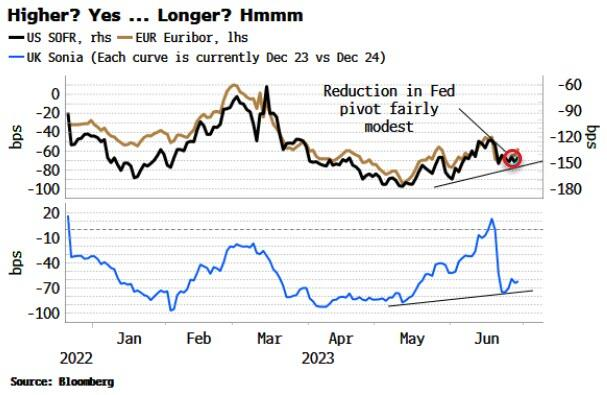

2023年12月到期和2024年12月到期的SOFR合約利率曲線仍倒掛135個基點,這一數字自5月份以來有所上升,意味著市場對美聯儲的降息押注有所升溫,但如下圖所示,仍遠低於3月份銀行業小型危機之前的水平。

同樣,投資者也預計歐洲央行和英國央行明年仍將大幅降息。

這是各國央行面臨的一個關鍵問題,因爲市場定價的降息會抑制貨幣政策的傳導。如果人們認爲經濟很快就會陷入衰退,那麼強制加息就會適得其反。

這就是爲什麼各國央行的鷹派言論在幾周內升級的原因。6月早些時候,美聯儲沒有加息,但特意表現得儘可能強硬,並小幅上調了利率預測。

事實證明,點陣圖對美聯儲政策轉向預期的影響比利率水平本身更大。如下圖所示,美聯儲聯邦基金利率對利率曲線走向的關係呈負相關,而點陣圖預測則呈正相關。這似乎表明,當央行管理政策轉向預期時,言語勝於行動。

歐洲央行最近也加大了鷹派力度,將目標從控制核心通脹轉向降低單位勞動力成本。

不過,儘管歐洲央行發言人對於收緊政策的必要性表現出極其嚴肅的態度,且7月加息已成定局,但從言外之意來看,他們仍然有在9月不加息的迴旋餘地。

英國央行的困境更加凸顯出,在本輪緊縮週期的現階段,嘴上功夫而非實際行動對央行來說是一個好策略。

儘管貨幣政策委員會6月份加息50個基點令市場大喫一驚,但目前市場消化的該央行的降息幅度仍然比其最近一次加息的幾天前要多。

1.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

2.實際可交易商品相關資訊請以主管機關公告為限。